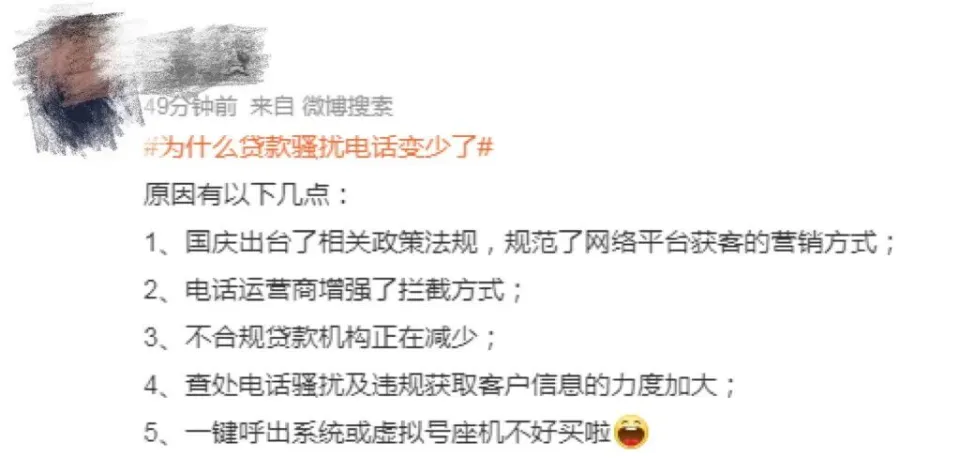

国庆中秋假期刚过 部分消耗者察觉到 以往不胜 其扰的各类贷款德律风 近几天好像宁静 得出奇 不光是骚扰性的来电 以往刷几个短视频就能见到的 “极速放款”“低息贷款”等告白 如今同样少了很多 原因 多样 “这主要和助

|

国庆中秋假期刚过 部分消耗者察觉到 以往不胜 其扰的各类贷款德律风 近几天好像宁静 得出奇 不光是骚扰性的来电 以往刷几个短视频就能见到的 “极速放款”“低息贷款”等告白 如今同样少了很多  原因 多样 “这主要和助贷新规有关。”一名从业者体现,背后的原因 就是 在10月1日正式落地实行的《关于增强商业银行互联网助贷业务办理 提拔金融办事 质效的通知 》。除了规范营销宣传举动,该文件还对平台运营机构、增佩办事 机构等实行了名单制办理 。值得注意的是,有媒体称新规明确划出年化利率不超过24%的“红线”,推动 全行业进入产物整改与模式调解的深度洗牌期。 监管部门的联动办理 也功不可没。工信部团结多部门开展小我 信息掩护专项举措,推动 10.2亿用户启用“来电来信免打扰”办事 ,累计防护923亿次。 运营商通过标记分级处理、高频拦截体系等技术手段,对骚扰号码实行停息外呼等管控,从泉源 遏制了营销乱象。  但也有不少网友反映,体验未改善。 助贷和网贷有何区别? 已往几年,各类贷款德律风 在消耗者耳边此起彼伏,乃至还打着银行的名义宣传产物。这也让很多人发生 疑惑:到底什么是助贷?为什么能打着金融机构的名号?它和网贷平台有何区别? “助贷公司和网贷公司有较大的区别:助贷公司没有放款资质 ,主要做一些辅助性的工作,如收集信息、检察征信、进行获客风险评估等。网贷公司是有贷款资质 的,再加之对互联网的运用 ,就可以称之为网贷公司。”北京产业办理 行业协会特约研究员杨海平体现。换言之,助贷公司是利用自身掌握的获客上风来提供相关办事 的机构,通过向乞贷人保举资金方,经资金方(商业银行、消耗金融公司等)风控终审后完成贷款发放,同时自身获取相关办事 费。 不外,固然助贷公司的互助方都是正规金融机构,但这并不代表助贷行业规范和透明。现实上,风控任务 不明、小我 信息泄漏、资金穿透不清等题目在行业内屡有发生,这些乱象都成为“助贷互助”的灰色地带。 延伸 欣赏 >> 规范有序发展助贷业务 马春阳 日前,金融监管总局宣布 《关于增强商业银行互联网助贷业务办理 提拔金融办事 质效的通知 》,从强化商业银行总行对互联网助贷业务的办理 任务 ,明确平台运营机构、增佩办事 机构的准入要求等方面,推动 助贷业务规范有序发展。 近年来,部分商业银行借助外部互联网平台发放贷款的助贷业务实现快速发展。相关互联网平台运营机构依托相对成熟的消耗场景、生意业务客群、客户数据,与商业银行形成互补,在帮助商业银举动广大金融消耗者提供更便捷的贷款办事 、提拔贷款办事 屈服 等方面发挥了积极作用。但同时,也暴露 出助贷业务存在权责收益不匹配、订价机制不合理、业务发展不审慎、金融消耗者权益掩护不完善等题目。 此次《通知 》的宣布 ,明确了商业银行总行办理 任务 ,就办理相关业务乱象提出了具体要求,不但为助贷业务规范发展戴上“紧箍咒”,也为其走向质效并举的可连续发展道路装上了“导航仪”。 互助的互联网平台将更靠谱。在移动互联网高度发达的本日,助贷业务为银行带来了更多客户、更多利润,但也使得一些银行对平台流量形成了依赖,部分银行盲目与助贷平台进行互助,其中 不乏一些“马甲”类违规平台,积聚了多重风险。此次《通知 》要求商业银行应当增强平台运营机构、增佩办事 机构准入办理 ,审慎订定准入标准,并对平台运营机构、增佩办事 机构实行名单制办理 。此举将推动 银行建立更为科学审慎的风险办理 指标体系。 助贷业务订价机制将更透明。利率是消耗者最为存眷 的指标,也是近些年助贷平台备受争议的焦点。一些平台除了收取借贷利率外,还会以“VIP提额”“优先放款”等款式为诱饵,向乞贷人收取咨询费、会员费等费用,导致乞贷人最终的融资成本远远高于标注的借贷利率。针对该题目,《通知 》规定,商业银行应当将增佩办事 机构向乞贷人收取的增佩办事 费计入综合融资成本,明确综合融资成本区间,明确增佩办事 机构不得以咨询费、顾问费等形式变相提高增佩办事 费率。可以预见,穿透式的成本核算和收费透明化,将有用遏制助贷市场隐性收费乱象。 消耗者权益将得到更好掩护。助贷业务主要办事 于小我 消耗和小微企业、个体工商户的临盆 谋划,这一市场定位决议 了其发展必须建立在消耗者权益掩护的基本 上。从已往看,平台引诱 过分借贷、暴力催收或泄漏用户隐私等举动时有发生,直接侵害了消耗者的产业权、知情权和隐私权,乃至会激发 社会公众对行业的信托危急。此次《通知 》就增强金融消耗者权益掩护工作作出体系摆设。银行平静台应以落实摆设为契机,尽快推动 自身业务转型,将消耗者权益掩护全面融入产物研发、风险管控及办事 优化的全业务流程。唯有真正形成消耗者权益掩护与业务发展协同共进的长效机制,助贷业务可连续发展的根基才会更为安稳 。 最近 你有感到 到 贷款骚扰德律风 变少了吗? 品评区聊聊吧~ 泉源/经济日报微信综合经济日报(作者马春阳)、每日 经济新闻 、大河报、网友品评 泉源:经济日报 作者: 马春阳 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作