财联社10月14日讯(记者 吴雨其)券商资管打击公募派司 的路径正涌现 显着转向。不日 ,证监会公示表现,上海光大证券资产管理有限公司(简称“光证资管”)正式退出公募基金管理人资格的审批序列,成为继广发资管之后

|

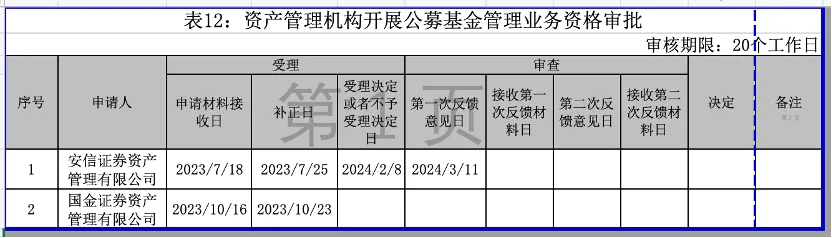

财联社10月14日讯(记者 吴雨其)券商资管打击公募派司 的路径正涌现 显着转向。不日 ,证监会公示表现,上海光大证券资产管理有限公司(简称“光证资管”)正式退出公募基金管理人资格的审批序列,成为继广发资管之后,又一家撤回申请的头部机构。2023年掀起的券商资管“申牌潮”已由高潮 走向冷静 。 从政策配景来看,自中国证监会2022年“一参一控一牌”政策落地后后,券商资管一度迎来快速跟进期,招商、兴证、广发、光证、国证等多家机构先后递交申请。然而两年多已往,除招商资管与兴证资管乐成获批外,别的盼望痴钝,部门公司更选择主动止损。在光证资管退出后,目前仍在排队等候审批的,仅剩国证资管(原安信资管)与国金资管两家。  为什么这些原来志在“补齐派司 短板”的机构最终 选择退出?哪些逻辑正在重新塑造券商资管的计谋 选项?在行业格式 重构的历程 中,这场“退与不退”的分野背后,显然不光是审批节奏的问题。 光证资管终止两年公募派司 申请历程 日前,光证资管从公募派司 审批名单中正式移除,意味着其自2023年中启动的申请流程至此画上句点。现实上,自递交公募申请以来,光证资管始终未进入查察阶段。如今两年有余,这段“沉默的等候”终于以退出画上句点。 光证资管的设立历史 颇具代表性,其建立于2012年,是其时第一家由上市券商设立的资管子公司。彼时正值资管大跃进前夕 ,而十余年后,面对资管行业向“净值化、产品尺度化、派司 合规化”演进的趋向 。 按照 证监会公示信息,光证资管已于日前正式退出“资产管理机构开展公募基金管理营业 资格审批”名单,终结 了自2023年中启动至今的申请流程。有业内人 士指出,这一选择在市场层面并不料 外。“从2024年开始,光证资管旗下的参公大聚集产品就已连续转移至光大保德信基金管理名下,而光大保德信是光大证券控股55%的子公司,显然,集团层面已经选择了‘曲线持牌’的策略。” 究竟上,这种绕道做法并非个例。中信、中信建投、国投、国信等多家券商资管机构,今年都选择将参公大聚集产品移交至母公司控股或参股的公募基金平台,以此完成产品合规转型。例如,中信资管的产品转移至华夏基金,国投证券选择安信基金,广发资管也将产品转到广发基金旗下。 据光大证券2024年年报披露,光证资管2024年营收为6.75亿元,净利润2.19亿元,受托资产管理规模为3114亿元,较年初增加 3.71%。从营收结构和营业 增加 来看,光证资管并不急于靠公募突围。 而就在几个月前,广发资管也走上了类似 路径。 广发之后是光证,谁在还坚持? 假如说光证资管的退场是两年静默的终结 ,那广发资管的选择,则更像是预判式撤离。 按照 今年8月证监会公示信息,广发资管已不再涌现 在“资产管理机构开展公募基金管理营业 资格审批”名单之列。这家建立多年、资产规模凌驾2500亿元的头部券商资管,也废弃 了自己在2023年初所启动的申请之路。 在券商资管圈子里,广发资管的退出一度引起不小讨论。要知道,其控股股东广发证券目前已持有广发基金54.53%股份,同时也是易方达基金的三大并列第一大股东之一,持股比例达22.65%。若广发资管公募申请乐成,意味着广发证券集团将直接或间接持有三张公募派司 ,形成A类公募布局的“超级矩阵”。但也正是这种结构,使得广发资管的申牌面临更大不必定 性。 “一参一控一牌的政策虽然放宽了部门限定,但现实审批中依旧不少问题。”一位熟悉监管逻辑的基金公司高管表示,“实质上三张派司 落在同一控股集团下,也容易引发 穿透式股权、资本 会合度的讨论。” 更现实的考量,则来自参公大聚集的转型压力。广发资管旗下参公大聚集产品规模已凌驾325亿元,此中九成以上为货币型产品,而监管对参公产品的过渡期也将于2025年底到期。在公募派司 申请盼望痴钝的配景下,广发资管今年以来也选择将产品逐步移交至广发基金。 与其继承卡在申牌的瓶颈期,不如尽早腾挪产品路径,完成存量转型。这成为越来越多券商资管的现实抉择。 停止目前,得到公募营业 资格的机构已达14家(包括3家券商及11家券商资管子公司),但仍在排队申请的仅剩国证资管(原安信资管)和国金资管两家。据悉,国证资管已在2024年3月进入第一次反馈看法 阶段,但盼望依然痴钝。  退出背后:三重现实身分 共同驱动 这一轮券商资管退场背后,并非个案偶发,而是行业共性身分 的会合表现。从广发资管到光证资管,先后选择退出的背后,反应 出多重结构性考量。财联社记者与多位业内人 士交流后分析出三大缘故原由。 一是监管审批盼望痴钝,现及时光 窗口逐渐收窄。尽管2022年“一参一控一牌”政策放宽了券商申请限定,但现实审批节奏远未如预期。光证资管申请两年未获进入查察阶段,广发资管则在长时光 等候后仍无盼望,这在高度讲求合规和本钱服从的行业配景下,已构成 “机会本钱”压力。随着参公大聚集产品整改期限临近,继承等候派司 已失 计谋 代价。 二是集团内已有公募派司 ,独立 申牌性价比偏低。光大证券控股光大保德信,广发证券控股广发基金并参股易方达,这些头部券商自己就拥有强大的公募布局底子。若旗下资管子公司再获派司 ,虽然在派司 数目上具备优势 ,但在资本 调配、股权穿透、协同边界等方面,将面临更庞杂 的监管与实操挑衅。尤其在当前行业“去同质化”呼声高涨的大配景下,重复建设并不被鼓励 。 三是参公大聚集整改路径已明了,转移至控股公募更高效。对于参公大聚集产品的整改,监管给出了四条路径,此中最为高效的选择就是转移至集团内控股的公募基金平台。这一做法已经在中信、广发、光大等多家券商资管中得以验证,不但符合合规请求 ,也便于产品留存和客户延续,远比通过申请新派司 再组建团队、拉起系统 来得稳妥。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作