本年七月,布丁酒店因为 利润微薄,填不上疫情时代 的大洞穴,触发“一连三年净资产为负”红线,被交易所欺凌退市。布丁实在有不少自救步调,尝试过品牌升级 高端化转型,摸索过长租公寓和餐饮业务,但收效 一般。核心指

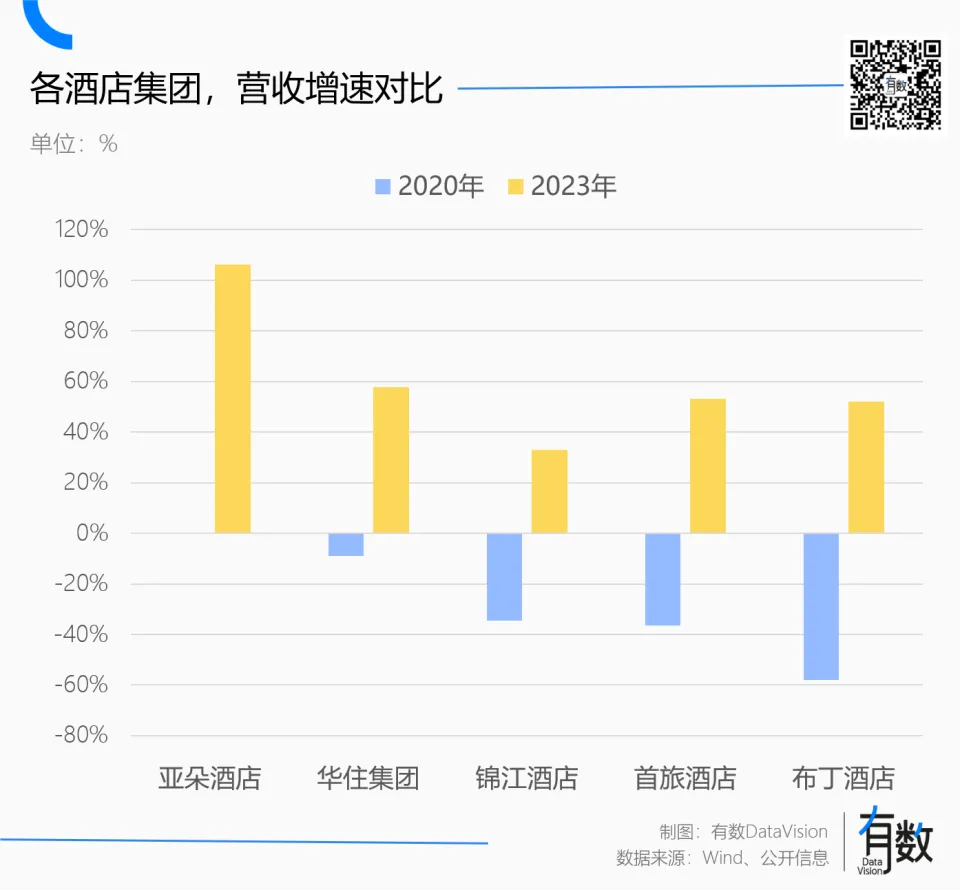

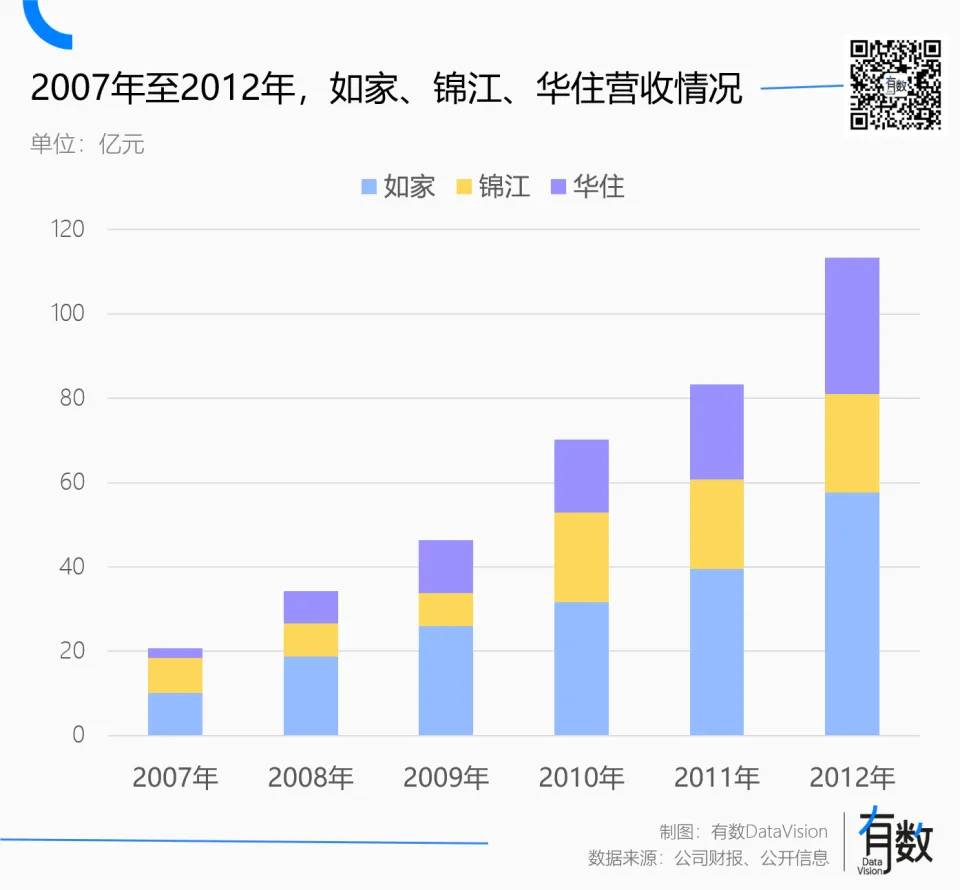

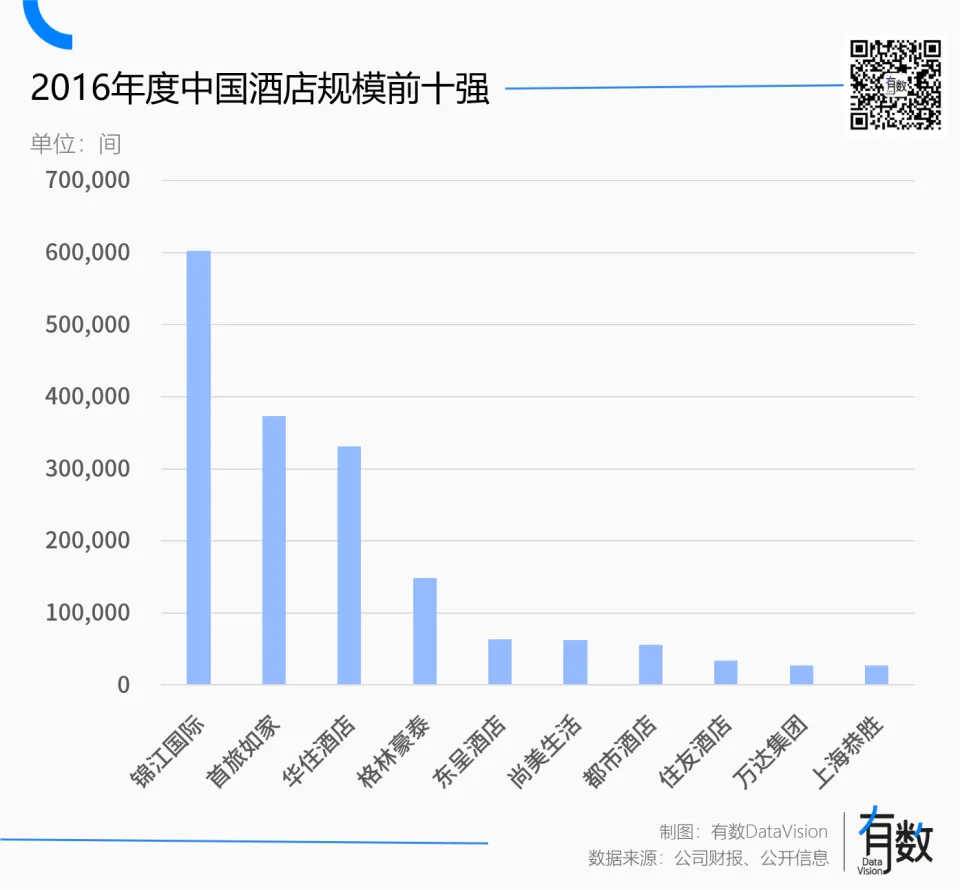

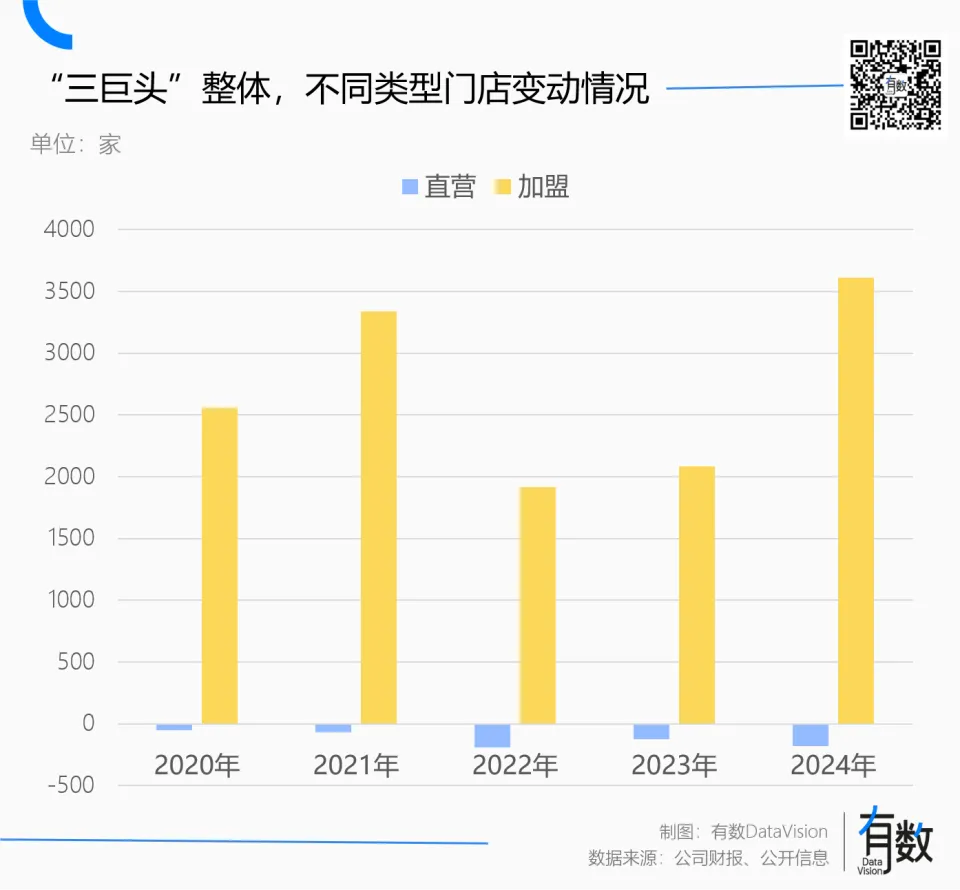

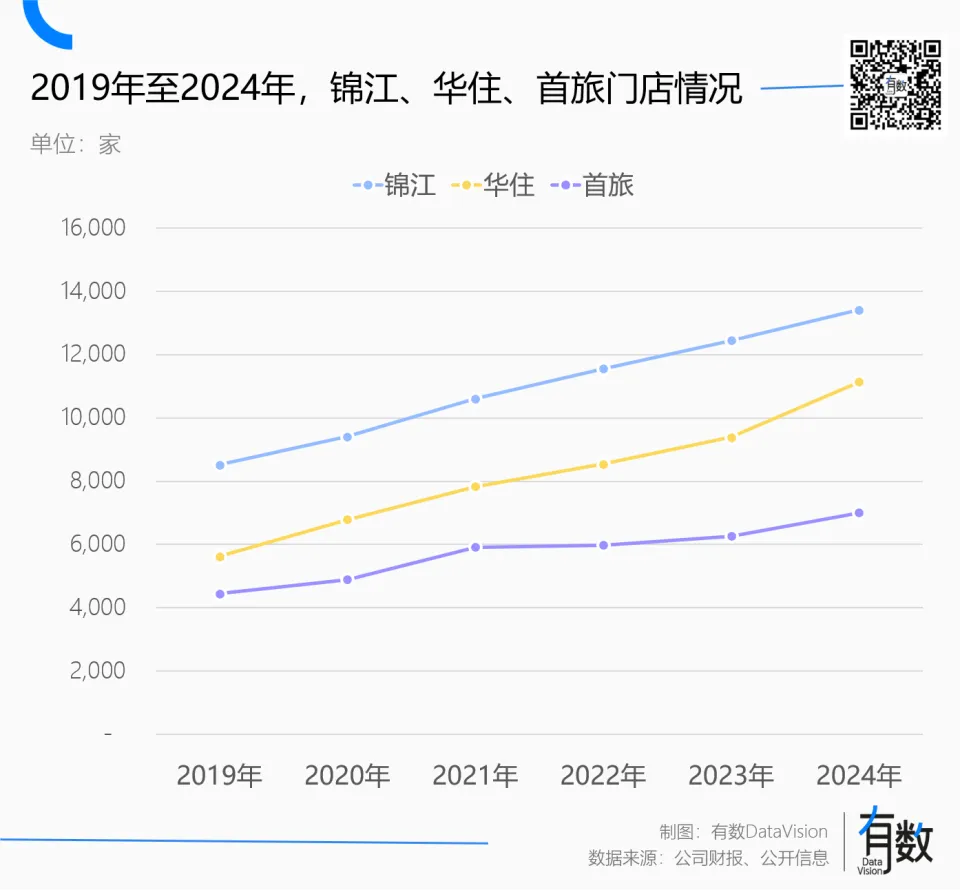

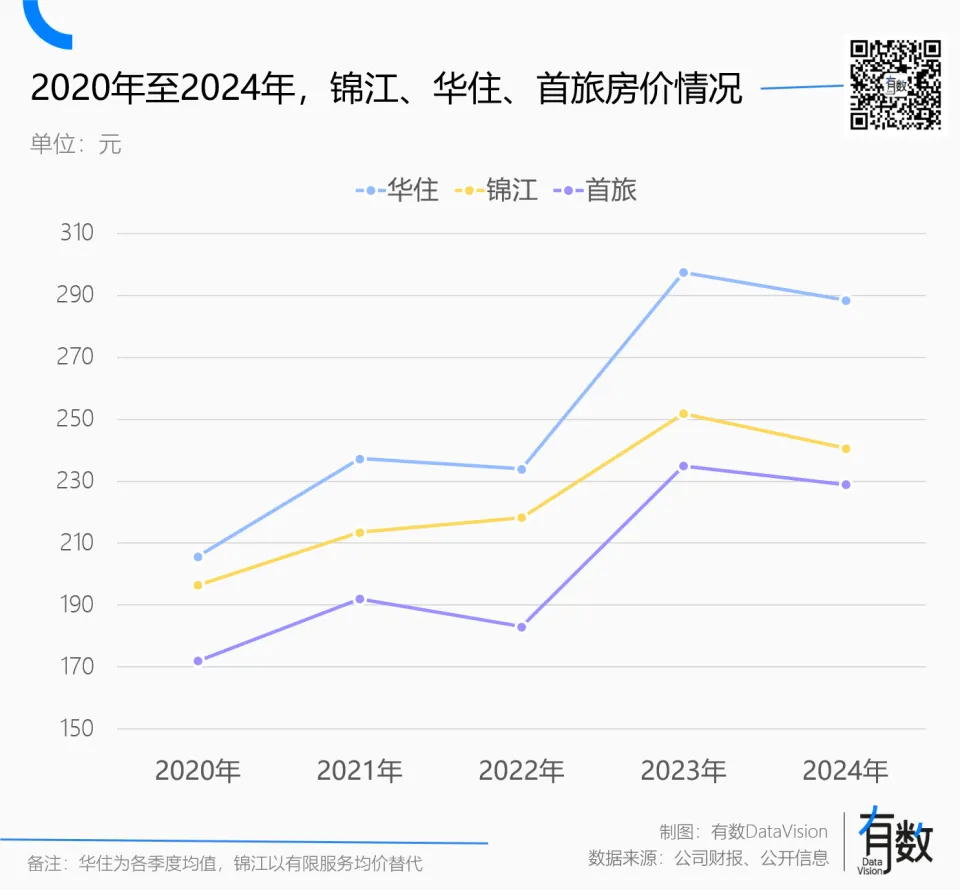

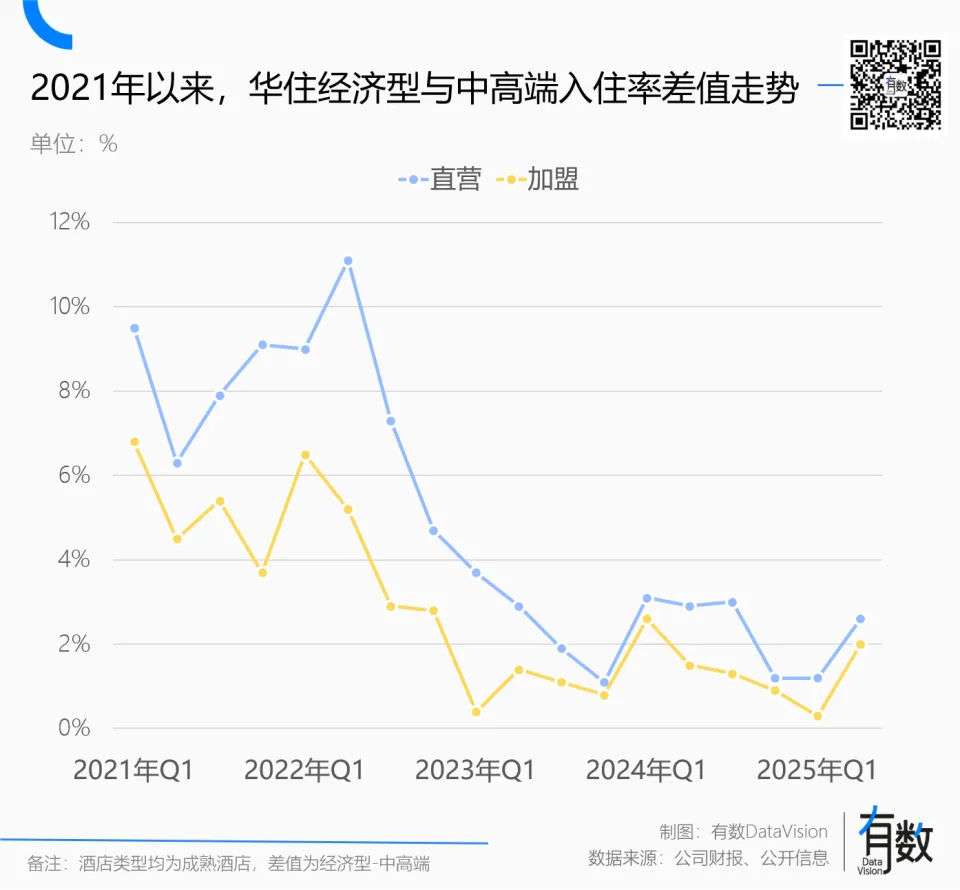

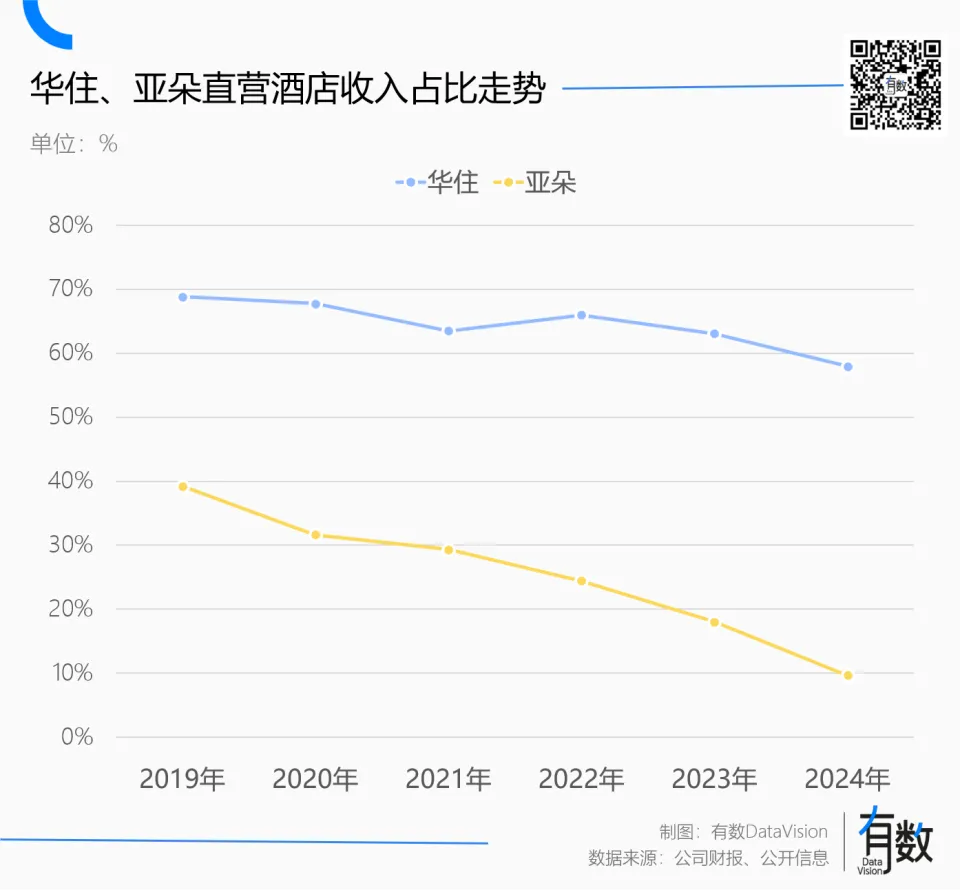

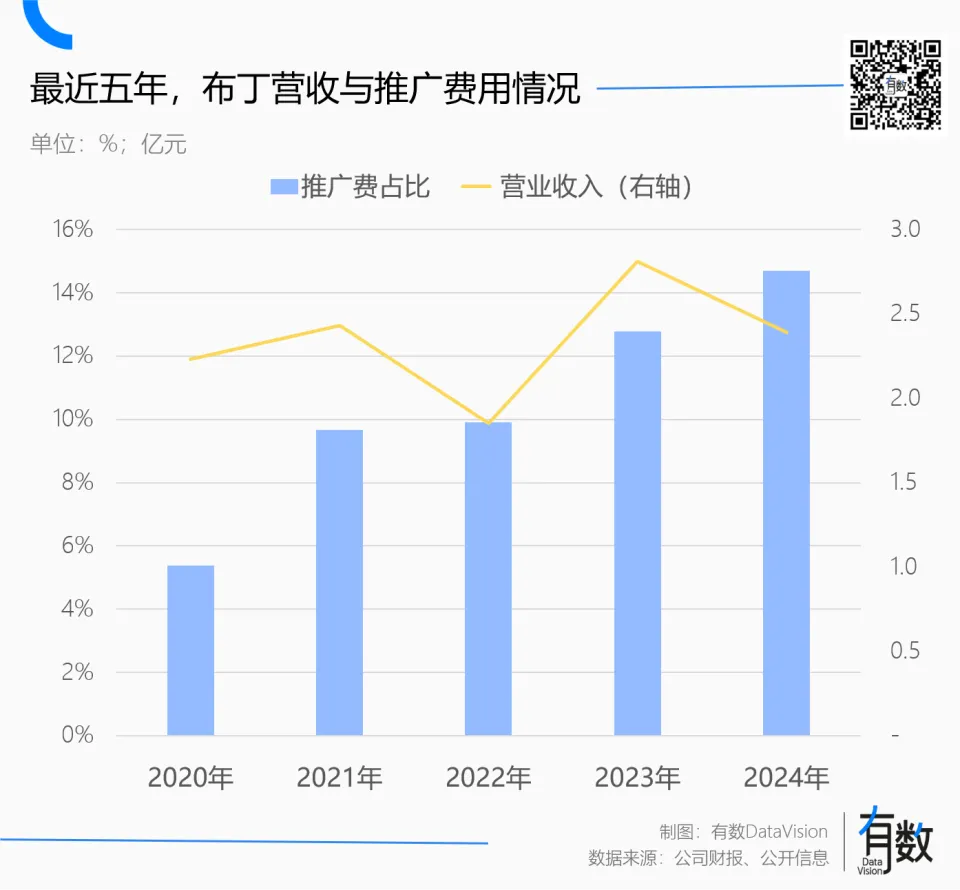

本年七月,布丁酒店因为 利润微薄,填不上疫情时代 的大洞穴,触发“一连三年净资产为负”红线,被交易所欺凌退市。 布丁实在有不少自救步调,尝试过品牌升级 高端化转型,摸索过长租公寓和餐饮业务,但收效 一般。核心指标RevPAR(单间客房均匀收入)在客岁反而同比下滑。 以布丁为代表,主打廉价实用的经济型酒店正在集体退场,在连锁酒店体系 中体现得更加显着。 按照 中国饭铺 协会的口径,到2024岁尾 ,经济型客房占比已仅剩54%[1]。过去一年,锦江、首旅、华住三巨子 合计新增酒店3400多家,其中 经济型酒店不敷600家,占比仅为17.6%。 首旅收购如家后,体内经济型酒店占比不到40%,锦江作为经济型酒店鼻祖,内部经济型酒店占比只剩下27.6%。 与之对应,三巨子 的客房均价在过去几年水涨船高,与小确丧的经济形势好像格格不入。更反常的是,各家连锁酒店的入住率不但没有降落,中高端酒店的入住率反而比经济型酒店更高。 无论是自动减少,还是被动压缩,都指向一个暴虐事实:经济型酒店巅峰 已过,下坡路还很长。 都在疫情里挨了打,近邻 的餐饮还在挣扎,对门的航空苦等拐点,唯独酒店业光速复苏,不知内卷为何物。 经济但软弱 不论 几星级的酒店,核心经营指标都是房间均价和入住率。 酒店的商业模子实在很像夷易近 航,即成本刚性,收入弹性。飞机腾飞降落,燃油成本是刚性的,收入取决于游客有多少。对酒店来说,太阳落下升起,房租和人力成本是刚性的,空出来的房间就成了损失的收入。 为实现单房收入最大化,连锁酒店基本都有一套中心收入办理 体系,基于入住率的实时变化,动态调节逐日房价,最终形成消耗者看到的报价。 这种特性也形成了经济型酒店的软弱 性:收入弹性太差。 一方面,经济型酒店本身订价上限低,距上海田子坊不到600米的布丁酒店,当日特价房可以低到200元以内,近邻 的全季大多时间都在600元以上,两者的弹性区间不可同日而语。 相比中高端酒店,经济型酒店的溢价空间极其有限。 酒店的订价因素相对庞杂 ,但可以简单拆解为成本+地段+办事 三大项,经济型酒店又叫有限办事 酒店,意思是只供给 一张床一顿早饭(B&B),缺少“办事 ”环节的附加值,收入几乎完整 依赖入住率。 相比之下,中高端酒店大多有配套餐饮、按摩、健身,不管顾客用不用,都能客不雅 上起到抬价的结果。高档酒店还能承接宴会运动,收入更加多元,对入住率的依赖也就更低。 平日 来说,五星级酒店的餐饮办事 能占团体收入的20%-40%[2],亚朵固然定位中端,也能靠卖枕头这种神来之笔,客岁赚了20多亿。 另一方面,酒店经营本身有淡旺季,还会受到演唱会等偶尔因素造成的短期需求暴涨,大部分消耗者都是先找便宜的,这就导致一个尴尬问题:越早满房的酒店,埋伏损失越大。 举例来说,假设周杰伦在上海体育馆开演唱会,短期需求暴涨,因为 酒店订价高度市场化,提前被订走的房间反而起到了抬价感化 ,因此,任何酒店都不希望本身在旺季最早满房,给同行 抬轿子。 这种情况下,经济型酒店在旺季反而吃亏,成为中高端酒店的套利对象。 大部分连锁酒店品牌不会只做经济型酒店,各个子品牌对应的价格区间泾渭分明。一旦价格体系 被破碎摧毁 ,团体内部的子品牌也会彼此 打架。 旺季赚的少,淡季幸亏多,履历疫情重创,经济型酒店的复苏希望也最慢。 与布丁的惨状相比,定位中高端的亚朵复苏势头最猛。2023年,亚朵营收一跃来到46.7亿元,同比增长106%,净利润翻了6.7倍,领先一众同行 。  但问题是,经济型酒店在商业上的劣势不停都存在,为什么在近几年纷纷碰到了经营困难,批量退场? 谜底 与酒店业的连锁化率有关。 漫漫下坡路 1997年,国内首家经济型酒店锦江之星-锦江乐园店开业,房间均价158元,在当时的中国,定位是经济型,订价是高档型。 时过境迁,如今的锦江乐园店已经变成了锦江旗下另一个经济型品牌白玉兰,房间均价346元[3],在上海算亲夷易近 。 连锁酒店在全球规模 内都是一个比较新的行业,2005-2009五年间,是国内经济型酒店增长的黄金周期。经济型酒店门店与房间规模的复合增速双双高出60%[4]。时代 ,如家团体营收从2.7亿增长至26亿,净利润规模翻了11倍[5]。 无论经济型酒店的商业模子有多少软弱 性,它都有一个不可替代的优点:投资成本低。异常 得当在高增长期赛马圈地。  2012年前后,经济型酒店的盈利本领就已经达到 了峰值,2012至2015年间,如家房间均价从170元降至160元以下;汉庭入住率从98%降至84%[6],利润率一度跌破5%[4],行业的整合出清开始 。 相比餐饮等自然疏散 的行业,连锁酒店可以经由过程 整合出清,形成几大寡头分割市场的格局 ,在线下办事 业中并不多见。 原因在于,不同定位的酒店构成的价格区间规模 极广,同时酒店品牌形象与价格带定位牢牢绑定——不可能出现200块的全季,也不可能出现800块的汉庭。因为 一个品牌很难同时笼罩 多个定位和价格带,客不雅 上会催生大型酒店团体的出现。 2016年,国内前十大酒店团体中,锦江、首旅、华住三巨子 的房间数目占比已经达到 75%。  另一方面,单体酒店以不稳固的散客为主,连锁酒店能经由过程 会员体系 和协议 客户保障根本入住率,华住体系 内,会员就贡献了近70%的收入。 因此,加盟酒店品牌,相比单体经营的确 定性更强,进一步促进团体连锁化率。  因此,酒店的连锁化率一定会提高 ,开始 就很难停下来。2015年至2019年,国内连锁化率提高 了13.6%,国内“三巨子 ”的新增门店中,加盟门店增长已一连四年高出100%。 行业会合度提高 、连锁化率提拔,都会鞭策 头部企业话语权变大。同时,经济型酒店的同质化竞争,也会鞭策 酒店团体默契的提高 中高端酒店占比。 因为 均匀房价有限,经济型酒店很难在装潢和配套设施上玩什么花活,结果就是大家的房间都长一个样,差异 约等于杰森斯坦森和郭达。 但中高端酒店有高房价支撑 ,可以在装潢计划、配套餐饮和设施上形成品牌特色,实现差异化竞争。全季和亚朵开始 冒头,恰恰就始于市场格局 团体稳固。 疫情时代 ,经济型酒店下滑和连锁化率提高 的趋向 又被增强。2020至2022三年,大批 抗风险本领弱的单体经济型酒店关门,出让了大批 市场空间[7][8][9]。 连锁酒店则抄底低价物业,过去五年,仅“三巨子 ”就逆势扩张近1.3万家,酒店连锁化率也一口吻冲到了40%以上。而在新增的1.3万家酒店中,经济型酒店只有不到2000家。  如今,在“三巨子 ”体系 内,中高端酒店占比都高出了50%,体如今单价上,相比2020年,客房均价都有相称显着的涨幅。  但从当下的市场情况来看,履历疫情洗礼,经济型酒店的供给 ,好像还是有点太多了。 供需的合谋 从上市酒店团体的财报看,迩来几年,价格更高的中高端酒店入住率并没有变差,反而在接近 乃至反超经济型酒店。 2023年,华住体系 内经济型入住率一度比中高端多出11.1%,但如今两者差距微乎其微,一度不到1%。无独有偶,锦江收购中端酒店品牌维也纳后,在2018年就实现了中高端入住率对经济型的反超。  与此同时,尽管经济型酒店比例已从高点大幅回落,但房型在大盘中占比依然高达54%[10]。因为 自然存在同质化竞争,竞争烈度反而更大。 按照 酒店团体财报,连锁品牌与加盟店相干的收入越来越多。加盟办事 费与房价直接挂钩,在入住率接近 的情况下,扩张中高端酒店,也比经济型酒店赢利 更多。  换句话说,供给 侧有充足的意愿鞭策 中高端化,而在需求侧,消耗者也偏向 于更贵的中高端酒店。 一方面,除了连锁化率提高 了酒店的话语权,在涨价这件事上,酒店的中高端化并没有什么强有力的制约因素。 作为酒店重要客流来源,OTA平台和酒店固然存在博弈关系,但在中高端化上,两者的优点客不雅 上是同等的。 OTA平台的收入来自酒店订单佣金,因此,酒店有很强的意愿用自有渠道绕开OTA平台。如果你履历过酒店大堂劝你退掉OTA平台的订单,在酒店小步调上重新订更便宜,你就成为了这场空费时日 的商业博弈中的一员。 但中高端酒店占比提高 ,酒店的OTA平台的收入都能增长。OTA平台经由过程 补贴等形式降价,更多是出于平台间抢夺流量的思量,宁静台与酒店的博弈关系无关。 另一方面,降价对酒店经营并没有什么直接帮助。 酒店是商务和旅游出行的配套消耗,消耗者会因为 国补置换家电,但没来由因为 酒店便宜就住酒店。因此,酒店的经营取决于经济运动和旅游业的繁华 ,市场开始 复苏,中高端酒店的利润空间反而更大。 假设“经济下行”导致消耗者压缩相干开支,那么最有可能的一种情况,也是旅游出行开支团体砍掉,大概以短途出行代替远程旅游。这样一来,也是经济型酒店受损最大。 从布丁的财报看,过去五年,布丁用来投流的推广费团体提高 了近2倍,但同期营收仅增长0.15亿,同比增幅7%,进一步显示了经济型酒店需求的团体萎缩。  作为携程的首创人,又先后将如家和华住奉上市的季琦,显然比大多数人都更相识OTA平台和连锁酒店的经营,早在2016年就发出预言[11]: 中档酒店在将来十年会像过去经济型酒店一样囊括 全体 中国酒店业,囊括 全体 中国大陆,把这个行业重新洗牌,重新分配 。  作者:严张攀 编辑:李墨天 义务 编辑:黄茜琳 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作