不知不觉快到岁尾 ,近期A股也从4000点的历史高度上有所退却,不少朋侪也吐槽本年前三个季度赚的钱,进入四序度后开端 回吐了。究竟上,从历史数据上看,每年的四序度每每是市场风格切换加倍 迅速,市场颠簸加大的时间

|

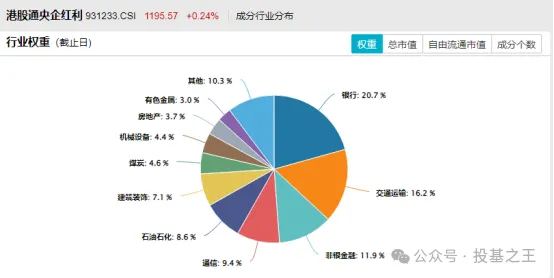

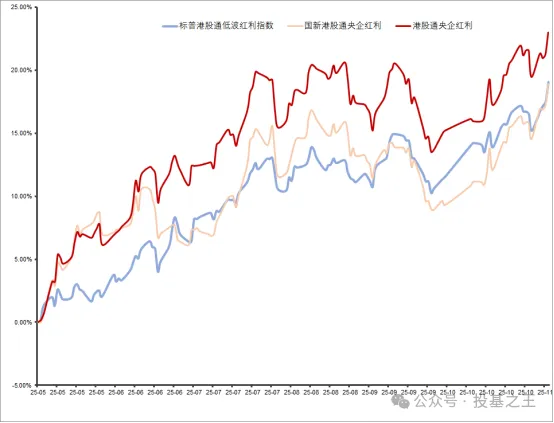

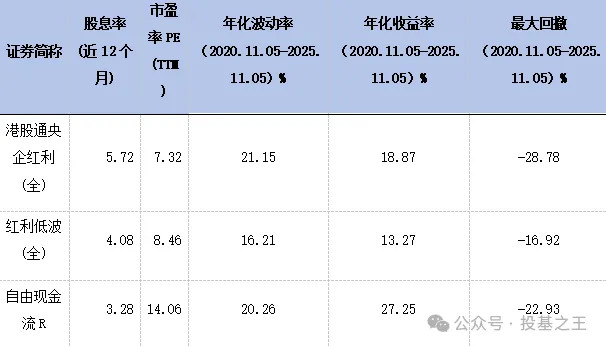

不知不觉快到岁尾 ,近期A股也从4000点的历史高度上有所退却,不少朋侪也吐槽本年前三个季度赚的钱,进入四序度后开端 回吐了。究竟上,从历史数据上看,每年的四序度每每是市场风格切换加倍 迅速,市场颠簸加大的时间,这时间,咱们得想想怎么守住利润了。 为什么四序度颠簸加大?原因也不难理解,从资金面上看,四序度是机构年度稽核的关键期间 ,基金经理们每每会锁定收益,镌汰冒险操纵;同时,跟着 岁尾 邻近,各大机构开端 举办 资产调剂 ,为来岁布局做预备,这也会引起市场风格的快速切换。而对于平凡投资者而言,“持币过年”、“落袋为安”的心态也会让赢利了结行为迅速增加,导致部分资产超卖较多,从而引起较大震荡。 同时在政策面上,四序度平日 是重要会议麋集期,市场对政策动向非分特殊 敏感,都邑 影响市场预期;再加上当前国际经贸环境复杂,任何风吹草动也都大概引发市场过度反应。 对于本年来说,引起结构性科技行情的部分逻辑(如技术预期、政策方向)已经渐渐兑现完毕,估值上也开端 略有泡沫,是以 四序度大概并非选择激进进攻的最佳时点,不少理性的投资者会在资产设置上调剂 部分防守计谋,以应对这些市场颠簸。那么,红利计谋又重新回到我们视野中了。  一、为什么说四序度红利计谋相对可行? 我们知道,经典的红利计谋是以股息率为核心指标的选股计谋,重要投资于持续稳固派发分红的公司,力求经过 进程 公司的稳固分红获得红利空间,在四序度成长 风格有所回调,以及不确定性增高的环境下,投资于传统和成熟型企业的红利计谋股息率不会受到太大影响。 而且这部分企业要么是国企央企,要么是行业内的大体量龙头,这部分企业谋划模式和竞争格局相对稳固,不仅是提升股东回报的重要力量,也相对不易受到外部扰动身分 (如近期的关税颠簸)的打击影响,在颠簸行情中或能施展 出更好的防守本领。 其次,从长期来看,宏观经济仍旧在转型阶段,目前所处的低利率环境大概率还要连续,结构性资产荒或仍将连续。跟着 六大银行利率破“2”和国债收益率不停下行,分红稳固,股息率较高的红利计谋也较为适互助为投资者资产设置中的一员。 更值得一提的是,近年来政策不停夸大A股上市公司的“分红逻辑”,进一步加强红利投资的泥土;未来,跟着 央地国企控股上市公司市值管理稽核进一步推开,相关央地国企估值有望进一步提振,尤其是优质的上市公司资产。 综合来看,固然红利板块目前并非市场核心,但从性价比和胜率角度上,红利资产大概仍旧有着相对优势 。 很多人对红利投资有误区,认为“涨得慢”。但数据告知 我们并非如此,自2004年12月31日基日起至2025年10月31日,中证红利全收益达1071.21%,年化收益率12.97%,大幅跑赢沪深300(全收益576.33%,年化9.93%)。对于长期投资而言,稳固才是硬道理,先不败而后胜。 二、三类红利对象 :当前市场如何 挑? 固然,跟着 各类因子的开发和下沉,目前市场上的红利计谋五花八门,如何 遴选 更适合自己的产品?这里简单为各人介绍几个加倍 适合市场的计谋。 1. 港股红利:离岸“高息币”+汇率对冲 代表指数:港股通央企红利(931233) 代表基金:港股通央企红利ETF(159266) 如果单论股息率的凹凸 ,那么港股相对于A股是更有优势 的,如果标的进一步会集在央企国企等范畴,那么这种优势 还会进一步提高,港股通央企红利(931233)就是个典型的例子。 从行业分布来看,港股通央企红利会集于银行、交通运输和非银金融,身分股近50%是顺周期行业,前十身分股会集于国企央企银行,具备根本面相对独立 ,分红长期稳固、谋划状态稳健等特征,外需打击小,资产质量集团 较高,且年内降准落地也有助于持续缓解银行欠债 端本钱压力,或有力的鞭策 了指数的抬升。  数据来源:Wind,时间截至2025.11.5 Wind数据显示,截至10月31日,其近12个月股息率高达5.72%,远高于中证红利的4.36%。纵然是将20%的红利税纳入考量,这样的股息率无论放眼A股照旧港股,依然都具有较高的吸引力。 值得注意的是,跟着 7月以来港股红利资产的小幅调剂 ,港股通央企红利的股息率已一连三个月(25/7/14-25/10/31)恢复抬升姿势 ,尤其是美“关税政策”大幅摇晃,出口链承压,港股红利因低外需敞口获得机构增配;加之美联储9月以来一连两次降息,美元流动性边际宽松,港股高股息与美债利差走阔,外资净买入港股红利ETF一连10周净流入,这种环境更有利于港股。且统一 公司H股股价平日 低于A股,但分红相同,以是会推升港股股息率。简单说,就是同样的分红,你花更少的钱就能买到。 而在收益方面,在本年5月以来红利资产广泛回升之后,港股通央企红利的表现要相对优于其他港股红利类指数,Wind数据显示,5月至11月5日区间,港股通央企红利涨跌幅为23.31%,优于港股通红利低波指数的18.22%和国新港股通央企红利的19.45%。  数据来源:Wind,时间区间:2025.5.1-2025.11.5 2. 低波红利:夏普“放大器”,回撤“减速器” 代表指数:红利低波指数(H30269) 代表基金:红利低波ETF永赢(563690) 如果说股息率是红利计谋红利的核心,那么再加上低波因子,就进一步放大这种红利的安全 性和性价比,好比中证红利低波指数,把股息率和低颠簸率两个因子联合,在股息率>3%且一连分红>3年样本中,遴选 颠簸率最低的50只,加权方法 股息率×(1-历史颠簸率),自然“双因子”防御。 截至10月31日,红利低波指数(H30269)的近12月股息率是4.23%,固然低于港股红利,但其近三年的最大回撤才17.46%,明显低于港股红利的26%,这种计谋更适合对风险更敏感的投资者。 值得注意的是,本年“双降”落地后钱币政策涌现 持续宽松,10年期国债收益率固然在股债跷跷板效应下有所回升,不过 目前依然处于历史相对低位阶段,国有大行一年期按期 存款利率更是一路 跌破1%,面对长短端利率的持续下行与资产荒的双重寻衅,4.23%的股息率依然十分“吃喷鼻 ”。 3. 现金流计谋:红利“2.0”,红利质量进级 版 代表指数:国证自由现金流指数(980092) 代表基金:现金流ETF永赢(159223) 其选股逻辑是在自由现金流>0且FCF占比营收Top30% 的股票中,按已往三年现金流稳固性+股息支付 率加权,剔除高杠杆、高质押,本色 是“有本领分红+愿意 分红”的双重验证。 其优势 在于“现金流>净利润”这个核心逻辑,其意味着标的财务保守、跨周期本领更强;同时高FCF margin 提供未来股息提升期权,相对于传统红利指数,更侧重于标的赢利本领的表达,夏普比率有所上升。 从身分股也能看到其和另外两个计谋的差距,其设置中除了有色金属、能源等顺周期行业,也不乏汽车、电力装备等成长 行业,但从重仓股上看,其又会集于市场份额大,红利模式稳固的龙头,这些企业现金流充分 ,能应对风险的同时,赢利本领也强。  数据来源:Wind,时间截至2025.11.5 Wind数据显示,历史表现上,2019-2024,国证自由现金流指数年化19.51%,远高于中证红利的6.64%,2022年熊市仍录得2.1%正收益,是市场上独一 未跌重要红利计谋(同年的中证红利为-4.5%,红利低波也是-1.16%)。 总体而言,三种指数各有好坏 和侧重点,港股通央企红利夸大股息率,稳扎稳打;红利低波夸大低风险指标,寻求加倍 “安心”,而自由现金流则断送部分股息,侧重收益方面的进攻,投资者可以按照 自己差其余 风险偏好来选择,  数据来源:Wind,时间截至2025.11.5 从宏观上看,在未来较长的时间范围内,国内流动性大概率都邑 坚持 宽松水平。当前红利的关注度与政策齐推,红利投资迎来成长 机会。红利的潜伏规模空间很大,当前国内规模较小,机构配比不高,拥挤度较低,且指数当前估值不高,股息率较高,还处于比力好的布局时点。 且红利也可和科技、医药等高风险资产构成 “哑铃”投资计谋,优势 互补,红利的“收租模式”可以提供稳固现金流,作为资产设置的底座,以提供组合的安全 性。 $港股通央企红利ETF(SZ159266)$ $红利低波ETF永赢(SH563690)$ $现金流ETF永赢(SZ159223)$ 来源:投基之王 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作