本报(chinatimes.net.cn)记者张斯文 于娜 北京报道2025年11月,石药团体执行董事潘卫东因黑幕买卖业务举动被中国证监会处以500万元罚款,这一事故激发 市场对这家千亿市值药企管理布局的普遍 关注。据证监会披露的行

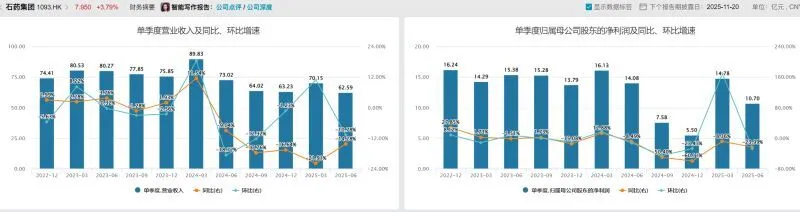

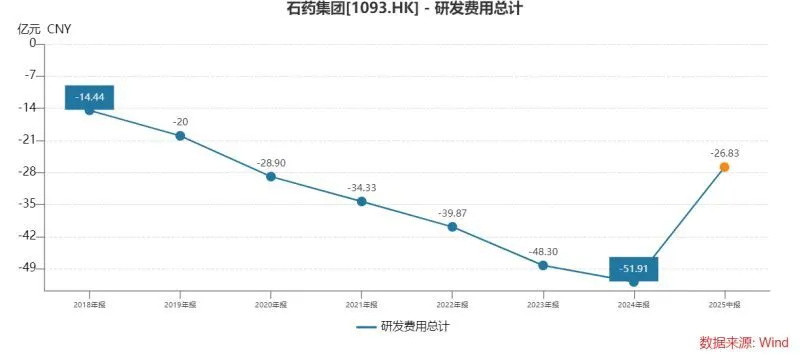

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道 2025年11月,石药团体执行董事潘卫东因黑幕买卖业务举动被中国证监会处以500万元罚款,这一事故激发 市场对这家千亿市值药企管理布局的普遍 关注。 据证监会披露的行政处罚 决定 书,潘卫东在2023年12月期间,使用其作为石药团体执行董事、新诺威制药董事长及庞大年夜 资产重组项目牵头人的职务便当 ,在知悉新诺威拟收购石药百克的庞大年夜 资产重组信息后,于敏感期内通过石药团体全资从属 公司恩必普的证券账户,累计买入新诺威股票274.258万股,买卖业务金额高达9998.88万元。 值得注意的是,潘卫东在此次买卖业务中最终以亏损告终 。 不但如此,调查还表现,潘卫东在监管执法历程 中存在不配合 询问 的环境。与潘卫东同期因统一 重组事故受罚的还包括别的三名“石药系”原董事及高管,这一环境激发 市场对石药团体内部控制的普遍担心。 事发后,《华夏 时报》记者就“公司是否创建了黑幕信息知情人挂号 轨制 ?事故后将接纳哪些措施强化内控?”等一系列题目对公司举行 采访,但不绝未收到回复。 业务转型遭遇挑衅 潘卫东黑幕买卖业务事故产生 之际,正值石药团体面临严肃的业务转型压力。 据公司2025年中期陈诉,石药团体营收同比降落18.5%,成药业务收入大年夜 幅下滑24.4%,其中抗肿瘤药物收入跌幅凌驾60%。  (数据来源 :Wind) 同时,石药团体的业务布局出现显着变化,传统成药业务大年夜 幅下滑。 数据表现,2025年上半年成药收入102.48亿元,同比下滑24.4%,占总营收比重从2024年上半年的83.2%降至77.2%,综合毛利率同比降落6个百分点至65.6%。成药业务的下滑紧张源于带量采购政策对传统大年夜 品种的持续冲击,以及市场竞争的加剧。 抗肿瘤业务是石药团体成药板块的第三大年夜 收入来源 ,2025年上半年纪据表现,公司抗肿瘤业务收入遭遇显著下滑,同比大年夜 幅降落60.8%,收入降至10.51亿元国民 币。较2024年同期的约26.81亿元淘汰了16.3亿元。收入占比从2024年的18.6%降至2025年上半年的10.3%。 其中,曾年贩卖额约27亿元的明星产物多美素®,在2024年京津冀集采中已降价 23%,2025年第十批国采进一步降价 89%至98元/支。只管销量同比增长12%,但价格暴跌导致收入贡献淘汰78%,成为抗肿瘤板块收入下滑的紧张身分 。 另一焦点产物津优力®(中国首个自立 研发的长效升白药)同样面临严肃挑衅。作为中国首个自立 研发的长效升白药,2024年京津冀“3+N”集采降价 58%后,2025年又以最低价中选第十批国采,叠加病院 渠道流掉 ,上半年收入同比下滑超50%。 两款产物合计拖累抗肿瘤板块收入淘汰约8个百分点,而该范畴其他产物(如克艾力®、多恩益®等)尚未形成规 模放量,无法对冲焦点单品的收入缺口。 对此,中国都会发展研讨 院、农文旅产业振兴研讨 院常务副院长袁帅对《华夏 时报》记者表示,在集采政策影响方面,石药团体抗肿瘤药物收入因集采降价 大年夜 幅下滑60.8%,而恒瑞医药等同类企业却能依附管线多元化有用缓解冲击。这表白 传统药企构建“集采韧性”迫不及待。调剂 产物组合计谋无疑是紧张一环,传统药企不克不及 过度依靠单一产物或单一治疗范畴。应加大年夜 在非集采重点范畴的产物布局,像罕见病用药、高端仿制 药等,低沉对集采品种的依靠程度。同时,丰富产物管线,涵盖不同治疗阶段、不同感化 机制的药物,形成多元化的产物矩阵。这样,即便部门产物受集采影响收入降落,其他产物也能增补损掉 ,保持 企业整体业绩的稳固。 袁帅还表示,石药团体还需加强成本控制,优化临盆 流程,低沉临盆 成本,以应对集采带来的价格压力,在价格降落的环境下仍能坚持 一定的利润空间。 另一方面,受焦点产物恩必普医保谈判降价 及舒安灵纳入集采双重冲击,公司神经体系板块也遭遇下滑。 神经体系板块作为石药团体成药业务第一大年夜 收入来源 ,2025年上半年收入同比下滑28.3%。 作为中国首个脑卒中治疗1类立异 药,恩必普在2024年医保谈判中价格下调约12.5%,上半年贩卖收入同比下滑约30%。只管其胶囊剂通过院外零售渠道增补部门缺口,但注射剂作为主力剂型收入缩水显著。 另一款产物,舒安灵在2024年12月纳入第十批国度 集采,中标价较原挂网价降幅超50%,2025年上半年病院 渠道销量虽增长15%,但价格暴跌导致收入同比淘汰约40%。 只管明复乐(依达拉奉右莰醇)因新增急性缺血性卒中适应症实现收入增长,但贩卖额不敷2亿元,难以对冲焦点产物下滑。 除神经体系外,抗沾染 、心血 管等传统上风范畴收入均出现两位数下滑,抗沾染 类产物同期收入16.57亿元,同比下滑28.2%、心血 管类产物收入8.68亿元,同比下滑29.3%。 抗沾染 范畴,2023年以来多款抗生素制剂纳入处所 集采,如头孢哌酮舒巴坦钠降价 45%,同时外洋需求疲软。只管安复利克(注射用两性霉素B脂质体)贩卖收入增长20%,但基数不敷3亿元,难以扭转板块颓势。 心血 管范畴的焦点产物玄宁因未中选第八批国采,2024年病院 终端贩卖额同比下滑35%,2025年上半年进一步流掉 约20%市场份额。同时,同类产物苯磺酸氨氯地平在集采中低价中标,挤压玄宁残剩 市场空间。 立异 转型难增补主业下滑 面临传统业务压力,石药团体正积极向立异 药范畴转型,但这一历程 布满挑衅。 频年 来,石药团体的研发投入持续增长,从2019年的20亿元增至2024年的51.9亿元。2025年上半年,研发费用同比增长5.5%至26.83亿元,占成药业务收入26.2%。  公司在立异 药研发方面也取得了一些盼望。2025年上半年,石药团体有3款立异 药获批上市,包括善泽平、美洛泰,以及恩益坦的新增适应证。 同时,也有司美格鲁肽注射液等5款产物上市申请获受理。 对外授权相助成为石药团体立异 转型的另一起径。2025年上半年,公司完成了4项对外授权项目,累计合同金额达97.1亿美元。 授权收入达到10.75亿元,部门抵消了成药业务收入的下滑。 然而,这些立异 药业务尚未能增补传统业务的下滑。石药团体有近90个产物在临床实验 的不同阶段,其中12个已递交上市申请,凌驾30个重点产物处于注册临床阶段。 但到2028年底,才能有50多款新药或新适应证申报上市,这意味着立异 药业务的贡献必要 时光 积聚。 将来,石药团体立异 药能否帮助公司扭改行 绩颓势,《华夏 时报》记者将持续关注。 责任编纂 :姜雨晴 主编:陈岩鹏 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作