|

来日诰日就是11月20日,又到了央行决定要不要继续降息的关键时间。关于这个问题,我发现最近很多财经媒体和券商都在反复

说“降准降息可期”,情由

听起来也挺有道理

。高层会议也再次夸张

要“促斲丧、稳投资”,政策可能会加码……所以

各人觉得降息有戏。不外,我觉得今年我们不会降息,而且接下来的降息节奏整体也会慢下来。由于央行在时隔一年多之后,又一次提到了“跨周期调治”——这实在反应

了货币政策在时光

支配

上的思绪变了。“跨周期调治”可以这么理解:经济碰到费力

,就像开车碰到陡坡。假如只顾面前这个坡,猛踩油门冲过去

,后面怎么样先不管,这叫“逆周期调治”;如果

不但考虑怎么上这个坡,还想好怎么安稳下坡、怎么应对下一个坡,那就叫“跨周期调治”。从去年9月开端

,我们基本都在做“强化逆周期调治”。还记得去年9月24日吗?另有去年12月,我们时隔11年再次提到“适度宽松”,这些都是力度很大的逆周期手段。在夸张

了一年多之后,现在央行在正式文件里重新提“跨周期调治”,实在相称于轻轻松了点油门,政策力度没那么猛了。那什么时间才会降息呢?从以往经验看,“跨周期调治”平日

出现在岁首年月

发力的阶段,或者年中经济压力比较

大的时间。所以

我判断,假如接下来真的降息,最早也得等到

明年一季度“开门红”时期。而今年剩下的两次降息时光

窗口,也许

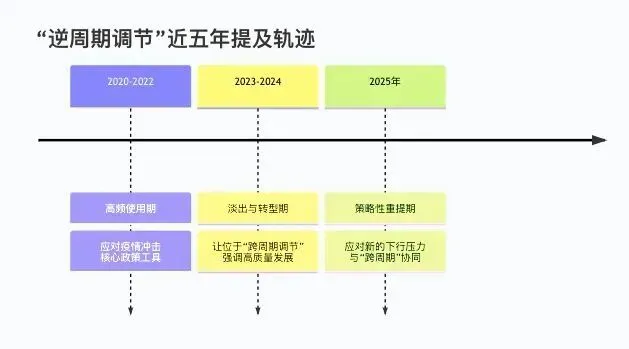

率是不会用了。不但如此,笔者以为,这可能照旧我们经济政策重新调整(回归)的一个新起点。下面这张图显现

了近五年“跨周期”和“逆周期”被提到的环境:2020年7月,我们第一次提出“美满宏观调控跨周期计划和调治”。从那以后,“高质量发展

”、“新质临盆

力”、“不大水

漫灌”这些偏中性的说法就常常出现。只有在疫情时代

,以及今年岁首年月

经济压力特别大的时间,才短暂用了比较

强的逆周期手段。所以

我偶尔候在想,最近五年,包括未来很长一段时光

,我们经济政策的主线可能一直都是“跨周期调治”,而临时踩油门的“逆周期调治”只是发展

进程

中的小插曲、小意外。 这次时隔一年多重提“跨周期”,是不是阐明我们又回到了政策主线上了呢?!假如真是如许,那就能解释为什么今年降息次数少了,同时央行又一连6个月做“买断式回购”向市场投放资金,还在10月底

重启了国债购买。由于降息是经由过程

降低资金价格强行刺

激经济,尔后

面这些操纵是确保市场不缺钱,对峙

一个温暖的状态

。所以

,千万别小看“跨周期调治”这个词的分量。我觉得,它是今年政策旌旗灯号

中最有代表性的表述(财务政策也同步重提了)。它可能意味着我们的货币政策在长期内会对峙

“适度宽松”的总基调,但短期内会有一些“微调”。详细来说,就是碰到大的冲击时,才会动用降准降息这些对象

;平常更多是靠买国债、逆回购等办法

来保证市场活动性充足。整体上,会是一种“温暖宽松”的状态

,用更长远的眼力

来应对未来的不愿定

性。保存

状态

可以参考2023年和2024年的环境。投资方面,重要涉及两个市场:一个是今年的股市,另一个是很多人理财会设置的国债。短期来看,算是个小利空。最近两周股市在调整,除了受美联储意外放缓降息、影响科技股感情之外,也跟我们近期的政策“微调”有很大关系,毕竟市场对活动性进一步放宽的预期已经明显

削弱了。长期来看,还得观察

央行投放活动性的动作会不会一连乃至加大。不降息没关系,但只要国债购买、“买断式回购”这些活动性对象

给得足、给得够,也能支撑股市(固然是布局性行情)。而且,央行现在不那么夸张

社融指标了,也阐明它更愿意支撑

直接融资(债市和股市)发展

,帮实体经济一把,这对股市长远来说照旧个不错的旌旗灯号

。我觉得,它依然是大多半

讨厌风险的投资者未来五年里最好的设置标的。除了宽松环境(或者说低通胀)自己对债市有利之外,动荡的国际经济形势也可能时不时影响到国内,促使央行进一步降息,乃至加大国债购买力度,从而动员国债价格出现阶段性上涨。这次央行提出“对峙

合理的利率比价关系”,10年期国债收益率在1.85%---2%这个区间,也许

率已经处于阶段性高位了,可以分批布局一些。总之,笔者以为近期的经济政策已经出现了微调,我们又回到了“跨周期调治”的轨道上。整体温暖的政策环境,让年内降息的可能性变得异常

小,这对于已经调整了一年的国债市场来说,是个不错的旌旗灯号

。风险提示:以上仅小我

概念

,不作为详细的投资发起。投资有风险,入市需审慎! 第四序度有哪些必须关注的重磅变乱?资源市场另有哪些时机?大盘如何走?行情接下来调整照旧继续上攻?

分享最新行业研报、行业发展

远景、资源市场分析情报、了解政策趋势

和经济走势,找到肯定

性时机! |