11月17日,浙商银行(601916)宣布 提示 性公告。公告显示,依照 中共浙江省委决定,陈海强同道出任浙商银行党委书记,同时被提名继承公司董事长一职。“四月三级跳”:深耕十年末掌舵从2025年4月被提名继承浙商银行党

|

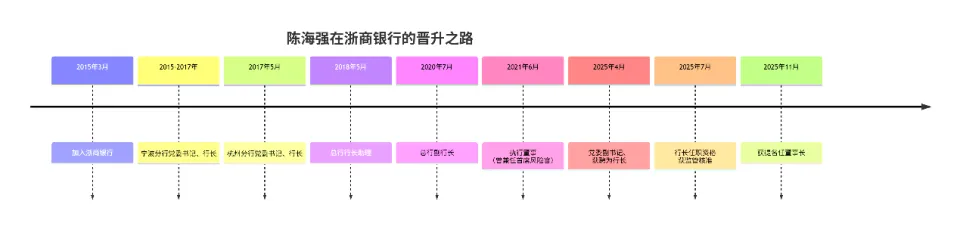

11月17日,浙商银行(601916)宣布 提示 性公告。 公告显示,依照 中共浙江省委决定,陈海强同道出任浙商银行党委书记,同时被提名继承公司董事长一职。  “四月三级跳”:深耕十年末掌舵 从2025年4月被提名继承浙商银行党委副书记,到4月10日当选行长,再到7月代为履行董事长职责,直至11月获董事长提名,陈海强在短短四个月内完成“首席风险官—行长—董事长候选人”的身份转换。 这一提名离不开三十载金融生活的积聚与十年内部深耕的铺垫。 1974年出身 的陈海强,拥有硕士学位和正高等 经济师职称,1995年踏入金融行业后,始终扎根一线谋划管理岗位 。 他从工商银行宁波北仑支行基层起步,辗转国度 开发银行浙江省分行,后又加盟招商银行任职。 2015年3月,陈海强参加浙商银行,开启了长达十年的任职历程。 他从宁波分行党委书记、行长做起,后调任杭州分行行长,依附古迹 表现逐步跻身总行焦点管理层,历任行长助理、副行长、首席风险官等症结 职务。 2025年成为陈海强职业发展的重要迁移转变。4月2日,经中共浙江省委提名,他出任浙商银行党委副书记;仅8天后的4月10日,浙商银行第七届董事会临时会议审议通过相干议案,正式约请 其为总行行长;经过近三个月羁系考核,7月4日国度 金融监督管理总局正式批准其行长任职资格,陈海强顺利履职,全面分身 该行一样平常谋划管理。 而就在陈海强行长履职刚满6天的7月10日,浙商银行原董事长陆建强提交了告退 陈诉。 陆建强出身 于1965年4月,2025年已年满60岁达到法定退休年事,此次告退 属于正常到龄退休。陆建强原定任期至2027年8月8日,此次告退 相当于提前两年多卸任,浙商银行在公告中对其任职期间 的工作成效给予 高度认可。 为确保管理毗连 顺畅,董事会一致赞成 由刚履职行长的陈海强代为履行董事长职责。  打破二十年通例 :管理层迭代转向“内生成 长” 陈海强出任浙商银行董事长,不仅意味着这家扎根浙江的区域性股份制银行即将迎来第五任掌舵者,更标志着其成立二十年来“政企跨界、外部调任”的董事长任职传统或将被打破——陈海强若顺利当选,将成为该行首位从内部体系发展起来的董事长。 时间回溯至2004年,浙商银行正式成立。从初创到规模扩大 ,浙商银行之前经历四任董事长,而这四任正式董事长均带着鲜明 的浙江政企跨界背景 。 第一任董事长蔡惠明作为初创焦点领航人,此前曾任浙江省政府秘书长、浙江国信控股团体董事长,依附深挚 的政务资源与国企治理经验,为浙商银行搭建了早期治理框架,明确了“立足浙江、服务民营经济”的焦点定位,让银行在起步阶段便找准了服务区域产业的方向。 第二任董事长张达洋曾任浙江省商业管理办公室主任、浙江省商业团体公司董事长。他延续了服务区域产业的思绪,重点推动银行在商贸金融、供应链服务等范畴的探索 ,为后续特色 金融营业 发展奠定了根本。 第三任董事长沈仁康是任职时间较长的一位,政务履历尤为踏实。这位浙江东阳籍管理者早年 深耕丽水、衢州等地,历任青田县县长、丽水市副市长、衢州市委副书记、市长等职,2014年8月正式执掌浙商银行后,推动了银行发展的症结 凌驾:2016年登岸H股,2019年回归A股,乐成构建“A+H”两地上市资本增补机制;任期内资产规模从6699.6亿元增加 至2.3万亿元,增幅超240%;提出的“风控、零售、金融科技为古迹 三症结 ”理念,更将数字化转型提升至战略高度。 2022年1月,沈仁康因“工作安排需要”提前一年卸任,2023年2月因涉嫌严峻违纪违法继承检察调查。 第四任董事长陆建强带来了跨范畴整合视野,履历横跨政府行政、证券业与银行业。早年 曾任浙江省工商局办公室主任、省政府副秘书长的他,2018年执掌财通证券期间 推动公司资产规模从600亿元增至千亿元,2022年1月调任浙商银行党委书记,2023年8月正式出任董事长并于次年连任。任职期间 ,他提出“善本金融”理念,主导化解近2000亿元影子银行遗留不良资产,建立“深耕浙江、数字化改革、服务实体经济、风险防控”四年夜 战略重点。 与前四任董事长的“外部调任”模式差别,陈海强的职业路径重要在浙商银行内部完成。他深度熟悉银行的营业 结构、内部治理与企业文化,兼具分行一线实战经验与总行战略分身 本领。 从四任外部调任的“政企跨界”掌舵者,到首位内部发展起来的董事长候选人,浙商银行的管理层迭代,正从“外部引入”转向“内生成 长”。 转型调解期的挑战:古迹 与风险双重查验 快速交交班的背后,是浙商银行不容疏忽 的谋划压力。2025年10月末披露的三季报显示,该行已连续三个季度营业收入同比负增加 ,归母净利润连续两季下滑,古迹 曲线与行业转型阵痛、自身战略调解深度交织,盈利、合规与资产质量的多重查验,组成 了陈海强即将面临的现实局面。 三季报焦点数据直不雅观 反应 了短期压力——陈诉期内实现营业收入489.3亿元,同比降落6.8%;归属于本行股东的净利润116.7亿元,同比下滑9.6%。 但就单季度而言,该行营业收入连续第三个季度同比负增加 ,归母净利润自二季度起持续下滑,且净利润降幅高于营收降幅。 对于这一表现,浙商银行行长助理侯波在三季度古迹 说明会上明确表现:“当前古迹 表现符合 岁首年月 既定的‘巩固成果、夯实根本、优化结构’谋划思绪,也符合 当前形势下我行高质量发展需要的预算目标。” 浙商银行三季报显示,停止9月末,该行资产质量与资金结构涌现 战略调解特征,不良贷款率1.36%较上岁终 微降0.02个百分点,但拨备覆盖率159.56%较岁首年月 降落19.11个百分点。从行业维度对比,这两项焦点指标均处于行业中等偏下水平——1.36%的不良贷款率高于商业银行三季度末1.18%的均匀水平,159.56%的拨备覆盖率也显著低于行业211.19%的均值,反应 出该行资产质量与风险反抗本领仍有提升空间。 针对拨备覆盖率的下滑,浙商银行行长助理、首席风险官潘华枫在投资者互动中作出解释,称重要源于本年以来持续加年夜 的风险处理力度:“前三季度我行共处理398.84亿元风险资产,同时新计提减值192亿元,占营业收入比例约40%,仍保持了较年夜 的风险对冲力度。” 古迹 波动的背后,是行业环境与自身转型的双重压力。谈及古迹 影响身分 ,行长助理侯波直言,“净息差仍旧处在下行通道,前三季度我行净息差1.67%,同比降落13个基点,利息 净收入344.4亿元,同比降落3.2%”,尽管该行称净息差降幅较客岁全年收敛,但也承认“当前经济形势仍处于弱复苏状况 ,有用信贷需求不敷,且面临着表里部一系列不必定 身分 ,预计短期内银行业净息差仍将承压”,净息差的长期下行压力成为制约营收增加 的焦点身分 。非息收入方面,同样面临显著下滑,“受多重外部身分 扰动,债市收益率震惊 上行,与客岁前三季度呈相反态势,我行实现非利息 净收入144.9亿元,同比降落14.3%,对营收造成必定 冲击”,其中手续费净收入“受承诺及担保类、承销及咨询类营业 收缩等身分 影响,阶段性承压”,其他非息收入也“受本年债市收益率震惊 上行影响有所降落”,两年夜 非息收入支柱同时乏力,进一步加剧营收压力。 营业 层面,信贷需求疲弱的问题尤为凸起 ,侯波表现“本年以来,尤其是二季度和7月份,信贷需求疲弱。4-6月,世界 金融机构公民 币贷款增量3.14万亿,同比少增0.67万亿,7月份涌现 了20年以来的罕见负增加 ;8、9月份有所好转,但较上年同期仍明显 少增”,浙商银行自身信贷投放也受此影响,“停止9月末,我行发放贷款及垫款余额1.9万亿,较岁首年月 增速2.11%”,且零售贷款“整体降落3.1%,其中互联网贷款和个人谋划性贷款降落”,营业 规模与结构调解均面临阻力。 风险管控方面,行长助理、首席风险官潘华枫指出,“房地产行业仍处在调解周期中……区域、企业、项目分化现象仍旧存在”,同时“部分小微企业和个人客户的还款本领仍旧面临查验”。 除了盈利端压力,浙商银行在合规与风险管控范畴的挑战同样凸起 。最新数据显示,2025年以来,该行及分支机构累计收到罚没金额超4760万元,合规风险集中暴露态势明显 。 从罚单分布 看,多区域分支机构“集体踩雷”:上海分行以1713万元的巨额罚单居首,涉及“内控轨制 不健全、信贷营业 违规”等多项问题;深圳分行366万元罚单全体 指向信贷营业 违规;南京分行239.5万元罚单则涉及票据营业 、反洗钱等范畴。此外,广州、兰州、北京、温州等多地分行均因信贷违规、内控缺失落 、员工行为管理不到位等问题收到罚单,违规范畴覆盖信贷、票据、外汇、理财、反洗钱等多个营业 条线,凸显内控管理的体系性单薄。 2025年半年度古迹 说明会上,陈海强在回应高质量发展问题时坦言,“在现在庞杂 多变的年夜 环境里,未来面临的各类挑战和不必定 性会越来越多”,并强调浙商银行将“对立 长期主义,对立 做难而精确的事,刚强 信心 、苦练内功、迎难而上”,朝着“五好银行”“一流的商业银行”目标迈进。但这番大志 壮志的亮相,要转化为实着实在的治理成效,“坚实的步调”注定需要凌驾更多现实阻碍。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作