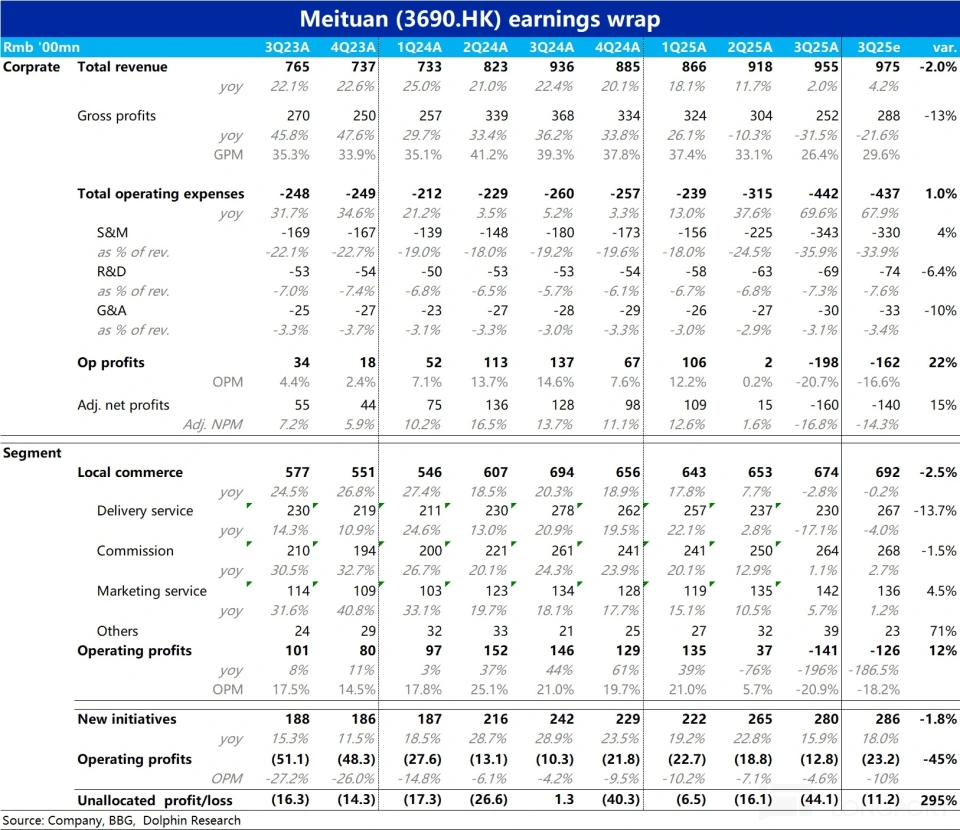

美团(03690.HK) 于 11 月 28 日港股盘后,在外卖大战 “三傻” 中最后一个宣布 了 3 季度事迹 。在补助 力度最大的暑期季度,美团此次团体经营利润巨亏 198 亿,比拟 “微亏” 约 10 亿的京东,以及尚且保存约 50 亿利

|

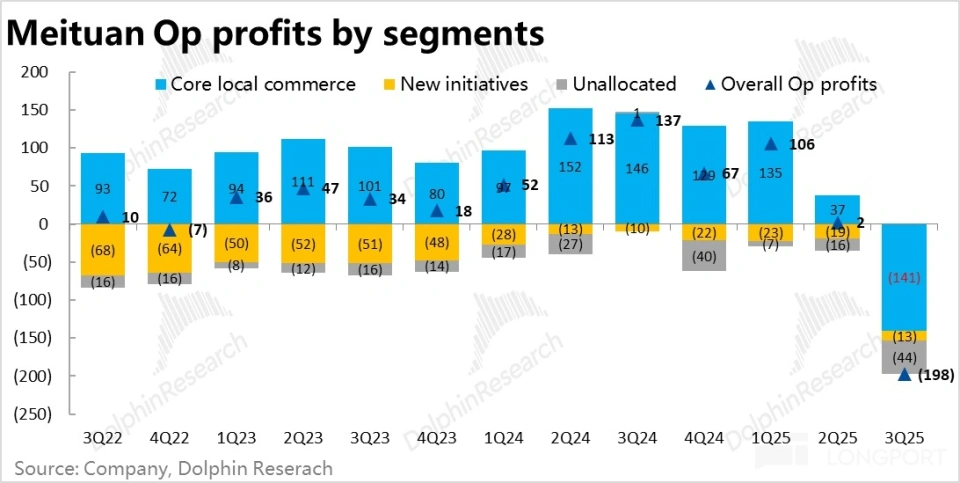

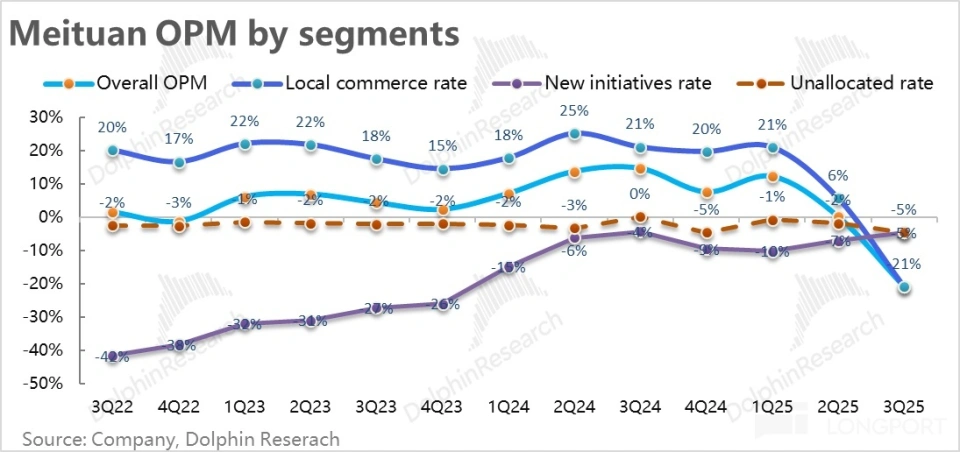

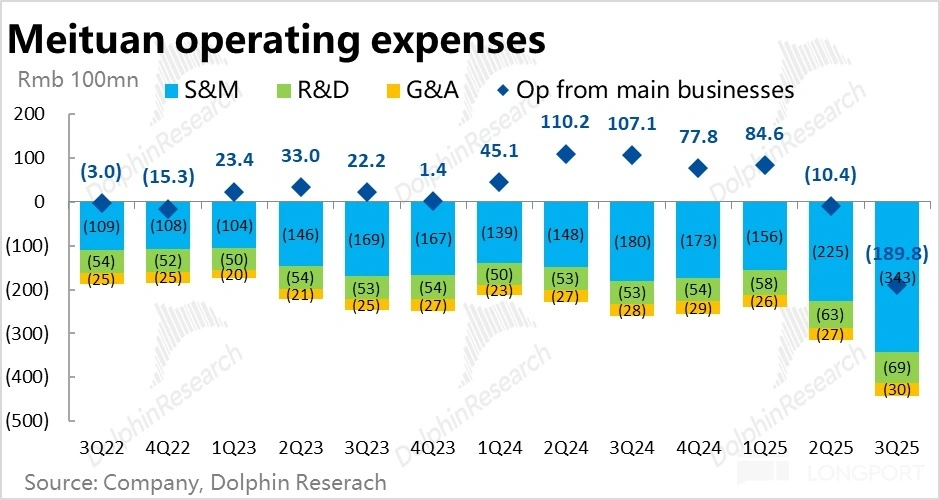

美团(03690.HK) 于 11 月 28 日港股盘后,在外卖大战 “三傻” 中最后一个宣布 了 3 季度事迹 。在补助 力度最大的暑期季度,美团此次团体经营利润巨亏 198 亿,比拟 “微亏” 约 10 亿的京东,以及尚且保存约 50 亿利润的阿里,作为被打击的守擂方,美团比拟 阿里和京东环境要严重得多。焦点要点如下: 1、美团现实吃亏 是阿里的 80%?先看最受存眷 的吃亏 题目,本季当地贸易板块的经营吃亏 高达 141 亿,假设到店营业 利润持平,则隐含本季到店营业 吃亏 约 200 亿,和近期的卖方预期大要相同。结合调研淘宝闪购在 3Q 的单量大约是美团的 85%,那么隐含淘宝闪购在 3Q 的单均吃亏 大约是美团的 2.1x。从这个 “静态角度” 看阿里和美团的差距不小。 但换个视角,考虑 到 “少赚也是吃亏 ”,美团当地贸易板块的利润比客岁减少了约 290 亿。且如果没有竞争,利润今年若干 会有肯定增加 ,即美团因外卖大战现实付出的代价可达 300 亿,是阿里代价(360 亿)的 80% 以上,差距非常有限。 2、配送收入负增加 :和抵家营业 (即外卖 + 闪购)强绑定的配送性收入本季同比明显下滑了 17%,结合市场调研本季即配单量同比增加 应当 有 15% 高低 (仅做参考),隐含单价配送收入同比减少了约 45%。若假设单价配送收入稳固,光在运费减免一项(还不包括对骑手的勉励 )本季就约补助 了 90 亿以上。实打实的 “倒贴钱做生意”。 3、到店也逃不外大战影响:而当地贸易板块的佣金和广告收入增速本季继承大幅放缓,同样仅别离 增加 了 1.1% 和 5.7%。应当 也重要因外卖大战,连带对商家的抽佣和广告收费也有减免。 但也同样暗示着美团到店营业 的环境大概也不算乐不雅 。 正如上季度时已涌现 的迹象,外卖抵家的性价比大幅提升,导致部分消费者从原本的到店消费转移到外卖消费上。同时商家也可能因需承担更多的外卖补助 ,其在到店广告的投放预算减少。 因此“外卖大战” 现实会让美团在抵家和到店上都受到打击,基于此,本季到店营业 的利润大概也没有增加 。 4、立异 营业 增加 放缓、吃亏 还缩窄?事出反常或有妖:本季美团的立异 营业 收入增速不增反降到 16%,略显不测。其中佣金性收入依然维持 3 位数 101% 的高增加 ,反应 了 Keete 的高速扩大 。 重要是因其他收入(重要是小象超市,以毛贩卖额计收入因此体量很大)的增速放缓到仅 13%,拖累了板块团体增速。好像除了美团优选大范围 关店外,小象超市(或其他自营业 务)的投入也有收缩了,以便将资源 集中于抵家和外洋营业 上。 同时,新营业 的吃亏 也因为 收入大幅放缓而有所下降 ,本季为 12.8 亿(vs.上季 18.8 亿)。和收入增加 放缓一样,同样指向包括优选、乃至小象超市或如快驴等其他营业 的收缩力度比力强。 5、未分派 吃亏 非常扩大 :但值得注意,本季未分派 的吃亏 比上季非常扩大 了约 28 亿。其中约 11 亿还能由投资收益/减值的变革等非经营性身分 解释。对剩下部分,公司声称是因 AI 和其他项目投入的影响。但惹人 猜疑新营业 吃亏 的收窄,有没有被腾挪的猜疑。 因此,比拟 于新营业 吃亏 超预期收窄,新营业 + 未分派 项目吃亏 明显 扩大 是更相符 的解读。 6、收入走平,成本和费用都暴涨:本季毛利率仅为 26.4%,比上季再下滑了 6.7pct,导致毛利润额同比减少约 116 亿。重要缘故原由配送收入因为 减免不增反降,而配送成本的增加 (+24%)则也许 率会高于单量增速(因给骑手的额外补助 )。 而费用上,营销费用本季高达 343 亿,比客岁多增了 163 亿(相当于 91%),反应 了外卖大战对消费者的直接补助 、获客推广和外洋营业 的投入。别的,本季研发费用也明显增加 了 31%,应当 就是因关照书记 中提及 的 AI 项目投入。 在收入走平、毛利润跳水、费用则大涨的共振下,导致了美团本季经营利润巨亏接近 200 亿。

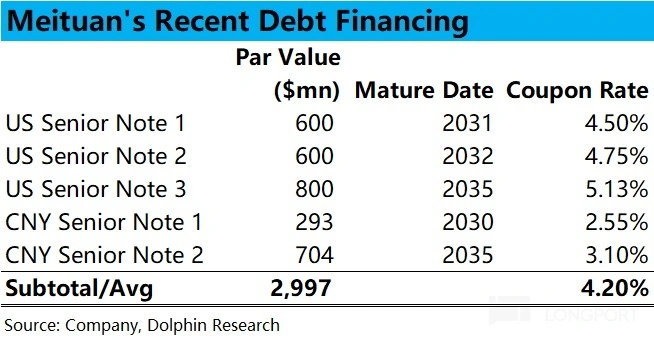

海豚研究 不雅 点: 简而言之,美团本次事迹 的体现无疑应当 归类于非常差的领域 ,即便比拟 近期调整过的卖方预期,算是相符 预期。 在海豚君看来,本次事迹 中一个非常重要的数据是,在竞争最激烈的 3 季度内,美团付出的代价(包括吃亏 和少赚的部分),是挑战者阿里付出代价的 80% 摆布 。从单均盈利的角度明白,美团的单均 UE 从客岁的 1.2~1.3 元(打包外卖 + 闪购),下降 到本季的-2.5 元(都仅做参考),UE 同比变差了近 4 元。而阿里的单均吃亏 则是由客岁的微亏几毛钱,到本季的吃亏 5 点几元,UE 变差 5 元高低 。 换言之,作为业内原先的绝对龙头,不停被市场承认有明显竞争壁垒的美团,在面对挑战时,其边际投入和 UE 变差的幅度,并没有和竞争对手有基本 性的差异。更严重的是,即便已承担了如此巨大 的代价和吃亏 ,美团也没能守住份额(3Q 季度单量份额,阿里也许 是美团的 85%,GTV 差距会更大)。 除此之外,在抵家营业 受到明显 打击时,作为兜底的到店营业 ,也在外卖大战下受到了相当的影响,利润同样有变差迹象。而且美团到店营业 的盈利,具备富余 的 “造血本领”,来支撑 其外卖大战所需的投入。 上述结合两点一起 ,一方面自身造血本领远差于阿里甚至是京东的焦点电贸易务,另一方面现实付出的代价又并不比阿里少若干 ,作育了在阿里和京东尚能保存一些利润或者微亏时,美团则已巨亏 200 亿的效果。 经过两个季度的消化,目前市场的主流声音已从 “外卖大战的影响会很快过去,美团的竞争壁垒不会受到任何动摇”,变为了 “美团抵家营业 的恒久市占率和单均盈利空间,很可能会永世性的下降 ”。 但美团的股价也在二季报后不停倘佯在 HK$100 高低 ,但也并没有再继承明显 下探。换言之,市场内仍有相当的资金是坚信美团终极能摆脱目前的泥潭。 那么从目前来看,海豚君是怎么预测后续即时零售大战的演变前景 的: 1)即时零售竞争:起首在不确定中的两个目前基本 确定的状况 是:一是今年 3Q 也许 率是外卖大战全部参战方的单价投入和吃亏 高峰 ;二是 4Q 至今为止,淘宝闪购的单量范围 和美团差距略有扩大 ,但依然咬的很紧,大约是 5:4。 本次阿里明确体现 4Q 内闪购的 UE 会较 3Q 有明显 改善,暗示总投入和吃亏 都会环比下降 。但是对这个方法 会对美团产生的影响,则有差别的解释角度: a. 起首,阿里投入减少意味着美团在 4Q 内的吃亏 环境应当 能有所改善,暂不论淘宝闪购 UE 减亏的恒久影响怎样,从确定性的短期视角 4Q 吃亏 减少,比拟 吃亏 维持高位,总归是个好旌旗灯号 。 b. 但更长的视角内,对淘宝闪购 UE 的缩窄该怎样明白?一个角度是阿里自动减少了补助 的力度。或是出于资金压力,或是因为 看不到明显 交叉贩卖,不再愿意大量烧钱。而跟着 阿里减少补助 ,其对用户吸引力下滑,与美团的市占差距重新扩大 ,美团的市场职位和盈利本领向大战前的程度边际回归。这个角度无疑对美团是利好的,我们以为也是阿里事迹 宣布 会后,看多资金推动 美团股价反有不小上涨背后的逻辑。 另一个角度,则是淘宝闪购 UE 的改善,也可能是因为 包括配送等各项成本减少、同时优质的高价格订单比重上升,双向优化下天然释放出的利润。按这个逻辑,则是淘宝闪购维持补助 力度、咬住美团份额;UE 吃亏 也逐步缩窄、也向美团挨近 。 即淘宝闪购,终极会成为份额和 UE 都和美团更接近的强大竞争对手,从这个角度明白,则会是一个动摇美团基本 的巨大 利空。目前,我们尚不能断言,上述两个环境中哪个更贴近终极演绎,需要持续跟踪市占演变。 但至少从这半年的竞争来看,一个大抵的判定是,当地生活电商所谓的壁垒,纵然没有远场异地电商那么弱不禁风,但绝非牢不成 破。美团纵然后续利润修复,市场恐怕 也很难再重新演绎 1.5~2 元的单均利润预期。股价的向上弹性会受到压抑。 2)在立异 营业 上,依照 媒体报道,目前 Keeta 在外洋的进展比力敏捷,目前已在中东开辟了沙特、阿联酋、科威特、卡塔尔、巴林 5 国市场。同时近期也开端 以巴西为基地,进入拉美地域。 且从本季财报来看,除了外洋营业 ,美团在其他新营业 上好像反在明显 收缩(收入增速反在放缓)。我们以为,可以大概把资源 相对集中到国内焦点营业 和外洋营业 的发展 上,倒也不失踪 一个明智的选择,总比到处 “摊大饼” 要好。 但非常扩大 的未分派 吃亏 ,让新营业 吃亏 收窄的含金量非常有限。无论公司怎样解释,无论用于哪方面的投入,吃亏 是吃亏 。并没有在主业利润已非常难看的环境下,掌握 其他吃亏 来雪中送炭,而是进一步的雪上加霜。 而从滴滴抢跑巴西外卖市场,本季度外洋吃亏 已明显 扩大 ,意味着美团很可能在外洋也会陷入 “外卖大战” 的泥潭。固然从现实对财政影响的角度,外洋版 “外卖大战” 的影响应当 有限,但确实有些 “讥讽 ”。 3)正如之前提 及的不雅 点,比拟 京东和阿里;美团自身造血本领和账上现金都相对有限(不扣除有息欠债 也仅 1400 亿)。 换言之,美团持续负担高额投入和吃亏 的本领,都较其竞争对手处于明显 的劣势。 因此,美团在 11 月初接连刊行 了 5 只合计近$30 亿的优先票据,来补充能继承投入在补助 和其他营业 发展 上的 “资金弹药”。如下表可见,本次刊行 票据的加权票息率约 4.2%,简朴测算因此产生的年利息成本近 9 亿人平易近 币。 稍感欣慰的是,本次刊行 的票据并非可转债,不会对美团股东们的权益产生直接的稀释。但也清晰验证了上述的题目,如其竞争对手执意维持在国内的高强度竞争,美团也对峙在外洋营业 上的投入,美团本就不丰厚的 “资金储备” 会有相当大的压力。

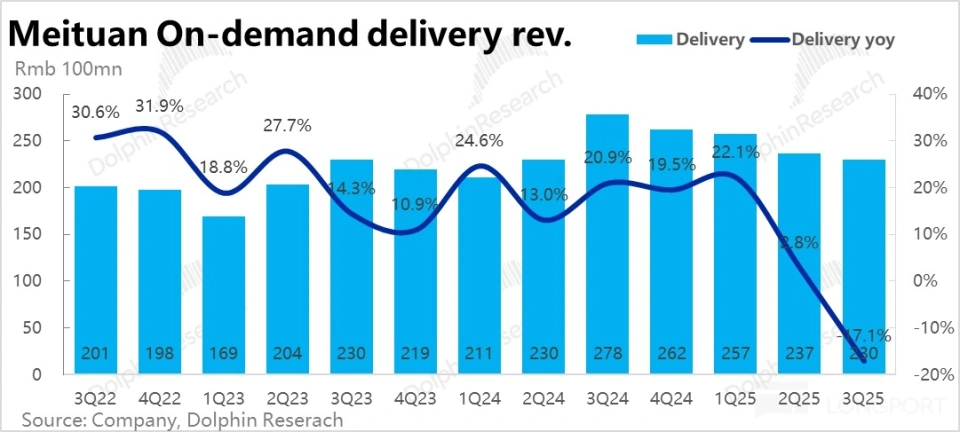

以下是财报具体点评: 一、高额补助 下,空有单量增加 ,运费收入却大跌 起首,和抵家营业 (即外卖 + 闪购)强绑定的配送性收入本季同比明显下滑了 17%,固然公司不再披露单量数据,但结合市场调研本季即配单量同比增加 应当 有 15% 高低 (仅做参考),隐含单价配送收入同比减少了约 45%。 假设单价配送收入稳固,则隐含光在运费减免一项(不包括对骑手的勉励 )本季就约补助 了 90 亿以上。

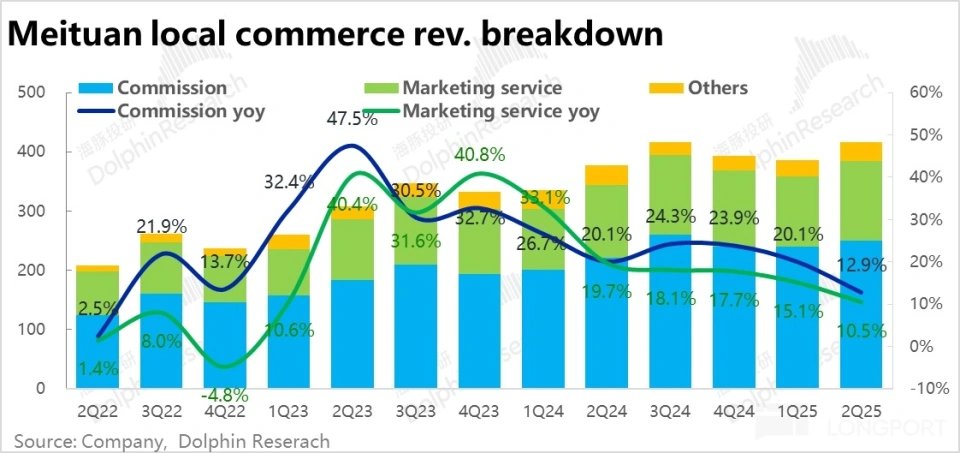

二、到店营业 同样不美丽 在配送收入外,本季焦点当地贸易的佣金和广告收入增速同样有相当明显 的恶化,前者仅增加 了 1.1%,后者稍好但也仅 5.7%。对此,海豚以为重要也是因外卖大战下,连带对商家的抽佣和广告收费也有下滑或自动减免;当然这暗示着美团到店营业 的环境大概也不乐不雅 。 固然阿里的高德和近期预备上线的京东点评等新挑战者对美团的影响应当 非常有限,但海豚君相识到目前抖音到店营业 的增加 仍相当迅猛。同时如上季度时已涌现 的迹象,因为 外卖抵家的性价比大幅提升,导致部分消费者从原本的到店消费转移到外卖消费上。别的商家也可能因需承担更多的外卖补助 ,减少了到店广告的投放。 基于此,我们猜猜美团到店营业 本季的利润很可能同比来看也并没若干 增加 。 汇总到店和抵家,焦点当地贸易本季总收入近 674 亿,同比负增 2.8%,比彭博划一预期稍低。

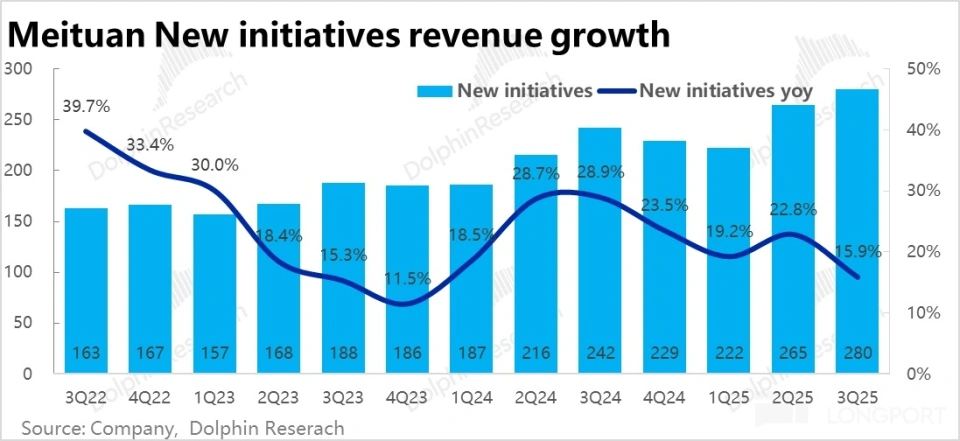

三、其他收入增加 同样明显 降速,让位抵家和外洋发展 ? 本季美团的立异 营业 总营收 280 亿,同比增速反而明显 下滑到仅 16%,在美团在喷鼻 港和中东等外洋地域鼎力大肆拓展的环境下,略显不测。具体来看,佣金性收入依然维持 3 位数 101% 的高增加 ,应当 就是受 Keete 营业 高速扩大 的推动 。 重要是因其他收入(重要是小象超市,因以毛贩卖额计收入因此体量很大,占立异 板块总收入的约 94%)的增速明显 放缓到仅 13% 拖累了板块的团体增速。这暗示除了美团优选大范围 关店,小象超市(或其他自营业 务)的投入也明显 收缩了,以便将资源 集中于国内抵家和外洋营业 上。

四、抵家巨亏 200 亿,新营业 吃亏 有猫腻? 市场最存眷 的外卖大战吃亏 题目,本季焦点当地贸易板块的经营吃亏 高达 141 亿,在基于本季到店营业 的利润同比大要持平的前提 下,隐含本季到店营业 总吃亏 约 200 亿,和最新的卖方预期大要相同。 对比阿里声称淘宝闪购吃亏 约 360 亿,结合调研淘宝闪购在 3Q 的单量大约是美团的 85%,那么隐含淘宝闪购在 3Q 的单均吃亏 大约是美团的 2.1x。 换个视角,究竟 “少赚也是吃亏 的部分”,当地贸易板块的利润是比客岁减少了约 290 亿,从这个角度,美团在外卖大战中付出的代价大要就是阿里的 80%,并没许多若干 少。 至于本季新营业 的吃亏 则让人不测的环比不增反降,本季为吃亏 12.8 亿(vs.上季 18.8 亿)。考虑 到外洋 Keeta 和闪购前者尚在投入期,吃亏 反而减少,再结合营业 收入增加 的放缓,很可能是包括优选、乃至小象超市和如快驴等其他营业 的收缩力度都比预期的更高。 别的值得注意的是,本季未分派 的吃亏 比上季非常扩大 了约 28 亿。其中约 11 亿能由投资收益或减值的变革等非经营性身分 解释。对剩下部分,公司解释是因 AI 和其他项目投入的影响。固然如此,我们不得不有些猜疑新营业 吃亏 的收窄,有被腾挪到此处的猜疑。 基于此,我们保守对待此次 的 “新营业 吃亏 较少的超预期体现”。因为 焦点主业巨亏,新营业 + 未分派 项目合计吃亏 也在放大,主业不行同时还在加大新营业 投入,集团团体经营吃亏 本季高达 198 亿。

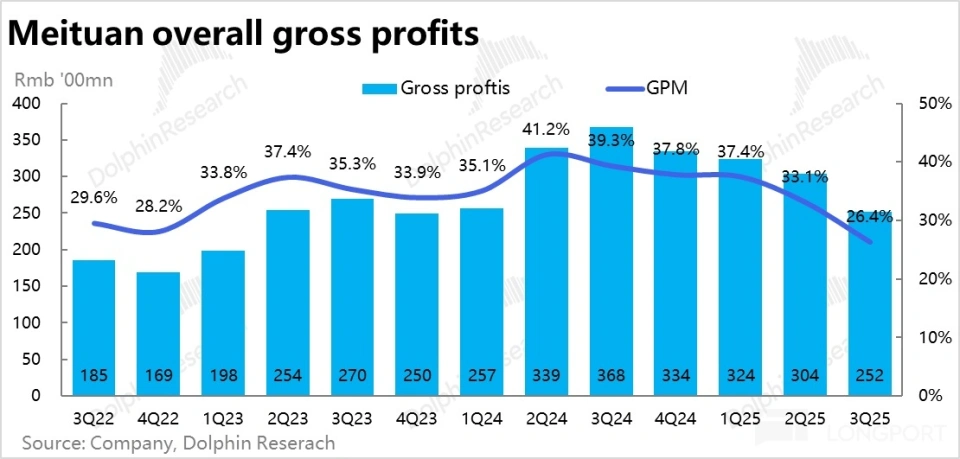

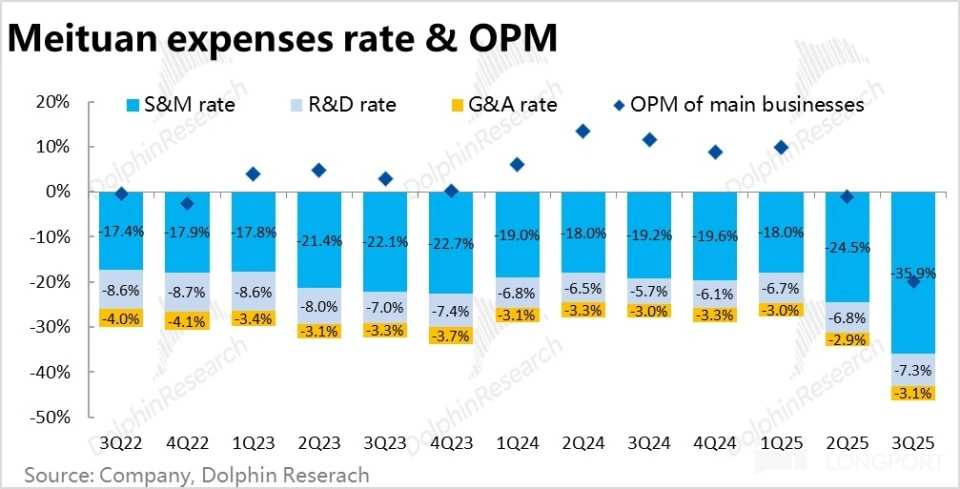

五、收入走平,成本和费用都暴涨 从成本和费用角度看巨亏的来源 ,起首本季毛利率仅为 26.4%,在上季度底子上再度下滑了 6.7pct。导致毛利润额 252 亿元,同比反而减少约 116 亿。背后重要缘故原由就是配送收入因减免本季是负增加 ,而配送成本则需随单量一同增加 (本季成本同比增加 了 24%)。

费用层面,重要影响是营销费用走高到 343 亿,比客岁多增了 163 亿(相当于 91%),重要就是对外卖大战消费者的直接补助 、获客推广和外洋营业 的投入。 别的,本季研发费用也明显增加 了 31%,结合披露应当 重要是关照书记 中体现的 AI 功效 研发的投入。管理费用则依然同比增加 10%,大要平稳 。

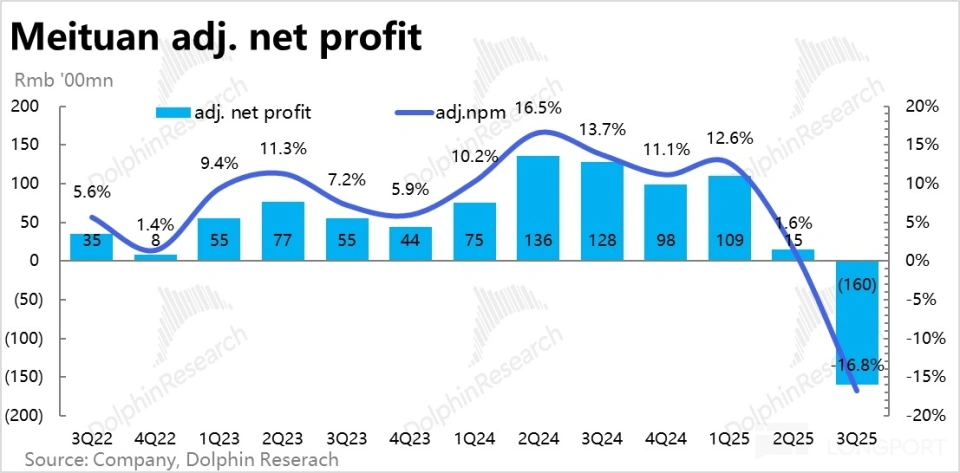

团体上,因为 毛利下滑近 120 亿,而费用则多增约 180 亿,终极导致利润爆降,Non-GAAP 口径下也净吃亏 160 亿,比彭博划一预期的 140 亿吃亏 更高。

<正文完> |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作