文 | 隗屿涵 赵荣美 王进近期,特别是2024年来,国家主管部门就电力行业麋集出台了一系列的政策文件。这些文件的专业性很强,业界不停在学习、明确和消化。2023年9月7日,国家发改委、国家能源局公布 《电力现货市场

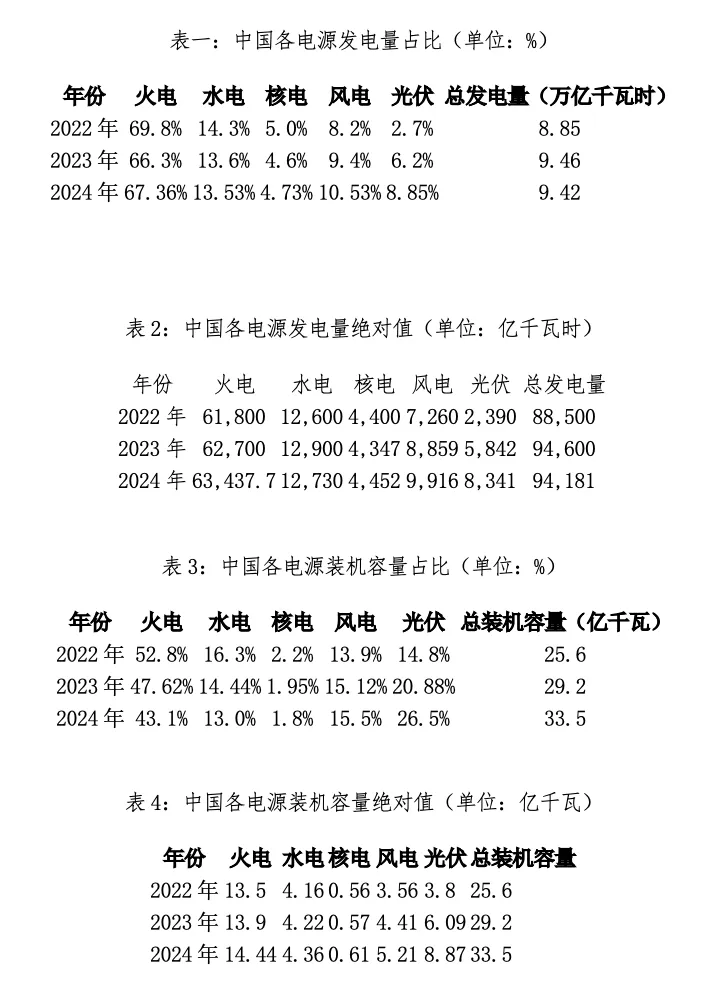

近期,特别是2024年来,国家主管部门就电力行业麋集出台了一系列的政策文件。这些文件的专业性很强,业界不停在学习、明确和消化。 2023年9月7日,国家发改委、国家能源局公布 《电力现货市场基本 规则(试行)》(发改能源规〔2023〕1217号)。 2024年2月8日,国家发改委、国家能源局公布 《关于建立健全电力辅助服务市场代价机制的通知》(发改代价〔2024〕196号)。 2024年3月18日,国家能源局出台《2024年能源工作引导 意见》(国能发计划 22号)。 2024年3月18日,国家发改委修订并公布 《全额保障性收购可再生能源电量监管办法》(国家发改委令2024年第15号)。 2024年5月14日,国家发改委公布 《电力市场运行基本 规则》(国家发改委令2024年第20号)。 2024年7月10日,国家发改委办公厅、国家能源局综合司公布 《关于2024年可再生能源电力消纳任务 权重及有关事项的通知》(发改办能源〔2024〕598号)。 2024年7月25日,国家发改委、国家能源局、国家数据局联合公布 《加速构建新型电力系统 办法方案(2024—2027年)》(发改能源〔2024〕1128号)。 2024年11月25日,国家发改委公布 《电力监控系统 平安 防护规定》(国家发改委令第27号)。 2025年1月17日,国家能源局公布 《分布式光伏发电开辟建立办理 办法》(国能发新能规〔2025〕7号)。 2025年2月9日,国家发展改革 委、国家能源局公布 《关于深化新能源上彀 电价市场化改革 ,增进 新能源高质量发展的通知》(发改代价〔2025〕136号)。 2025年4月11日,国家发展改革 委、国家能源局公布 《关于加速推进假造电厂发展的引导 意见》(发改能源〔2025〕357号)。 2024年4月12日,国家发改委公布 《电力市场监管办法》(国家发改委令第18号)。 2025年4月23日,国家能源局公布 《关于增进 能源领域夷易近 营经济发展若干 办法的通知》(国能发法改〔2025〕40号)。 2025年4月29日,国家发改委、国家能源局公布 《电力辅助服务市场基本 规则》(发改能源规〔2025〕411号)。 电力行业麋集出台的文件,既是一场规则调整,又是相关主体长处从新 分派 的进程 。从政策研究角度,人们必然发问,这些政策实行的条件是否成熟?政策实行后,究竟哪些主体受益?哪些受损?哪些主体短期和中恒久都受益?哪些主体短期和中恒久都受损? 别的 ,恒久而言,受益的总体社会福利(Social Welfare)能否包围 受损的部门,实现帕累托更优,而不是更差? 系列政策有什么核心要点?以上系列政策各有偏重,有的偏宏观和标的目的 性,有的偏重实行和可操作性,但这些政策年夜 多围绕一个主题,即“电力市场化”——怎样计划 、改革 、推动、建立及运营好一个平安 、高效、绿色的电力市场。 平安 是电力系统 的性命 线 2025年4月28日正午 ,西班牙和葡萄牙产生 年夜 范围 停电,影响伊比利亚半岛超5000万生齿,停电持续近10小时,至当晚21时摆布 逐步恢复供电。 西班牙电网在当日正午 12时33分摆布 检测到“极强振荡”,导致电网负荷骤降约60%(约15吉瓦),随后伊比利亚半岛电网与欧洲主网断开,引发连锁崩溃。 年夜 范围 停电导致交通崩溃,西班牙天下116列火车停运,马德里地铁分散 人群,机场航班延误;葡萄牙多地交通信号灯掉 灵;公共服务停止 ,医院启用应急电源,马德里网球公开赛暂停 ,通敬佩务中断,年夜 众被迫依赖收音机获守信 息;年夜 众生存紊乱,饮食、照明、通信 等基本 需求掉 去保障,超市货架被抢购一空,罐头食物 、饮用水和蜡烛成为抢手物资 。 此次事故为欧洲近20年来最严峻的停电事故,固然导因尚无定论,但对各国能源转型进程 中的电力平安 提出严肃警示。 事实上,雷同事故在各国都在不断上演,范围 和影响或年夜 或小。 2021年下半年,中国20多个省市自治区遭遇年夜 范围 供电缺乏 ,有关部门不得不接纳“有序供电”步伐。 2021年9月下旬,中国东北地域(辽宁、吉林、黑龙江)风电着力年夜 幅下降,电力供给 缺口从5%-10%扩展 至10%-20%,达到“严峻级别”。东北电网频率一度跌破49.8赫兹的平安 阈值,面临崩溃风险,被迫“拉闸限电”。 2022年6-8月,旺季枯水与地区高温相遇,中国川渝地域不得不年夜 范围 “有序供电”。 跟着 可再生能源电力范围 愈年夜 、比例愈高、结构愈广,电力系统 平安 面临更年夜 的挑战。 高效是电力市场的主旋律 电力行业上中卑鄙高效运行,既要保证 上游发电企业有利可图,有相对稳固的投资回报,保持电源投资的积极性和持续性,又要保证 卑鄙用户享受更经济、更平安 、更可及、更公正 的电力消费,匀称电价保持相对稳固、甚至有所下降,扩展 消费者福利;同时,还要盼望中游电网企业能够 积极主动解决短板、更新改革 、智慧升级,服务好凹凸 游各主体。 2021-2023年,占中国发电量65%以上的火电企业(煤电及气电)经验 了恒久性亏损,给电力市场的高效宁静安 埋下极年夜 隐患。 同时,新能源电力并网消纳面临越来越年夜 的挑战。根据《加速构建新型电力系统 办法方案(2024—2027年)》,将来中国西北华北地域更多的沙戈荒年夜 基地项目一连建成,长隔断特高压运送是不是平安 、高效、经济的最优选择?上游电站投资的积极性怎样保证 ? 一方面,跟着 电煤供给 量增长,代价下滑,2024年火电企业发电资本 年夜 年夜 降低,另一方面,风光储生产制造 业内卷严峻,装备代价一降再降,新能源发电直接资本 降到历史最低点。年夜 家关怀 的是,装备供给 商亏损策划,上游资本 降低,其让渡出来的长处是否外溢到卑鄙电力用户?如果没有外溢到卑鄙用户,长处去了哪里? 近年来,中游两年夜 电网企业策划绩效同样令人唏嘘。两年夜 企业净资产回报率甚至低于同期银行贷款利钱,一些省级电网企业甚至亏损策划,而且 相当部门利润并非来自立 业,而是依赖辅业,是否存在国有资产流掉 的怀疑? 高效的电力市场意味着,上游制造 业及发电企业、中游电网、卑鄙用户及相关主体都能可持续性赢利,社会总体福利越来越高。 绿色是能源转型的终极目的 新型电力系统 是以高比例可再生能源为主体,融合先辈能源技巧 、数字化智能化和灵活市场机制,实现清洁 低碳、平安 高效、灵活智能的当代化电力系统 ,其核心目的是支撑“双碳”计谋 (碳达峰、碳中和),推动能源结构转型。 当前,传统能源在经济中所占比例过高,非化石能源远没有占领 主导职位。以2060碳中和目的为导向,中国能源转型任重道远。  数据来源:2022-2023年:国家能源局《天下电力工业统计数据》、中电联《中国电力行业年度发展报告》;2024年:国家能源局2024年1-12月统计快报及官方解读。注:数据四舍五入保存至小数点后两位,部门合计项存在±0.1%偏差;水电包含惯例 水电及抽水蓄能(2024年抽蓄装机0.59亿千瓦)。 近期国家公布 的系列政策中,《关于深化新能源上彀 电价市场化改革 ,增进 新能源高质量发展的通知》(下称136号文)对将来新能源投资及新能源财产发展影响最为深远。 136号文件究竟有何影响? 电力市场是否有机制短板?2025年2月9日推出的136号文,其核心在于推动新能源全面加入电力市场生意业务,经过过程 市场化机制优化资本 配置。新能源电力并网消纳从原有的“保量保价”突变到“既不保量又不保价”,完全交给市场,由市场机制决定消纳的量和价。 2025年5月1日前投产的分布式项目,以及6月1日前投产的其他存量项目,136号文接纳“老项目老办法”,允许其享受保障性电价或补助 政策,即所谓“机制电价”,以克制收益骤降,但存量项目发电必需 全部进入市场,经过过程 “多退少补”办法 保证 其既得长处。 年夜 家比较 关怀 的题目是,全部新能源电力即将全部进入市场,市场通道是否完全打开?市场主体是否平等竞争?电力市场机制是否健全? 生意业务调治是否全部包围 ? 生意业务两边必需 按照相关规定在各省(省级市及自治区)电力生意业务中央注册并加入生意业务,对于小我 及小范围 发电或用户,可以由聚合商及售电公司代理。 各省电力生意业务中央都由电网企业把握 或控股,生意业务可以美满对接调治,淘汰了不合 及可能的纠纷。 对于可能的场外生意业务,或年夜 或小,调治是否支撑 ? 在生意业务中央告竣的生意业务,输配通道的容量是否透明?通道是否已经全部买通,确保生意业务的实行? 输配资本 是否独立核算? 在输配通道及容量透明的条件下,较年夜 比例的电力运送可以只在配网内完成,其输配费用是否可以按照国际上比较 通行的“使用原则”,仅支付 配网费用? 当前,各省输配资本 没有离开 核算,各省输电网及配电网的改革 、更新、升级、投资等难以举行可行性剖析 ,以至于输配结构经常性错配或滞后。 输配离开 ,资本 独立核算,并推进相对独立化策划,有助于输电网及配电网节约策划、进步服从、提泰平承平 安 并增长绿电范围 和比例。 新型模式司法 定位怎样? 近期相关政策无不支撑 绿电直供、隔墙售电、源网荷储以及假造电厂等新型模式。实在,这些所谓新型模式在电力市场比较 发达的国家已运行多年、发展成熟,司法 定位清楚,输配费用在严酷监管下按照“使用原则”分别举行核算和支付 。 当前,无论是国家级文件还是省级相关政策,都没有对所谓新型模式的司法 定位、运行机制及相关费用举行明确说明息争释,以至于各主体的盈利模式难以肯定 ,这正是这些新型模式难以推广,年夜 多半 处于PPT或“试点”阶段的重要原因。 峰谷时段代价谁来决定? 在电力市场化较为发达国家,峰谷时段及各时段的代价由市场决定,电力各主体根据市场变革决定生意业务时光 、模式和代价。只有在涌现 可能的把持、突变等情况,主管机构才会参与或告急参与。 当前,省级主管机构试图模拟市场,报酬 划出每日 的数个时段,对各时段贩卖电价举行规定并肯定 浮动空间,每季度、每半年或每年举行调整。 我们知道,电力市场极其复杂,分分秒秒都在变革,报酬 模拟“影子代价”既不成 能,又不成 行,更不科学。市场机制的本质和核心是,代价由市场决定,绝不 是由主管机构决定或报酬 利用。 当然,思量部门地域的现实情况,一些省市自治区的电力供给 把持在一个或二三个主体,他们极易在市场化的机制中,利用上风职位联合涨价,损害消费者权益。对此,主管机构的通常手段是,或拆分这些主体,或尽快培养多元化主体,以形成多元主体的竞争格局。 当前市场机制尚有缺陷 和硬伤,匆忙出台136号文,盼望以此为契机边推边改,以建立出一个健全的电力市场,其结果将与政策制定 者的初志南辕北辙。 政策实行能否帕累托更优?年夜 家特别关怀 ,136号文件出台后,哪些主体受益?哪些主体受损?总体而言,是否能够 实现帕累托更优? 有哪些受损主体? 新能源电站投资企业 新能源电站的投资积极性是绿色发展和能源转型的根本保证 ,电站投资方也是新能源制造 业的重要需求方。 当前新能源电站的投资人重要集中于央国企及上市公司,小我 及其他夷易近 营企业占比很小。 136号文件出台后,新能源电站“保量保价”忽然变为“不保量不保价”,盈利测算模型没有参考根据 ,以至于年夜 部门签约项目及开辟中的项目无法推动。此中,光伏电站集中发电时段年夜 多是主管机构肯定 的低谷甚至是深谷期,代价甚至会涌现 负电价,估计 6月1日后,光伏电站新增投资项目将直线下滑。 逼迫配储取消 后,电源侧储能盈利模式不肯定 ;用户侧储能受不肯定 的外生主管机构定价影响,盈利模式也不肯定 ,估计 储能电站新增投资也会跳跃式下滑。 风电场投资受影响比较 小。一方面风力发电随机性比较 年夜 ,在低谷、深谷、高峰 及尖峰时段发电量都是随机的;另一方面,只要匀称电价保持相对稳固,不至于年夜 幅度下滑,风电盈利模型就可以有效运行。 在盈利性投资项目选择有限的情况下,投资人面临比较 年夜 的项目竞争,必要支付 更多的开辟费用、中央费用及配套费用。 当然,按照文件规定,投资企业的存量项目不受影响,除非电网企业不能 够实时支付 “少补”的部门。 总体而言,新能源电站投资企业缺乏 投资积极性,新增投资年夜 幅下降,光伏及储能负面影响最年夜 。他们长处受损,不但近期受损,而且 恒久也不见好转。 上游新能源制造 企业 按如上估测,新能源电站投资人投资总额年夜 范围 下降,投资利润淘汰,对上游新能源装备的需求也会年夜 幅淘汰,特别是光伏及储能财产。 当前,光伏及储能财产处于严峻过剩,一年夜 量 制造 业正在加速破产倒闭。面临恶劣的国际环境及国内需求的急剧淘汰,光伏及储能制造 业将迎来更加酷寒的周期。 可见,光伏及储能制造 业及其更上游的装备制造 企业都将严峻受损,恒久也不见利好。 拥有地皮的地方 当局 跟着 136号文件的出台,“拥地为王”的期间将成为历史。 风电资本 还是地方 当局手中的“香饽饽”,但是这个“香饽饽”必要的地皮有限,而且 投资者长处摊薄,为此,地方 当局高价卖地、财产交换及相关捐赠等实验的结果都将年夜 打扣头。 光伏及储能需求年夜 减,地方 当局不再占领 “卖方市场”上风,将掉 客岁夜 量的“地皮”收入来源。 所以 ,相较于“拥地为王”期间,地方 当局也是受损方,不但在近期,而且 是中恒久。 新能源项目开辟企业 业界对新能源开辟企业和小我 多有微词。 作为新能源市场不成 或缺的主体,他们将各类地皮,甚至沙戈荒等,酿成新能源发电的场合,其作用和进献 是不言而喻的。 开辟企业在项现在期已投入不少时光 和资金,即便开辟流程已基本 完成,但若无法满足5月1日及6月1日并网时光 点,尚未正式开工的项目都可能就此停止,前期绝年夜 部门损掉 将由开辟企业自行承担。 别的 ,由于投资企业投资意愿年夜 减,开辟企业的业务 量将年夜 幅度萎缩。 所以 ,新能源项目开辟企业近期和中恒久长处都将受损。 新能源建立施工企业 由于新能源电站投资企业投资项目数量及范围 年夜 幅度淘汰,新能源项目总包、设计、施工、监理等总额也同比例下降,他们近期及中恒久也将受损。 国家绿色转型的节拍 跟着 新能源电站投资企业可投项目年夜 幅淘汰,国家绿色转型的节拍 也将年夜 幅放缓,双碳目的实现时光 将延后。 是否有受益主体? 国有特年夜 型售电企业 在电力市场中,中小企业电力用户既没有能力也没有必要注册成为买电方,他们更年夜 的可能是委托售电公司代为采购电力。思量市场影响力等多方面上风,中小企业用户会聘用电网企业及国有年夜 型电力企业的年夜 型售电企业,所以 国有年夜 型售电企业是受益方。 电力市场新型聚合商 新能源电力全部进入市场后,中小发电企业,特别是分布式发电企业,范围 小、数量多、主体分散 ,更可能委托新型聚合商举行电力贩卖。 聚合商拥有专业人才和数字智慧化系统 ,可以最年夜 化中小发电企业长处,末了形成电力市场均衡曲线。 如果新型聚合商允许电网企业及年夜 型国有电力企业加入,他们将是最年夜 的受益方。 除此之外,为新型聚合商供给 软件系统 及运营支撑 的上游企业都将是受益方。 电网和用户怎样? 电网企业 电网企业重要收入来源于输配服务,而输配代价决定于国家及地方 主管机构的认定。跟着 社会用电量增长,以及进入生意业务的比例和数量增长,电网企业的总体收入将随之增长。 别的 ,跟着 电力增长,电网供给 服务的调治及控股的生意业务中央的生意业务收入随之增长(固然所占电网企业收入的比例很小)。同时,电网为凹凸 游企业供给 辅业服务的收入应当 随之增长。 所以 ,电网企业可以多方面受益。 电力用户 电力用户是否受益取决于电力付出的匀称资本 。 固然新能源电力全部入市后,部门时段发电企业贩卖代价低廉,但加上各种费用后,福利并不能 有效通报到用户,更不能 拉低用户的匀称电价。 可以预感 ,将来电力用户匀称电价也许 率会上升,而居夷易近 用电年夜 可能保持稳固。 归纳而言,如果电网企业可以年夜 范围 进入售电及聚合商行业,电网企业将成为独一 的受益主体;如果居夷易近 用电政策稳固,居夷易近 长处将不受影响;其他相关主体都是受害方,短期内很严峻,中恒久也不看好。云云剖析 ,政策不能 实现帕累托更优,而是更差。 基于以上剖析 ,我们发起: 136文件可以分阶段实现,比喻 三年期。三年内,可以将“保量保价”的“量”比例下降,三年后降到“不保量不保价”,给投资者更长时光 的缓冲,给各主体一按时 间累积市场的适应力。 如果强行推进,试图毕其功于一役,必然涌现 “一赢多输”的局面,不但会冲击双碳目的的实现进程,而且 将引起相关行业的剧烈震动 ,终极揠苗助长 。 这三年内,着手 解决好电力市场的机制缺陷 和硬伤。如果这些缺陷 和硬伤不事先解决好,电力市场必然是一小我 为利用的、不服 等的、好坏 扭曲的市场。 由于数据缺乏 和时光 匆忙,我们无法模拟并估算各主体受益或受损的金额巨细,社会福利增减无法定量化,这将有损本文的可托 度,不妥之处请列位 包涵。 (本文经作者授权公布 ,仅代表作者观点。作者供职于国合洲际能源咨询院,该机构专注于石油、天然气、煤炭、电力、可再生能源及气候变革等相关领域的深度研究、评估和咨询。) |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作