欢迎关注我的挚友人 :闺蜜财经图片由AI天生撰文|杆姐&编纂 |爱丽丝诸多银行股价创汗青新高!银行股似乎很少有如今这么扬眉吐气过,且连续时间还不短。更玄妙的是,这一征象是在我国银行业深度调整期产生 的。当市场仍

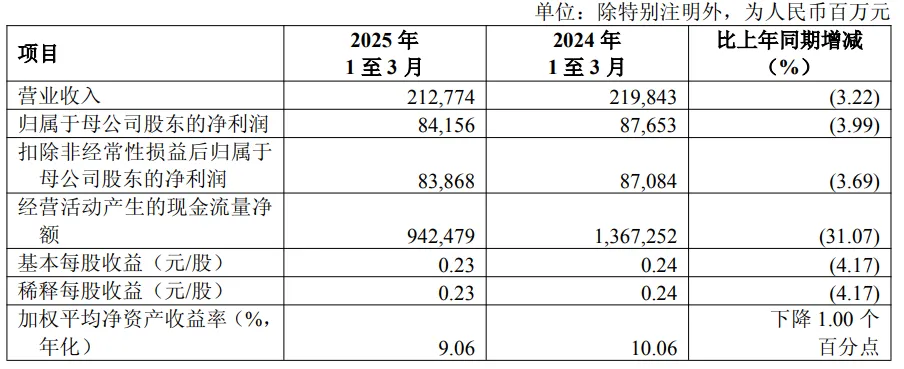

诸多银行股价创汗青新高!银行股似乎很少有如今这么扬眉吐气过,且连续时间还不短。更玄妙的是,这一征象是在我国银行业深度调整期产生 的。 当市场仍在热议银行股“估值修复”时,实际上从基本面来看,跟着 利率市场化深化、地区经济结构矛盾与计谋 转型阵痛的深刻 ,银行业是有阵痛的。 好比公开数据显示,2025年一季度上市银行净利润增速同比下降1.1%,比拟 2024年的+2.4%转为负增长,略低于市场预期。 从营收、利润变速来看,杠杆游戏统计了下,一季度有10家银行出现营收与净利润同步下滑,跌幅最高达18.4%(厦门银行),最低亦超2%(邮储银行)。 此中6大行里3家营、利双降,股份制银行4家榜上有名,反而主打地区的城商行、农商行更能抗打。 1、下滑的10家里,体量最大的是工商银行。1季度营收同比下滑约3.22%,净利润同比下滑约3.99%,利润降幅大于营收。

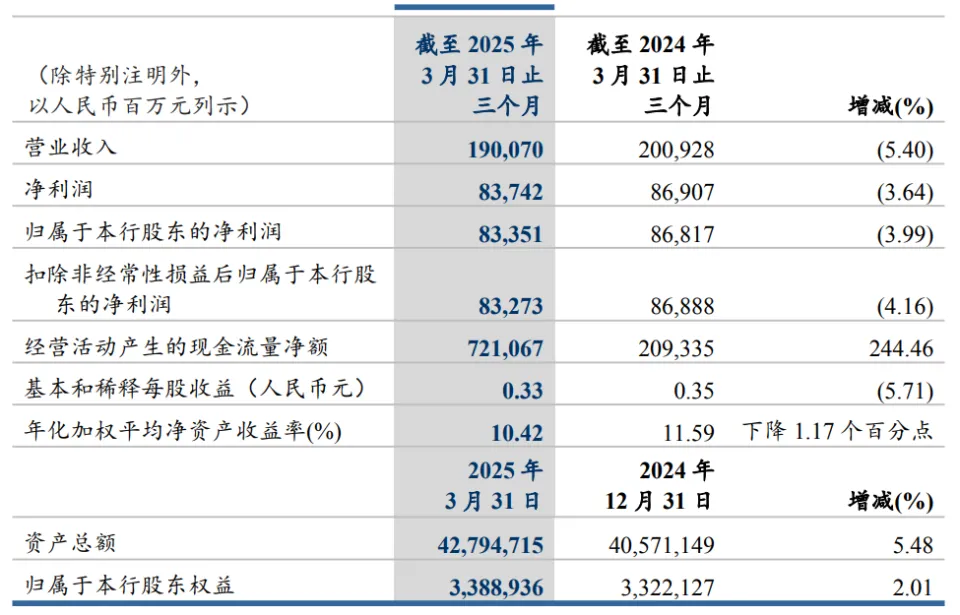

工行作为环球资产范围 最大的银行,双降的根源在于“大象病”:传统存贷营业 占比高(超70%),利率市场化导致净息差缩窄至汗青低点(1.33%);同时零售转型缓慢 ,金融科技投入不敷。 2、再就是创建银行:1季度营收同比下滑约5.404%,净利润同比下滑约3.990%,此中营收比工行下滑更猛。

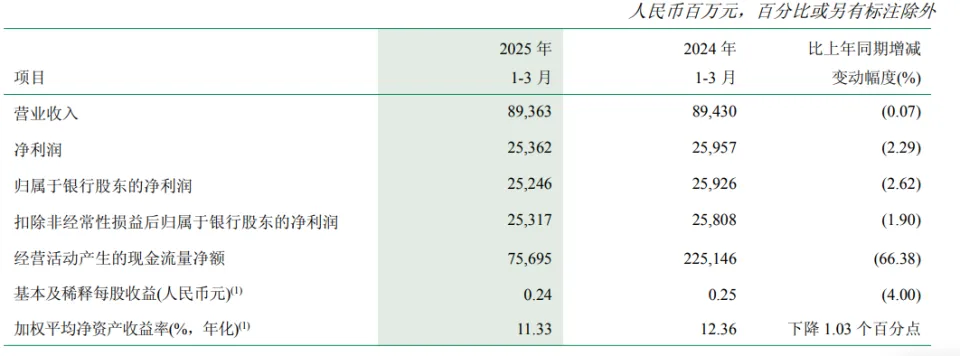

建行零售营业 也比较疲软:个人贷款余额为9.04万亿元,较上年末增长1.87%,增幅低于对公贷款的8.16%,以及全行贷款的4.73%。 别的建行存款按期 化趋向 明显 ,1季度按期 存款16.63万亿元,同比增长7.3%,无论是绝对值照旧增速,都高于同期活期存款。 3、六大行另有一位“双降”的是邮储银行。1季度营收同比下滑约0.07%,归属净利润同比下滑约2.62%,是唯二利润降幅大于营收的银行。 邮储银行固然扎根基层,但由于被农商行和互联网存款产品分流,加上代理网点效率低下,也正面临零售营业 增长乏力的结构性困局。 另有就黑白息收入波动加剧导致盈利脆弱性加重,好比公允代价变动损失约7.88亿元。

别的,邮储银行风控模子老旧,导致“垒大户”征象严重,1季度不良贷款率也略有提拔,或许是时候来一场重构革命了? 4、再来说股份制银行。首当其冲的是招商银行:1季度营收同比下滑约3.085%,净利润同比下滑约2.080%。 在杠杆游戏看来,招商银行双降的焦点在于AUM增速放缓叠加非息收入增长乏力。

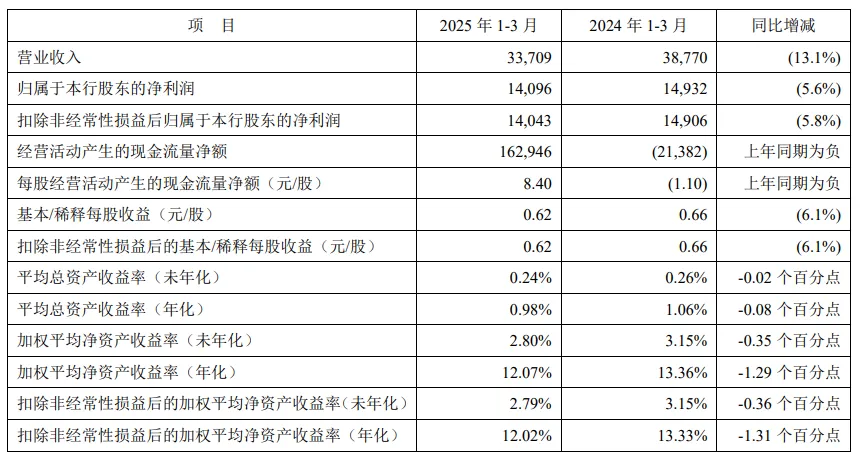

一季度,招商银行除了受大环境影响导致净息收入增长受限,非利息收入方面的下滑更让人注意。 一季度招行非利息净收入307.55亿元,同比下降10.64%。此中,净手续费及佣金收入196.96亿元,同比下降2.51%。主要受代理保险收入下降27.65%至18.26亿元以及资产解决 手续费及佣金收入下降16.60%至26.07亿元的影响。 别的,其他净收入同比下降22.19%至110.59亿元,主如果 市场利率上升导致债券和基金投资的公允代价下降。 另一边本钱掌握 难度增大。一季度招行营业 及解决 费239.88亿元,同比下降2.10%,但本钱收入比仍同比上升0.29个百分点至28.64%。 5、接下来是兴业银行。1季度营收同比下滑约3.58%,归属净利润同比下滑约2.22%。其业绩承压的焦点矛盾也会合在净息差收窄、债券市场波动打击 非息收入、零售营业 连续疲软三大层面。 值得注意的是,1季度兴业银行不良贷款“双升”,不良贷款余额628.31亿元,较上年末增加13.54亿元,不良贷款率1.08%,较上年末上升0.01个百分点。 6、“双降”阵营里另有一家平安 银行:1季度营收同比下滑约13.1%,净利润同比下滑约5.6%。该行2024年也是“双降”,此中营收同比下滑10.93%,归属净利润同比下滑4.19%。

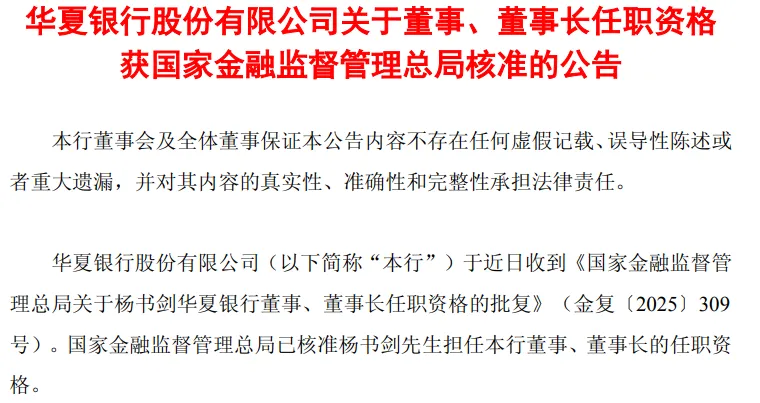

这两年平安 银行零售营业 失速,2025年1季度也不破例。此中个人贷款余额较上年末下降 2.2%,名誉卡应收账款下降7.9%。 对公贷款虽增长4.7%,但收益率仅3.2%,未能对冲零售营业 下滑。如何举行零售营业 突围及对公营业 提质,对平安 银行来说是当务之急。 7、双降的末了一家股份制银行是华夏银行:1季度营收同比下滑约17.73%,净利润同比下滑约14.04%,降幅第二大。这背后是该行资产质量承压、息差收窄、非息收入疲软等多重困境。 关于华夏银行一季度的详细情况,杠杆游戏此前写了一篇,有爱好的杆友可以看这里“全面承压!高层震动 之后,华夏银行1季度悲催了”。

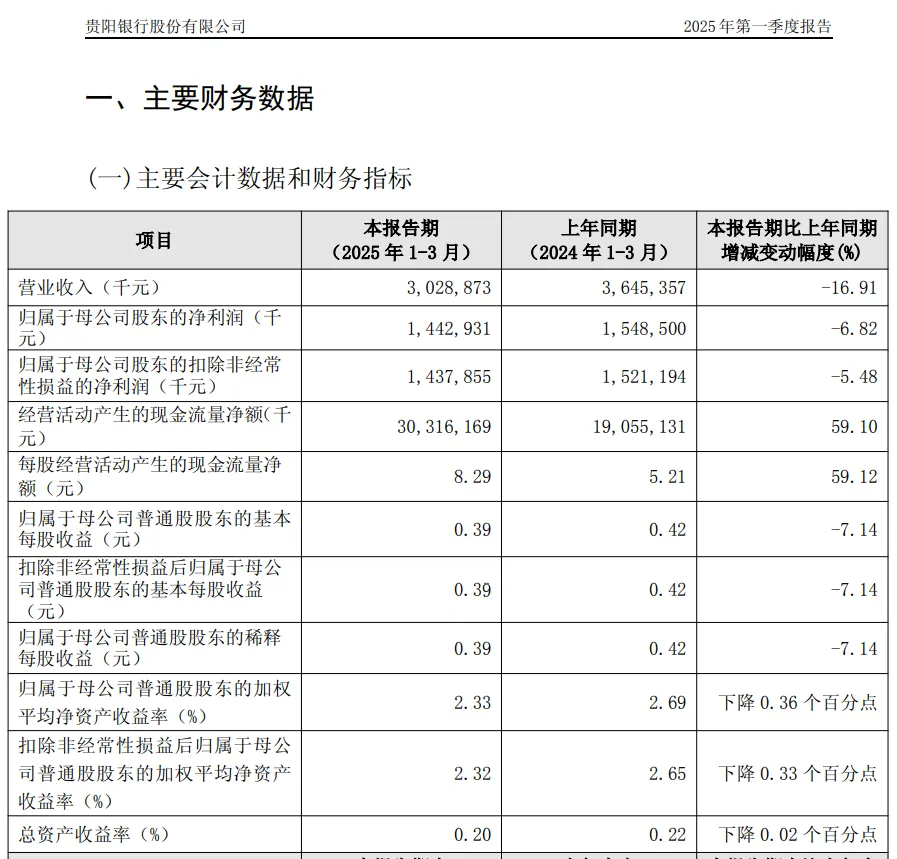

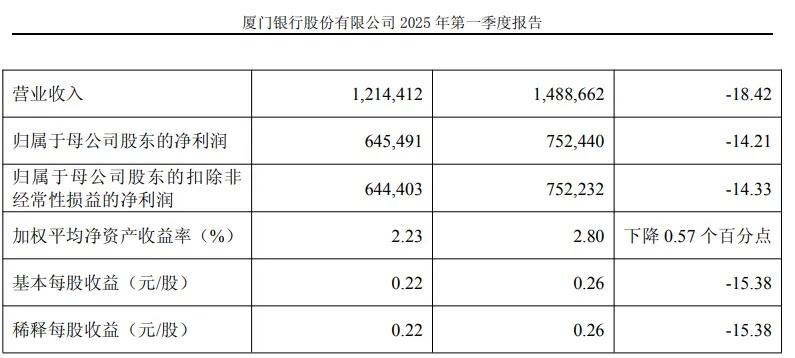

最新披露显示,华夏银行关于杨书剑任该行董事、董事长任职资格 已被羁系部门批准。市场广泛认为,杨书剑的科技金融背景被视为华夏银行转型症结 ,就看新任解决 层实行力如何了。 8、双降阵营里另有3家城商行,分别是北京银行:1季度营收同比下滑约3.183%,净利润同比下滑约2.440%; 贵阳银行:1季度营收同比下滑约16.91%,净利润同比下滑约6.820%; 厦门银行:1季度营收同比下滑约18.42%,净利润同比下滑约14.21%。 此中北京银行是属于比较典型的转型期困境,一边是总资产继承上升;另一边利润似乎正在失守:增速由正转负,至少近12年来最差。此前杠杆游戏也有分析 ,详情请见“12年来首降!北京银行1季度:4.47万亿“疾走 ”下盈利失守”。

另一位贵阳银行这两年似乎是“双降”常客,其困境主要源于贵州省传统资源财产衰退,新兴财产尚未成势,导致企业融资需求萎缩,优质客户流失。或可实验加大对当地新兴财产支撑 力度,拓展优质客户资源。 末了是厦门银行,也是42家上市银行里无论营收照旧净利润下滑幅度都最大的。 厦门银行银行行长吴昕颢此前在业绩会上表现,一季度业绩波动的主要缘故因由在于“银行间资金面收紧以及资金中枢抬升,导致公司交易簿中相关资产的公允代价下降,进而产生账面损失”。他指出,报告期内投资类相关营业 收益明显下滑是导致同期营收下降的症结 因素 。

在杠杆游戏看来,厦门银行的焦点矛盾在于当地市场饱和与跨区扩大 乏力的计谋 失衡。 一方面市场份额被兴业银行、厦门国际银行等挤压;另一边其对台金融上风未能转化为利润增长点,两岸跨境人夷易近 币结算量仍有上升空间。 综上,2025年开局,部分上市银行业绩“双降”背后,大部分与“传统模式失效”及“新动能未立”碰撞有关。国有大行需摆脱范围 依赖,地区银行须强化当地生态,股份行则需平衡风险与立异 。 在这场生去世 时速的转型比赛中,方向比速度更紧张。2025年或成为银行业“代价重估”元年。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作