作者 | 牛叫兽你知道广州有“四大天坑”吗?上网 一搜,出来的不是什么风景区,倒是 几家企业。其中,一度被称为“小华为”的视源股份(CVTE),如今艰难爬坑,似乎离华为越来越远。事迹 上,近两年公司增收不增利,人

|

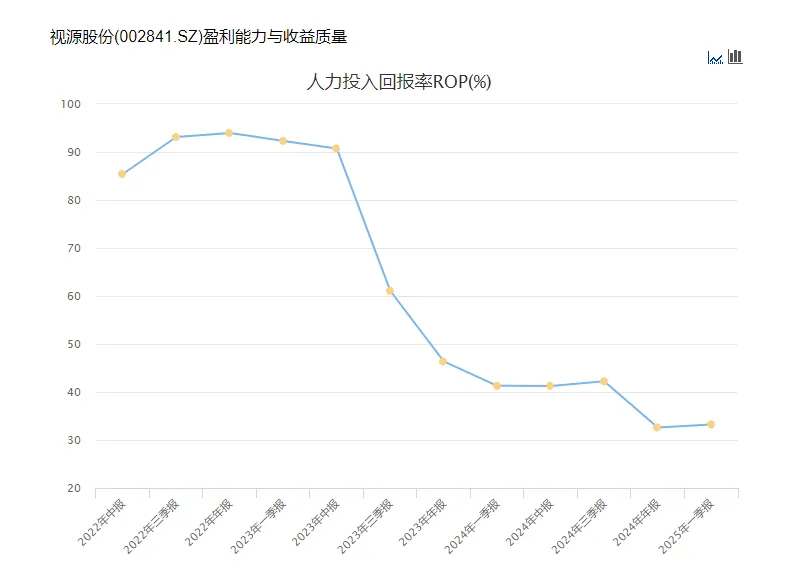

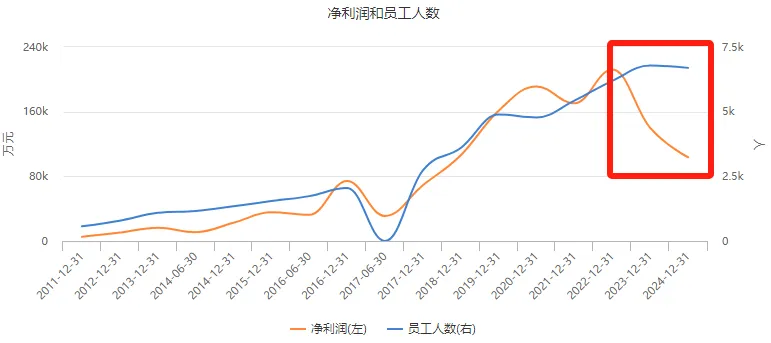

作者 | 牛叫兽 你知道广州有“四大天坑”吗? 上网 一搜,出来的不是什么风景区,倒是 几家企业。  其中,一度被称为“小华为”的视源股份(CVTE),如今艰难爬坑,似乎离华为越来越远。 事迹 上,近两年公司增收不增利,人效比更是大幅降低。人力投入回报率(净利润和薪酬比值,员工工资能创造若干 利润)从90%+跌到30%,缩到只剩下三分之一。

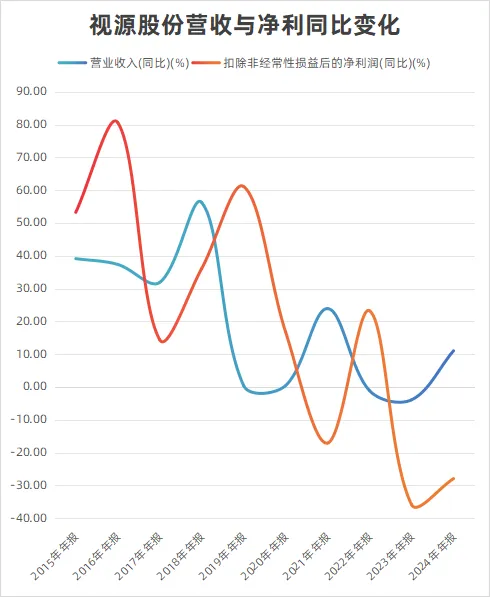

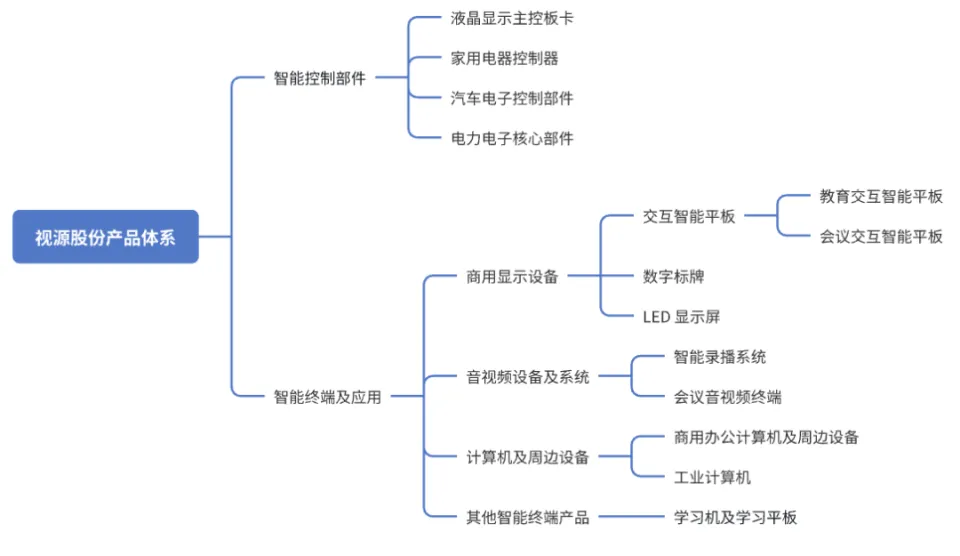

人效比大幅降低,是员工躺平了?照旧“增收不增利”带来的短期抵牾?要知道,视源股份但是出了名的员工高福利企业,在艰难期也还要维持福利报酬的“底线”。 但是,当员工薪酬增速,跟公司利润增速无法匹配的时间,如许的薪酬报酬还能维持多久呢?如果不冲破 “增收不增利”的困局,会不会陷入“企业红利转弱→薪酬降低→员工躺平→人效比萎靡→企业红利转弱”的恶性轮回 ?  曾经的“小华为”,如今股价大幅跑输行业指数,遭到基金持续减仓。  视源股份,到底产生 了什么?  视源的焦点产品有两大块,一是液晶电视的主控板,二是交互智能平板。 前者是液晶电视的紧张零部件,后者简单来说,就是可写可画的大电视,主要用在黉舍 课堂和企业会议。两项产品占公司营收70%-80%。

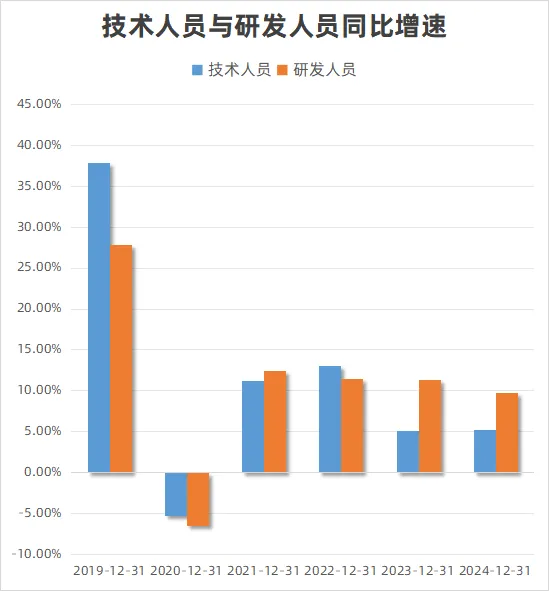

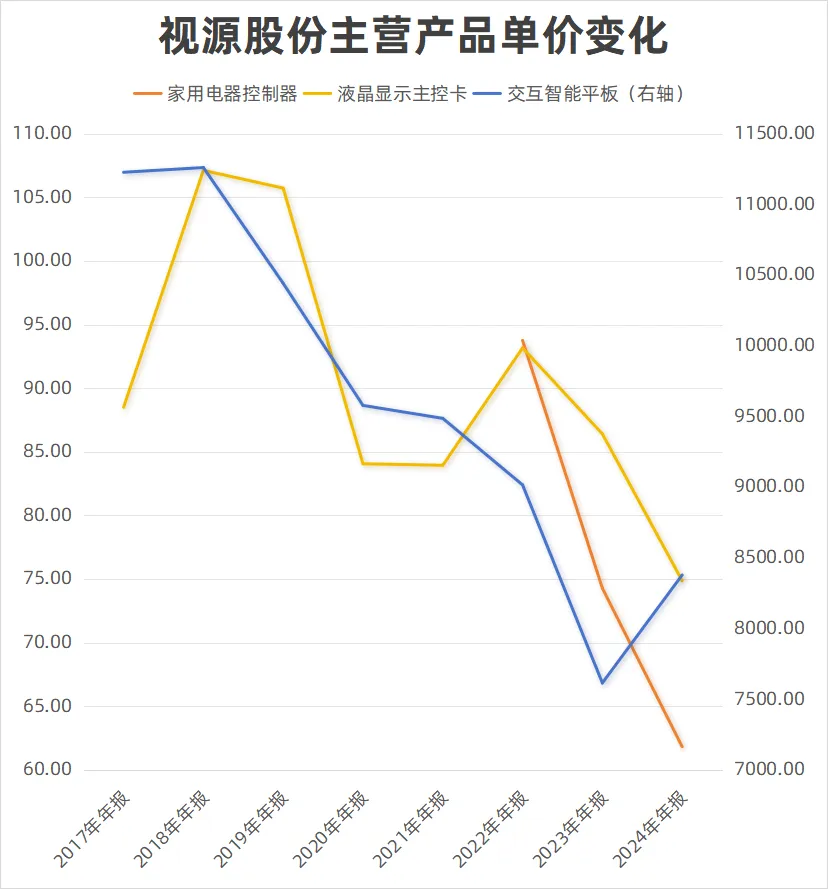

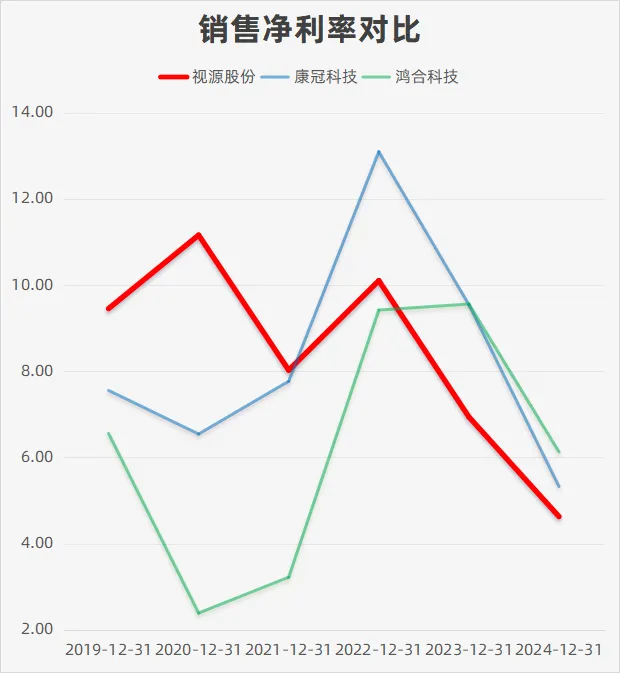

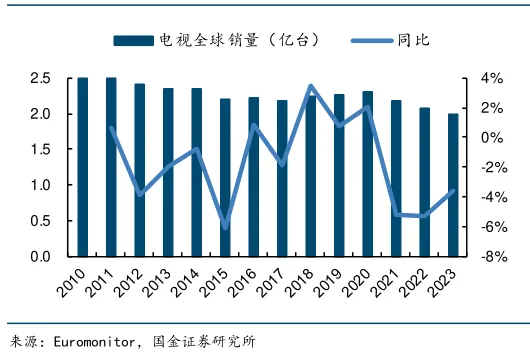

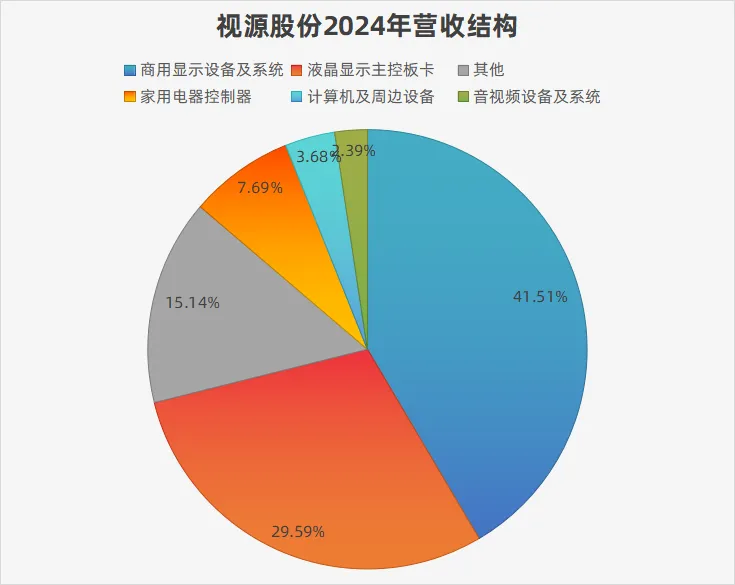

但无论是液晶主控板,照旧交互平板,都免不了代价战压力。  按照 产品营收和销售量推算,智能平板的单价已经从前 些年的1万元以上,掉至2023年的7615元,虽然2024年回升至8378元,但意义不大。 往期财报中,会披露交互智能平板的营收,但2024年财报没有零丁 公布,而是将产品口径调整为“商用表现设备 及系统”。 按照 财报对产品系统 的形貌,“商用表现设备 ”除了智能平板外,还包括数字标牌和LED表现屏,所以2024年测算出来的单价存在一些“水分”。 在24年财报的“主业务务剖析 ”章节中,视源股份披露了智能终端的教诲业务和企业服务业务,营收别离 降落8.75%和2.6%,智能平板的主要收入同比降落,但销量却同比增加4.26%,销量增加收入镌汰,意味着: 智能平板的单价,很也许 再立异 低 除了智能平板,液晶表现主控卡和家电掌握 器的代价,也是一跌再跌,其中液晶主控卡的代价已经从从前 每片百元以上,掉至2024年的74元,而这两年营收增加 速度最猛的家电掌握 器,其单价也从93元降至61元每片,开局即高峰 。  产品售价一跌再跌,一方面阐明产品缺少 焦点竞争力,可替换性强,所以只能经由过程 降低售价,挤压自身毛利来抢夺市场份额。 体如今财政数据上,视源股份的销售净利率自从2020年见顶后震荡走低,从最高11.1%跌至4.6%,红利本领从大幅领酿成跑输两家竞争敌手 。  另一方面,视源股份的两大焦点产品都面对宏不雅 压力的挑战。 液晶电视主控板受电视销量影响,然而全球电视的销量最十几年都是制止 不再增加 ,2020年后甚至还萎缩下行,所以液晶主控板不仅已经到了天花板,并且 在电视需求总量见顶的情况下,也逃不出以价换量、毛利萎缩的趋势 。  交互智能平板,则常年被上游液晶面板“卡脖子”,毛利率受面板代价影响很大,无论是视源照旧其竞品康冠、鸿合,都很难掌握产品的自动权。 更紧张的是,交互智能平板业务正面对宏不雅 压力的挑战。 智能平板有两大使用场景,一是黉舍 课堂,二是企业会议。 前者现在不但受财政压力的影响,黉舍 支出本领受限,并且 跟着 人口总量的萎缩,黉舍 对硬件设备 的需求已经是减量市场,想要做大买卖只能是抢别人的蛋糕,而抢夺市场最简单的办法 ,就是 代价战,这也是视源股份智能平板单价持续走低的其中一个原因 。 而面向企业会议场景的交互平板,一方面直继承经济下行压力的影响,团体 A股利润增速震荡降落,另一方面也受国内文化影响——需要交互平板的前提是有交流讨论,但国内大大小小的会议,大多数都是上传下达,所以2000元的平常电视或投影已经完整 够用,代价上万的交互平板需求有限。   经营多年,视源股份却逐渐陷入“增收不增利”的困境,办理 层显然也急了,迫切地做出改变。 从职工构成 也能看出,近两年研发职员的扩展 速度明显快于技术职员,在净利润连续两年负增加 的情况下,仍旧坚持 以往的研发投入强度。

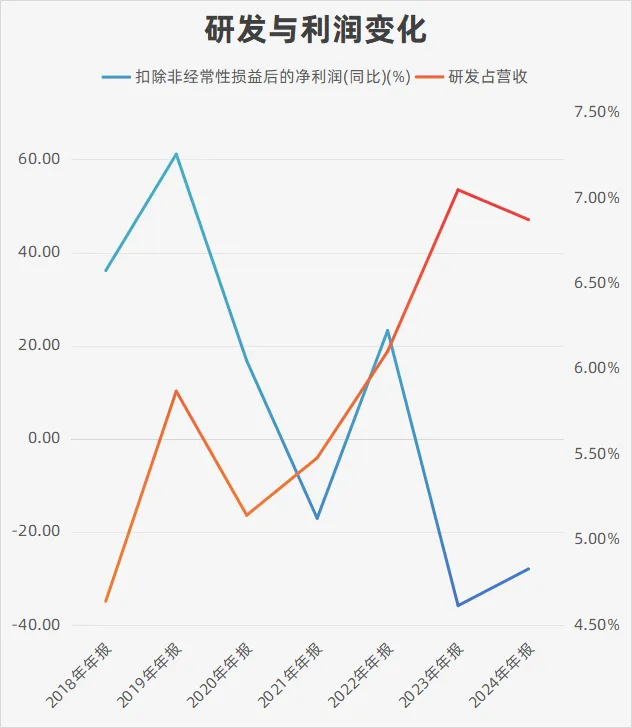

然而高强度的研发,体如今财报中,除了四位数的专利数目之外,并没有带来收入和利润的增加 ,人均研发产出(净利润/研发职员数目)甚至大幅跳水。

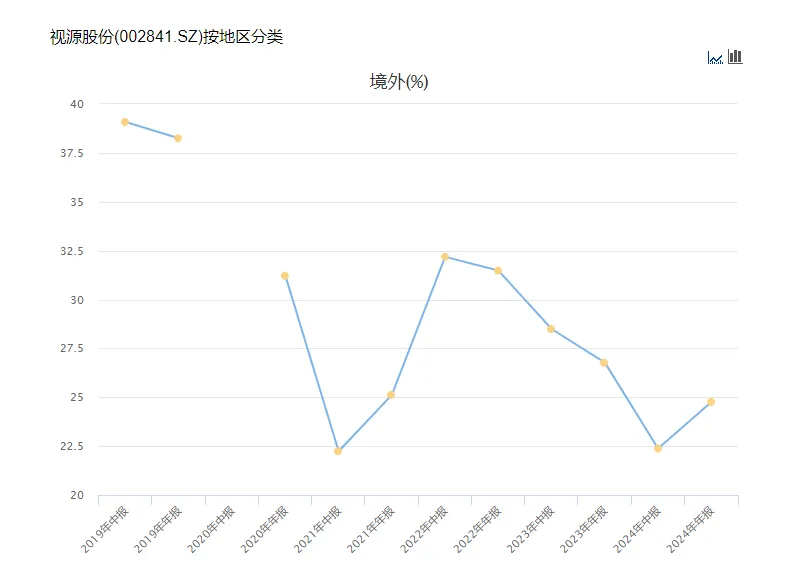

为何视源长期高强度的研发投入,却没有换来经济效益? 一方面,摊大饼式业务结构,真正陈规 模有效益的并不多。 虽然发动 视源股份营收的硬件产品只有两块,液晶表现主控卡和交互智能平板,但视源的产品线并不少:家电掌握 器、汽车电子掌握 器、电力电子部件、音视频设备 、办公工业计算机、进修 机等等。  点多,但着花的并不多,到如今为止,在营收表占5%以上的新业务只有家电掌握 器,其他都无披露具体收入数据。  甚至有些新业务起大早,但赶了个晚集。 比方今年非常火的呆板人,视源股份在互动易中披露,呆板人业务已经有近10年的积聚,但在2024年的财报中,不仅不见踪迹 ,还停顿在“具备肯定技术贮备 ”的阶段,进展痴钝。而海康威视2016年成立呆板人公司,到去年已经产生 近60亿的营收。  再如汽车电子业务。按照 深交所互动易披露,视源股份在2018年已经将汽车电子列为新业务之一,但进度不停不温不火,直到2023年收购掌锐电子,汽车电子业务才取得一些新冲破 。  另一方面,海外 市场的自有品牌扩展 速度存疑。 视源股份的海外 业务被普遍认为是有很大增加 潜力的业务板块,但按照 财报和互动易披露,视源的海外 业务依然以ODM(即贴牌,制造商负责计划和临蓐 ,贴外部品牌)为主,意味着海外 品牌有很大的选择空间,而视源则存在很大的被替换和代价战风险。 虽然公司称同时采用ODM和自有品牌两条腿并行的策略,但是近几年海外 业务毛利率不停下行的趋势 来看,自有品牌的扩展 进度并不乐不雅 。如果自有品牌扩展 乏力,自立 研发的经济效益也很难最大化。  品牌的价值,就如同个人信用 ,紧张性不问可知。 巴菲特非常重视品牌的价值。他认为,经由过程 优秀的消费体验形成的品牌荣誉,可以或许给企业在很长的时光 内,创造更高的价值,黑白常紧张的无形资产。 对于当下的视源股份而言,解脱 贴牌代工和零部件的产品方向,做本身的品牌,做高毛利的买卖,鞭策 利润和研发的正轮回 ,而不是陷在产品同质化和代价战中,才是前途 。    |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作