颇有一股“清仓式”卖公司的味道。作者 | 塔山编纂 | 小白团购为焦点渠道,营业 依靠军警系统 万里马(300591.SZ,下称公司)建立于2002年,于2017年上市。公司主营业 务为皮具产品和个体防护产品的研产销,同时以ODM

|

颇有一股“清仓式”卖公司的味道。    团购为焦点渠道,营业 依靠军警系统万里马(300591.SZ,下称公司)建立于2002年,于2017年上市。 公司主营业 务为皮具产品和个体防护产品的研产销,同时以ODM模式为国际知名 企业临盆 手袋等产品。

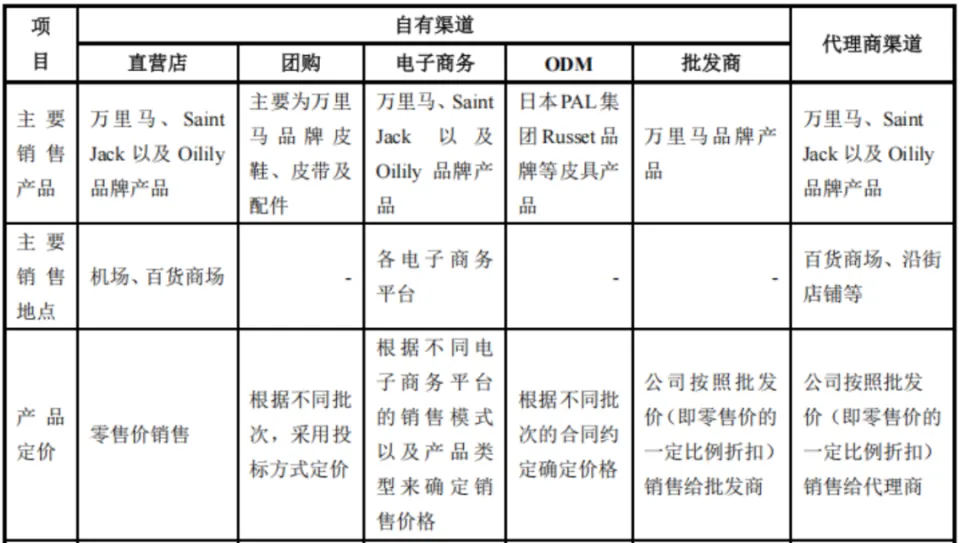

公司拥有三个自有品牌和多个署理品牌,渠道包括团购、直营、电商、批发署理商和 ODM 五大类。

(来源:招股书) 团购算是公司焦点渠道,客户重要包括军警系统 、国度 权力机关及其分支机构、国有大中型企业等。团购产品重要为万里马品牌鞋靴及防护产品,接纳投标方法 定价。

(来源:2024年报) 2007年至今公司不绝作为解放军总后勤部军需局、武警后勤部物资采购站的在库供应商,解放军总后勤部军需局长期为公司第一大客户。

(图片来自网络) 公司客户集中度较高,2024年前五大客户贩卖占比达81%。

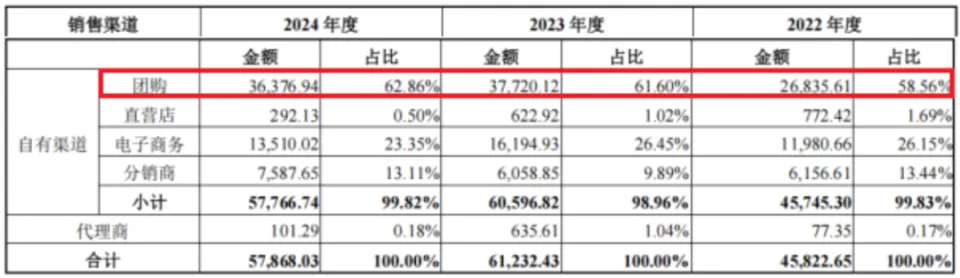

(来源:公司公告) 2022-2024年,团购渠道贩卖占比均在60%左右,其次是电商渠道(包括代销其他品牌产品),直营店占比较 低。

(来源:2024年报)  订单不及预期,营收增加 承压团购渠道营业 作为公司的根本盘,比年来的体现并不如意。 缘故起因重要有两方面:一是疫情导致客户验收耽误,二是军队换装周期进入库存消化阶段,未举行大范围 采购,订单需求连续疲软。 2019-2021年,团购渠道收入连续下滑。2022年以来,招投标工作连续恢复、团购渠道营业 有所复苏,但总体订单不足,收入范围 尚未到达疫情前程度。

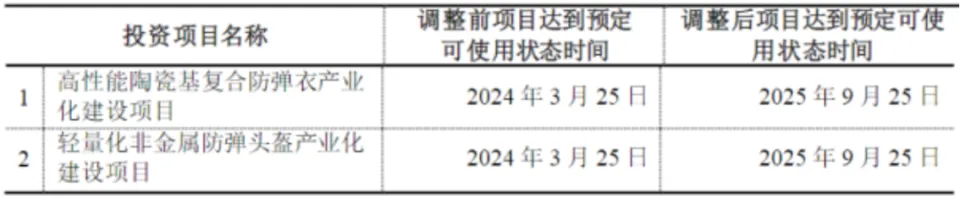

(团购渠道营业 收入变更,单元:万元) 因为 订单不及预期,公司已将定增募投项目举行多次延期。 “高性能 陶瓷基复合防弹衣财产化建立项目”以及“轻量化非金属防弹头盔财产化建立项目”旨在结构防弹设备 产品,属于现有团购营业 的延伸 拓展。

(来源:公司公告)

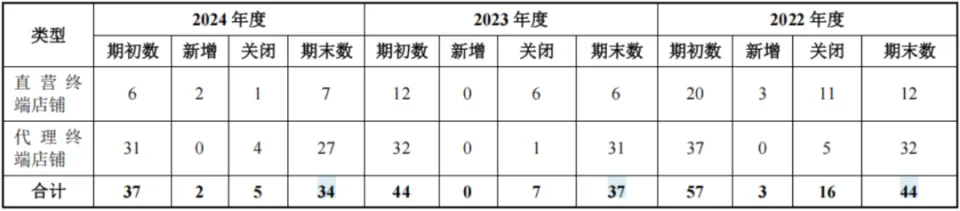

(来源:公司公告) 另外,受消费低迷影响,其他渠道也体现欠安 ,公司主动调整谋划计谋,对线下渠道举行计谋 收缩,裁撤吃亏 店肆。 2022-2024年,公司直营店肆和署理终端店肆数量连续下滑。

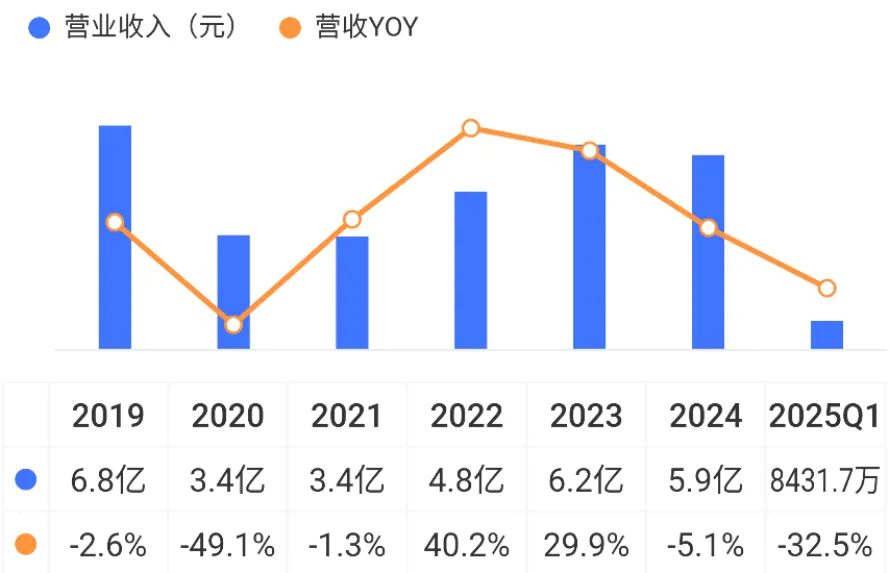

(来源:2024年报) 在上述背景下,公司营收颠簸较大且增加 承压,2024年营收为5.9亿元,同比下滑5.1%,2025年一季度,营收同比下滑32.5%。

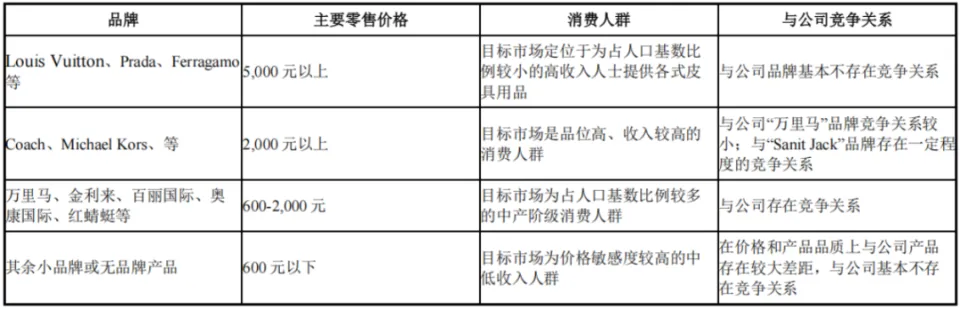

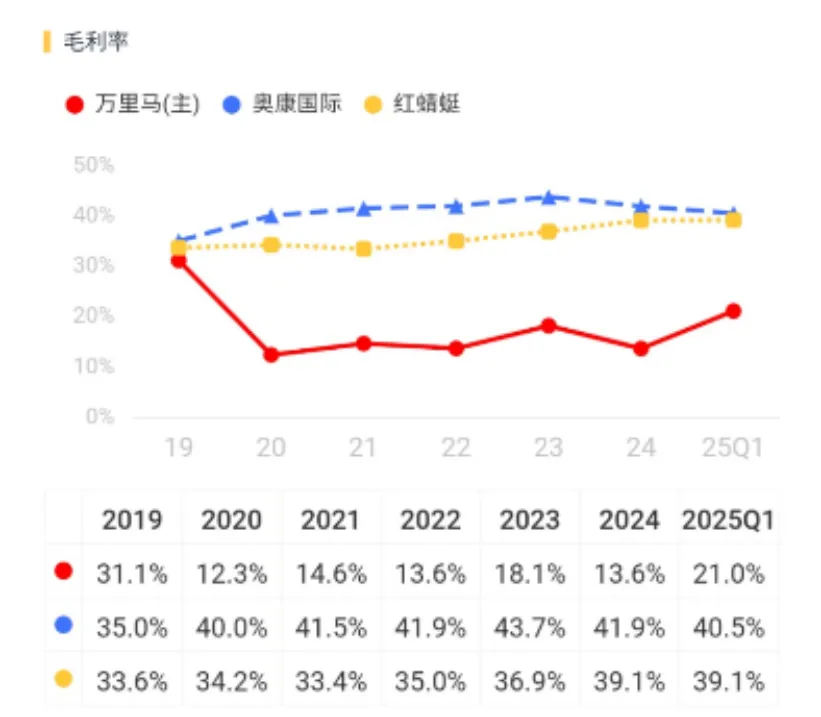

(来源:市值风云APP) 从皮具行业层面看,国际品牌Prada、LV、Coach等占据高奢市场,万里马、金利来(0533.HK)、百丽国际、奥康国际(603001.SH)、红蜻蜓(603116.SH)等企业重要定位于中高端及低端市场。

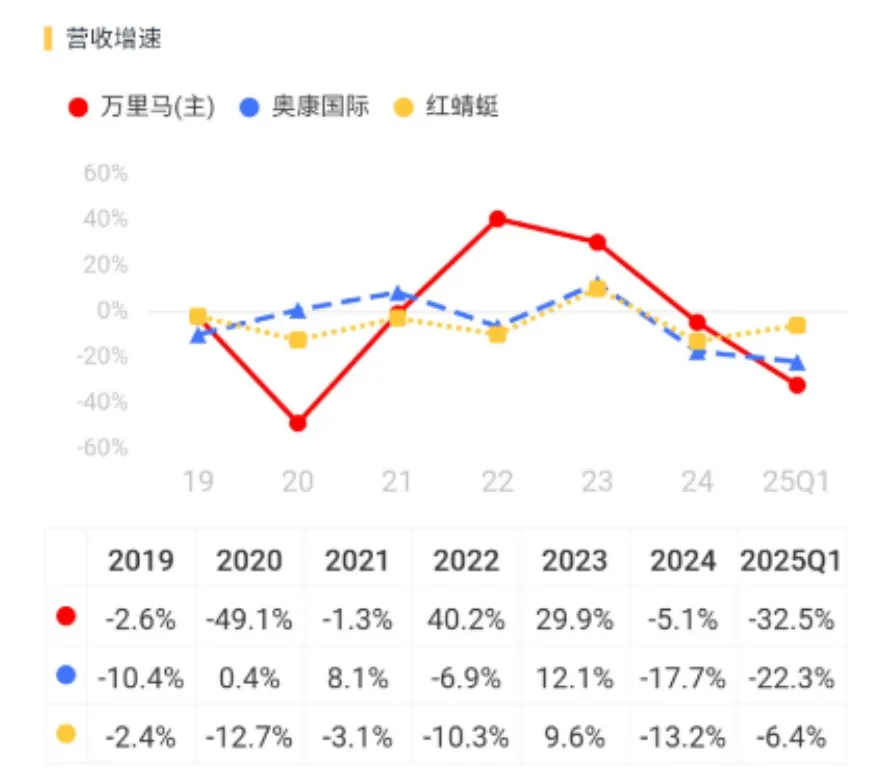

(来源:2024年报) 目前国内皮具行业已全面 进入存量竞争阶段,增加 乏力、利润率下滑是行业内浩繁企业面对的广泛困境。 2024年行业继续维持洗牌调整格式 ,同行 奥康国际及红蜻蜓的营收均涌现 了下滑。公司与奥康国际、红蜻蜓的商业模式存在一定差异,过往增加 情况也有所差别。

(来源:市值风云APP)  连亏五年,造血本领不足因为 团购营业 范围 未达预期,产能使用率不足,导致单元人工成本及制造 费用较高,另外招投标模式下,团购渠道议价本领有限,所以 公司红利本领整体承压,2024年团购毛利率降至3.4%。

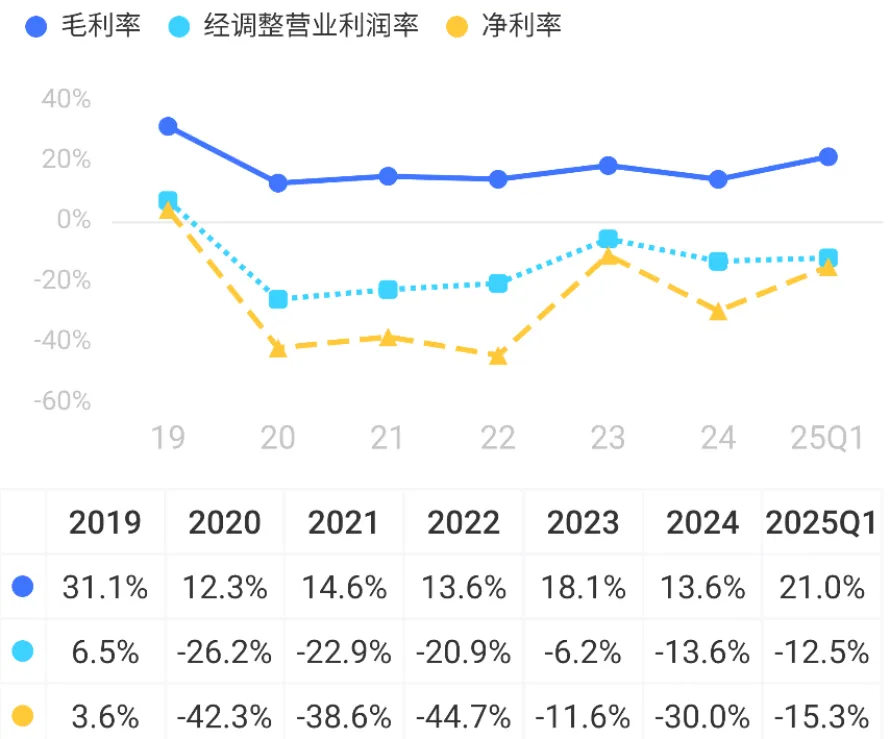

(来源:2024年报) 跟着 收入下滑,2020年以来公司毛利率整体下了个台阶,根本在20%以下,净利率更是直接转负。

(来源:市值风云APP) 在团购客户为主导的模式下,公司毛利率明显 低于奥康国际及红蜻蜓。

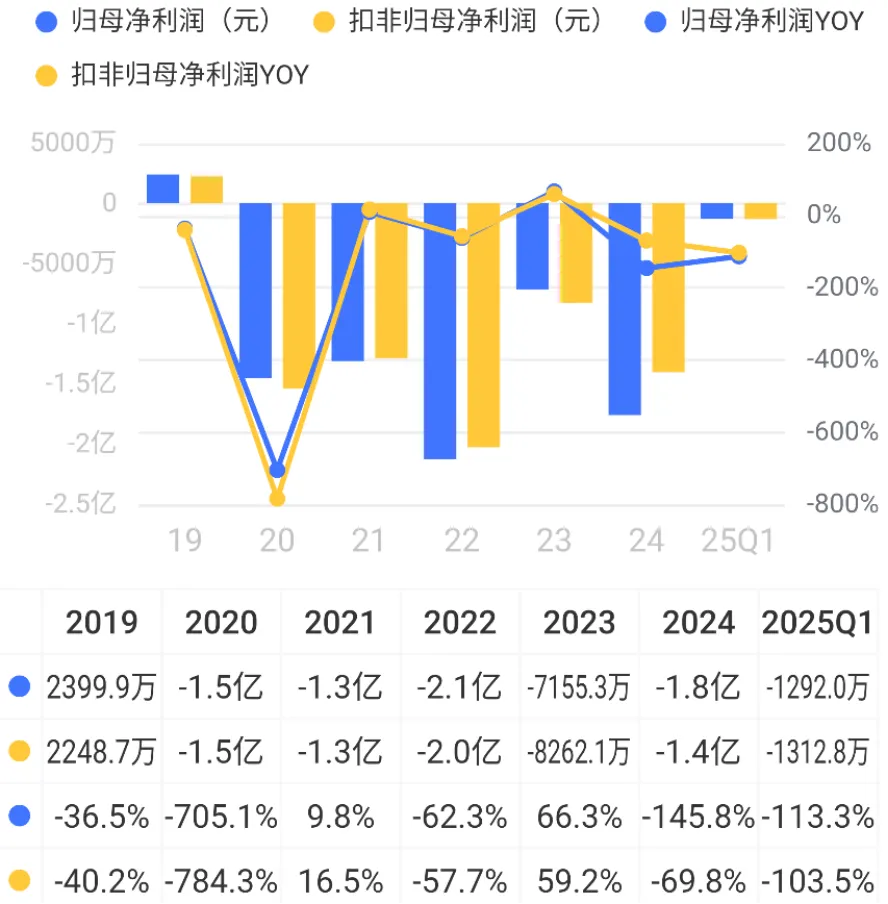

(来源:市值风云APP) 2020-2024年及2025年一季度,公司归母净利润累计吃亏 7.5亿元。

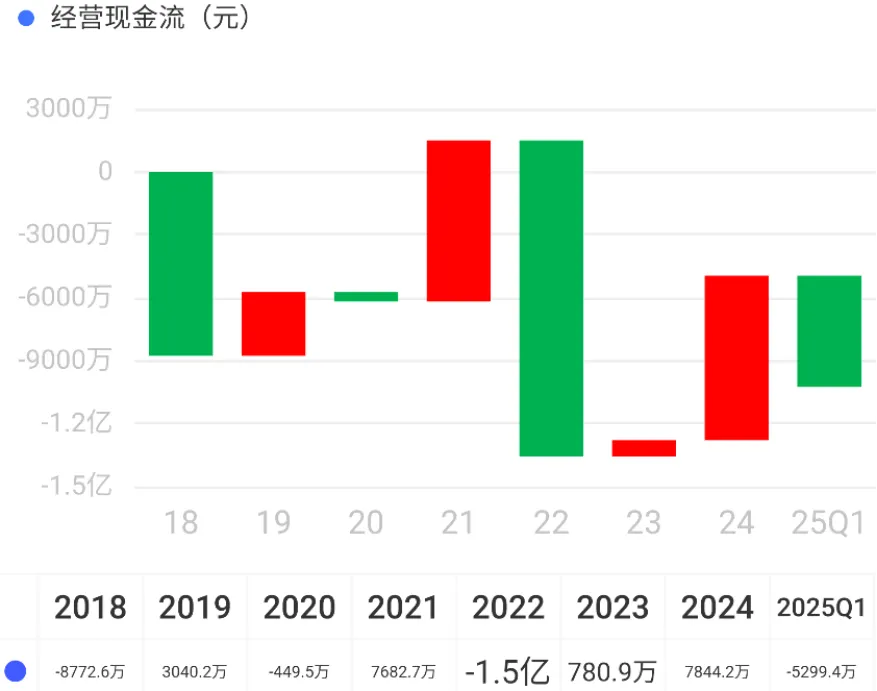

(来源:市值风云APP) 现金流情况也不容乐观。2018年以来,公司谋划净现金流累计为-1亿元,造血本领不足。

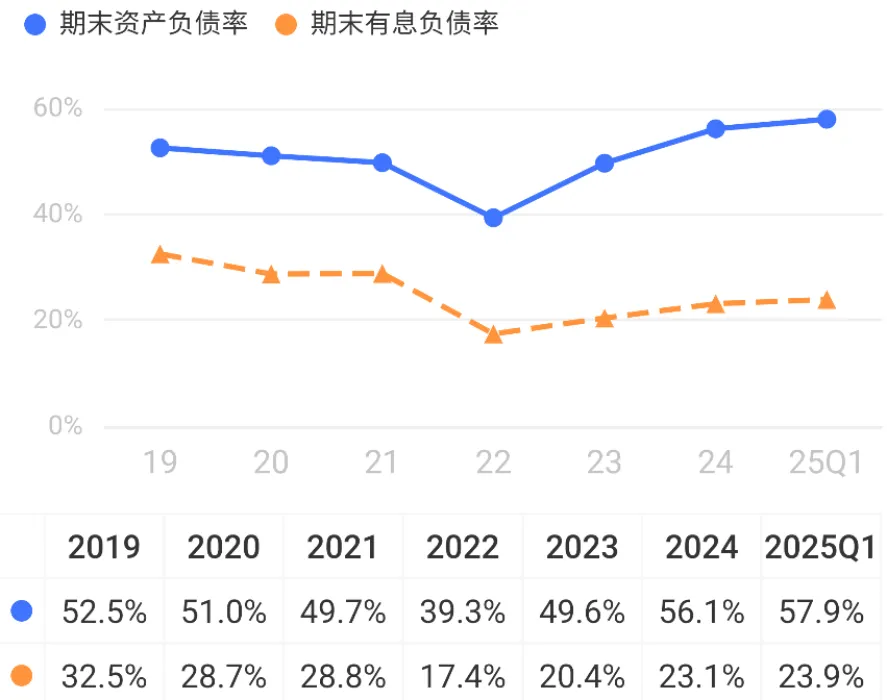

(来源:市值风云APP) 所以 公司长期依靠外部输血,过往有息欠债 率根本在20%以上。 停止2025年一季度末,带息欠债 (短借+一年内到期的非流动欠债 )合计1.7亿元,货币资金及交易 性金融资产合计1亿元,流动性较差。 股东回报自然也指望不上了:上市以来,公司累计股权融资加可转债融资共计7.8亿元,累计分红仅0.3亿元。

(来源:市值风云APP)  实控人疯狂减持,累计套现近6亿元虽然 公司谋划层面不咋滴,业绩方面不咋滴(2020年以来年年吃亏 ),股东回报方面更不咋滴,但是,并不波折 实控人多财善贾 ,腰包鼓鼓——艾瑞巴蒂,减持套现摇起来!!苍茫的天涯是我的爱,绵绵的韭菜田里套现是我最爱~~

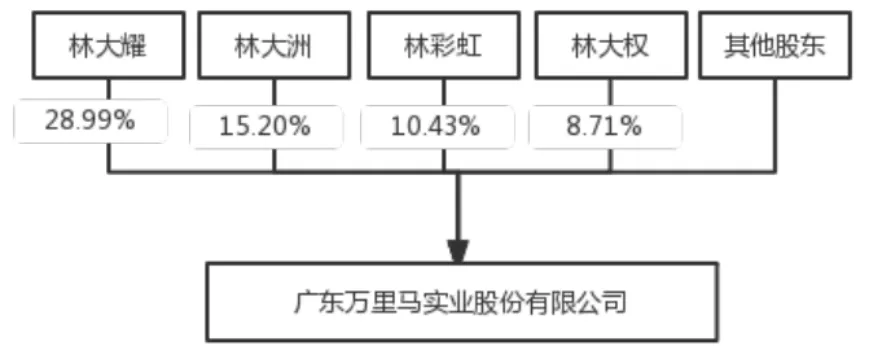

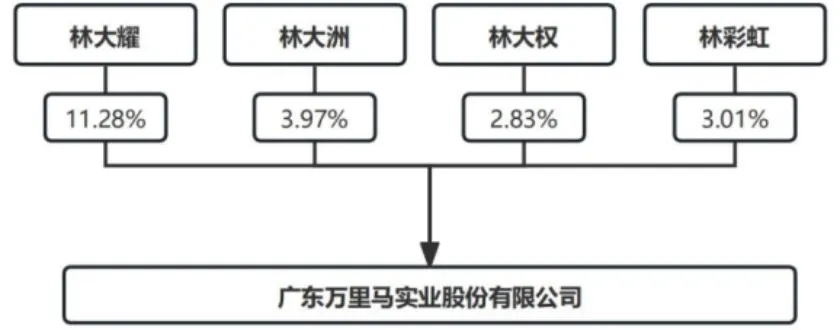

公司控股股东、实际控制报酬 林大耀、林大洲、林彩虹、林大权,四报酬 兄弟姐妹关系。其中 林大洲继承董事长,林大权继承副董事长,林大耀继承董事、总司理。 2017岁终 ,实控人合计持股比例为63.33%,到了2024年底,实控人合计持股比例已降至21.09%!

在不考虑 股本变革的情况下,从实控人持股变更情况也能看出减持之疯狂,颇有一种“清仓卖公司”的节奏。

(来源:2017年报)

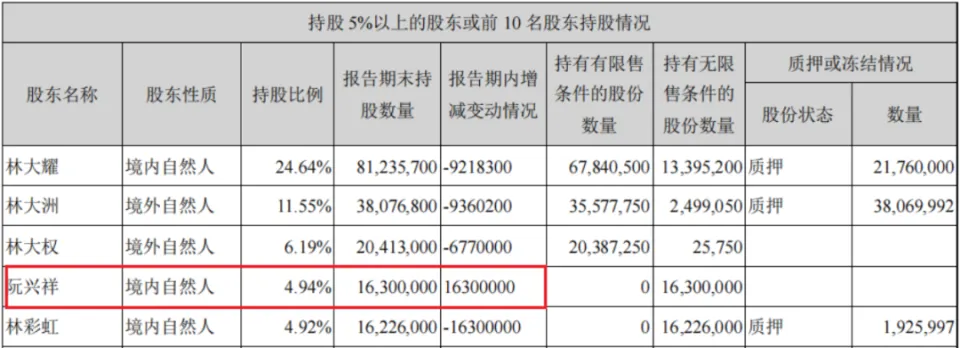

(来源:2024年报) 2020年1月,实控人所持限售股解禁。 2020年9月,林彩虹女士 通过协定 让渡 的方法 将所持5.11%的上市公司股份让渡 给阮兴祥,套现9780万元。 2021年3月,公司公布 了大股东阮兴祥的减持公告,2021年年报显示阮兴祥已不再位列前十大股东。

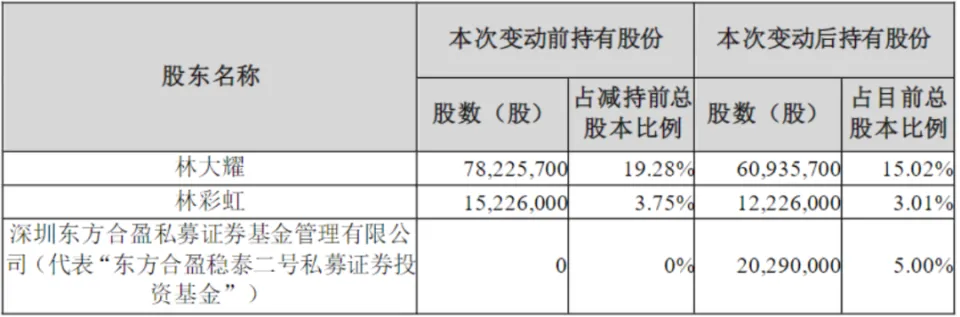

(来源:2020年报) 2021年11月,林大洲与林锦宏及海通证券签订了《股份让渡 协定 》,林大洲向林锦宏协定 让渡 2.88%的上市公司股份,以偿还其在海通证券的部分质押融资,让渡 款为4408万元。 2022年5月,林大洲老师、林彩虹分别向林锦宏让渡 1.76%、0.25%的股份,以偿还其在海通证券部分质押融资,让渡 款分别为3399万元、417万元。 2022年12月,林大耀、林彩虹通过协定 让渡 的方法 将其持有的公司5%的股份让渡 给深圳东方合盈私募证券基金解决 有限公司(东方合盈),让渡 款为8217万元。 按照 2023年年报,东方合盈的持股比例已经降至0.9%,今后不再位列前十大股东。

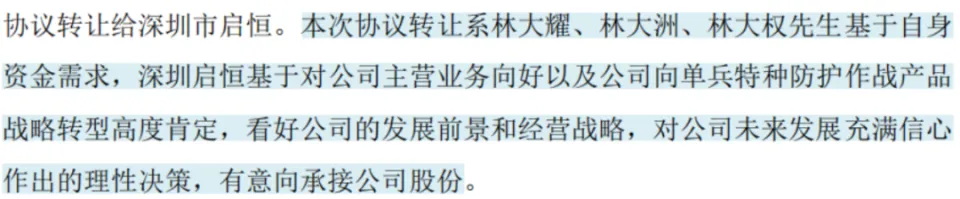

(来源:公司公告) 2023年5月,同样的戏码再次上演。林大耀、林大洲、林大权通过协定 让渡 的方法 将其持有的公司5%的股份让渡 给深圳市启恒私募证券基金解决 有限公司(深圳启恒),让渡 款为9820万元。 本次让渡 还引起了厚交所的关注。公司在关注函回复中表示:深圳启恒基于对公司主营业 务向好以及公司向单兵特种防护作战产品计谋 转型高度肯定 ,看好公司的发展前景和谋划计谋 ,故意向承接公司股份。 但随后的2024年一季度,深圳启恒就开始减持公司股份,2024年报中启恒点金已不在前十大股东行列,几乎也是清仓式减持。

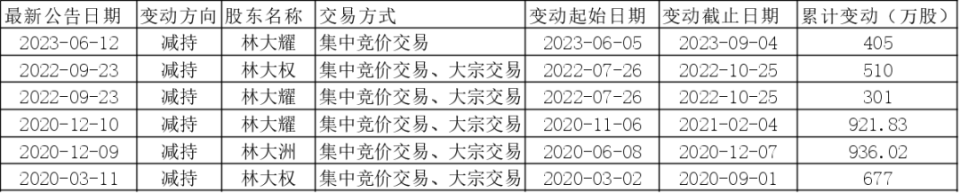

(来源:公司公告) 通过上述股权让渡 ,公司实控人累计套现3.6亿元。别的 实控人还通过聚集竞价和大宗交易 减持了大量股份,大略统计累计套现金额约为2.3亿元。 总体上看,各类形式套现总额也许 为5.9亿元。

(来源:同花顺iFinD,制表:市值风云APP) 另外,虽然 公司实控人曾多次让渡 股份以偿还质押融资,但目前三位实控人股权质押比例仍然较高,且质权人还都是自然人,可见实控人的流动性不容乐观。

(来源:同花顺iFinD)

(来源:同花顺iFinD) 所以 ,公司谋划还紧张吗?业绩再烂,实控人家属也赚到了平凡人若干 辈子赚不到的真金白银。 而剩下的,赚多赚少,交给韭菜! |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作