文/刘工昌对赌失败、胶葛 不停,印证了格力钛新能源商业信用 极差。2025年6月4日,一则消息在整个商业舆论圈掀起巨浪:格力钛新能源股份有限公司持有珠海广通汽车有限公司的18.06亿国民 币股权被全体 冻结,冻结期自2025

|

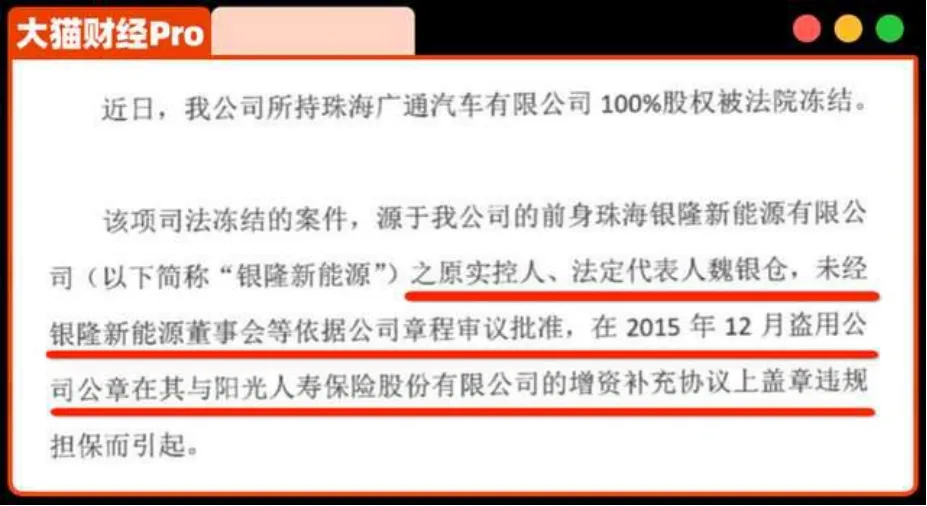

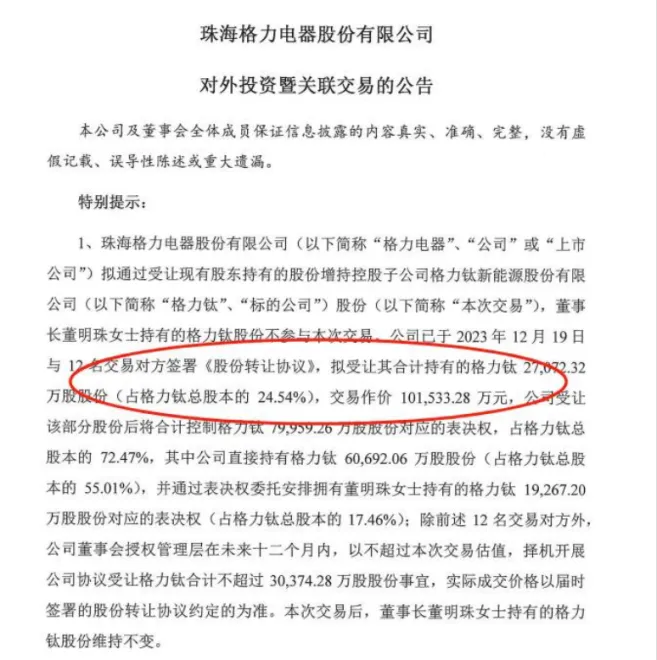

文/刘工昌 对赌失败、胶葛 不停,印证了格力钛新能源商业信用 极差。 2025年6月4日,一则消息在整个商业舆论圈掀起巨浪:格力钛新能源股份有限公司持有珠海广通汽车有限公司的18.06亿国民 币股权被全体 冻结,冻结期自2025年6月4日起延续至2028年6月3日,实行法院为广东省珠海市中级国民 法院。 6月16日下战书,格力钛新能源在官方微信公众号公布 《声明》。公司表明称,该项司法冻结案 件,是由公司原实控人、法定代表人魏银仓在2015年12月盗用公司公章进行违规包管而引起。  从其公司表明的说话 来看,似乎是原银隆老总魏银仓“未经董事会答应”,私自盖章 违规包管而引起,但实际的情况是,这个盖章 的文件,是一份银隆与阳光人寿的对赌协定 。 对赌没告竣,本来应该是魏银仓掏钱补上,然则 魏银仓跑了,现在名为格力钛的银隆又是包管人,这债自然就追到了格力钛的头上,而且 还不是小数目,10亿本金,1.5亿利息。 而除了阳光人寿的10亿,这样 的对赌,还有11亿。查询公开信息可以看到,2024年至今,格力钛名下已有十笔股权冻结记录。而此次冻结资产的实行者——珠海中院,已是格力钛股权冻结的“常客”。仅2025年上半年,珠海中院已对其实施4次股权冻结。而整个2024年,格力钛股权冻结关照书记 高达10笔。国家企业信用信息公示体系显示,格力钛涉及17起法律胶葛 ,其中15起为买卖条约胶葛 ,近一年内仅“买卖条约胶葛 ”的开庭关照书记 就达15则。 就在前两日,6月10日,格力钛新能源与珠海广东汽车还因买卖条约胶葛 作为被告,在广州市海珠区国民 法院开庭。 从这次股权被冻结,到它不停成为买卖条约胶葛 被告,可以想见,格力钛新能源商业信用 极差,基本 上没什么公信力了。而从技术上讲,格力钛新能源可谓基本 上没什么市场存在的代价。 格力钛成厂区专用车 格力钛新能源的核心技术是钛酸锂电池,这种电池的最年夜 优势 就是安全性强,即就是 在-50℃的极度低温下也能正常工作,轮回 寿命更是高达3万次。但其短板同样致命,就是能量密度着实太低,只有58-110Wh/kg。 相比之下,同期宁德时代的三元锂电池能量密度已经达到 240Wh/kg。这意味着同电量所需格力钛的电池体积更年夜 、重量更重。更重要的是,其续航里程也极差。别人的电动车能跑500公里,格力钛的车却只能跑200公里,这样 怎么会指望别人去买? 不仅云云,格力钛酸锂电池的资本也远高于市场主流的磷酸铁锂和三元锂电池。钛酸锂电池临盆 资本约为0.9元/Wh,而同期磷酸铁锂电池资本约0.3元/Wh,三元锂电池资本与之相近(约0.2-0.3元/Wh)。当比亚迪、宁德时代经过进程 规模 化临盆 将电池资本压至0.3元/Wh时,格力钛仍困在0.9元/Wh的高位。在价格竞争中毫无优势 。到2024年,磷酸铁锂和三元锂电池已经占领 了市场超90%的份额,格力钛酸锂技术路线彻底被边缘化。 而从格力入主银隆开端 ,至今差不多已近10年。格力电器董事会秘书章周虎透露,格力钛新能源的新能源汽车已在全国240多个城市运营。经过进程 调整临盆 线和优化订单结构,格力钛新能源已逐步提拔产品交付速度 和回款效率,有用改善运营效率。① 但实际的情况却是,在珠海某工业园区的仓库里,整齐停放着上百辆银灰色面包车。这些车座椅上的掩护膜都没撕失落 ,仪表盘显示着零公里数,却已经在车库里沉寂了半年多。工作人员说:“这些车原本都是要卖给物流公司的,现在价格都降到5万了,连自家空调配送都消化不完。”谁能想到,这些滞销的新能源车,恰是 董明珠耗费8年韶光 、投入数十亿资金打造的“拳头产品”。 而格力钛新能源货车,原本被寄予厚望。车长近5米,载货空间7立方米,最高能装2吨货品,看起来就像个能干的“钢铁骆驼”。厂家宣传它能在城市里自由穿梭,不限行不限号,还特别得当短途物流。但市场很快给这“骆驼”泼了冷水——首批车主王师傅吐槽:“跑高速电量失落 得比计价器跳得还快,标称230公里续航,装满货跑不到200公里就得找充电桩。” 更为难 的是价格跳水。2019年刚上市时定价15.8万,比同范例燃油车贵出近一倍。效果五年韶光 价格腰斩再腰斩,现在5万就能开走新车,比五菱宏光还自制。但即便云云,仓库里仍积存着年夜 量库存。题目出在定位失误——想当城市物流车却续航捉急,想做高端货车又缺乏核心技术。 2023年。格力突然调整策略,公布专攻“厂区专用车”。珠海总部的空调临盆 基地里,上百辆格力钛组成运输队,每天在厂房和仓库之间往返几十趟。这种封闭场景完善避开了续航短板,5万块的车价相比油车每年能省下2万多油费。某家电物流公司负责人算过账:“如果只在固定园区使用,三年就能回本,比租车划算多了。”② 电池毫无市场竞争力,造出的车基本 没人要,末了就是在本身厂房里运运货,因为基本 不敢出去,跑长途就露馅。这就是董明珠不吝一切拉上格力去捆绑,其原老总喊出的80万亿市场的银隆的技术水平。 银隆给格力的负资产 魏银仓是河北武安人,靠汽修和铁矿发家,搞过高速公路与房地产,2009年成立银隆,2010年花了年夜 约4亿国民 币收购美国奥钛公司53.3%的股份。 2015年,阳光人寿出10亿入局,并与其签对赌协定 ,随后其快速进入公众视野。 “充电6分钟,能跑200公里”,“超长使用寿命”,这些让董明珠非常上头,格力要130亿全资收购,然则 中小股东否决 ,20多个议案中有15个被否,然后就有了其时董明珠对中小股东发飙名场面,“格力没有亏待你们”。③ 格力不能买,那董明珠就本身上,拉上了王健林、刘强东等年夜 佬,集资26亿入股了银隆。在公共场所 ,魏银仓不停给董明珠戴高帽,而且 公开发言也更敢吹,说比力 同行 业,“银隆的估值应该在8万亿、80万亿”。  2017年10月,银隆上市未果,魏银仓的8万亿的梦也碎了。而魏银仓以本身“退休”为名,将烂摊子扔给了董明珠。 实际上,格力钛的题目董明珠很早就知道了。2018年1月,银隆频频被曝拖欠供应商货款,资金链出现题目。2019年,银隆新能源客车的销量出现断崖式的下跌,全年销量仅为2708辆,同比下滑62.76%。次年,银隆开端 持续亏损,甚至开端 被珠海市中级国民 法院拍卖股权。停止2020年底,银隆负债已超过225亿元。2023年格力的股东年夜 会上,董明珠本身也终于认可银隆原年夜 股东“挖的坑太年夜 ”。④ 但已经上马的董明珠此时已下不了台,再年夜 的坑也得往下跳。 不外此时的董明珠不再是私家零丁 出马,强行绑上了背后的格力。2021年,格力电器经过进程 竞拍,用18.28亿拿到了格力钛新能源30.47%股权。银隆改名格力钛。2023年底,格力电器以10.1亿元增持格力钛24.54%股权,试图稳固局势 ;格力钛新能源是格力电器(SZ000651,股价44.6元,市值2498亿元)的控股子公司,格力电器直接持股比例为55.01%,持有表决权比例为72.47%。  至此,银隆已被格力电器完整 控股。 它的财政表现呢,2021年,格力钛的营业 收入和净亏损别离 为6.94亿元、4.17亿元,2022年格力钛的营业 收入为25.87亿元,净亏损为19.05亿元。到2024年,据格力2024年中报,停止2024年6月30日,格力钛新能源总负债为247.86亿元,净亏损19.05亿元。 除了技术路线的失败,格力钛新能源还深陷管理泥潭。2018年,格力钛新能源将首创人魏银仓、孙国华告上法庭,控告二人涉嫌经过进程 接洽关系 生意营业 陵犯公司产业、损害公司优点,涉案金额超过7.8亿元。只管厥后公司积极完满内控和财政轨制 ,但前任留下的财政黑洞和管理混乱,依然给格力钛的成长 造成了巨年夜 阻碍。2024年的年度财报显示,仍有部分借款尚未收回。  摊子有多“烂”呢?银隆甩出了魏银仓“七宗罪”: 骗取科技扶持资金1.123亿;冒领1亿财政资金及5000万竞业禁止天资 补偿;向小姨子采购设备,虚增价款2.6亿;假造1.7亿工程款建设条约;统一 专利反复 转让,公司丧失9500万;债务累及公司,丧失3.75亿;不付出货款,又丧失2.12亿。 各类 年夜 年夜 小小的事儿下来,涉案金额14亿多,魏银仓基本 上把银隆掏空了,而魏银仓本人也卷钱跑路,取道喷鼻 港去了美国,然后又上了“红通”,着落不明。⑤ 我们很难信任,对一家明智的企业来说,对这样 一家亏损不停且完整 看不到渴望的公司,竟然一步步加年夜 收购力量,直至完整 控股,这简直是不成 思议的。2016年那些奋起抗议的小股东们在所谓的女强人 的痛骂声中被迫制止了呼喊,就看着格力一步步背上这样 一个它本不该背上的沉重的累赘 。 银隆的三年夜 输家 首先就是董明珠:遭遇 小我 信用与商业版图双杀。作为格力钛第二年夜 股东,董明珠小我 持股代价已年夜 幅缩水。更辣手 的是,其名下1150万股格力电器股票早在2023年就因银隆投资胶葛 被冻结,涉及市值超4亿元。此次格力钛股权冻结,进一步暴露其投资决议的激进风险——以小我 荣誉捆绑企业战略,一旦失败,代价 远超财政丧失。 第二是格力电器:多元化战略遭遇 重创。格力电器收购格力钛时估值60亿元,现在其负债规模 已是收购价的4倍。只管格力电器账面现金充裕(2024年底现金占比达60%),但持续输血格力钛已拖累团体业绩:2024年格力营收同比降落7.26%,而新能源营业 却未能进献 增量。市场更担心的是,格力钛若休业整理,格力电器或将面临巨额商誉减值(收购时产生6.13亿元商誉)和债务连带义务 。 第三是中小股东:被裹挟的“沉默多半 ”。格力钛的股权冻结,本质是中小股东权益被忽视的缩影。2016年格力电器收购银隆案遭股东年夜 会否决后,董明珠绕过股东会,经过进程 董事会决议 强行收购。现在,格力钛的烂摊子却要全体股东共担。数据显示,格力电器2024年每股分红3元,股息率高达6.6%,但高分红背后,是否在掩饰新能源营业 的失血?投资者不得不打上问号。⑥ 董明珠现在陷入了两难境地:如果制止对格力钛新能源的输血,前期投入的巨额资金将付诸东流;但如果继续支援,又可能会进一步拖累上市公司团体业绩,2023年格力电器净利润同比下滑12%,格力钛的拖累效应已开端 显现。⑦ 身居三年夜 顶级电器厂商的格力电器是中国传统制造业中为数不多的真正具备当代科技制造与管理水平的公司,人们至今始终无法明白的是,它怎么就一步步跳进银隆这个从技术本领、管理水平到谋划状况可谓一无是处,一开端 就涓滴 没显示出任何可取之处的年夜 窟窿 中的。 这个所谓的女强人 在对新能源产业基本 未做充实相识与认证的情形下,听了满嘴跑火车的魏银仓一顿吹捧,控制不住,就要一头扎进,在浩繁中小股份持有者极力否决 下才没把格力拖进去,让她以小我 名义进入。然则 在2021年、2023年,此时的银隆可谓已千疮百孔,毫无投资代价了,董明珠竟然置格力全体股东优点于不顾,把格力完整 绑上,此时摄于其背后强年夜 的政治影响力,已经没有人敢发出否决 声音,只能听任格力背上这个上百亿的年夜 窟窿 。 格力钛新能源(原银隆新能源)的失败辅导是凄惨的,其中董明珠小我 意志与战略误判要对其负主要义务 ,董明珠对钛酸锂电池技术的押注带有猛烈的小我 颜色 ,本质上是在毛病 的韶光 以毛病 的价格押注了毛病 的技术。 今天放在整个新能源市场上,钛酸锂路线在特定细分市场(如固定储能、特种车辆)仍有些许代价,但董明珠试图将其推广至主流乘用车市场的战略选择,则完整 违反了技术经济纪律 ,也完整 疏忽 市场需求,叠加管理失控与行业变局,终极却陷入亏损、诉讼、技术路线边缘化的逆境。 这一决议不仅斲丧了格力及股东的资源,也对董明珠的小我 信用 造成打击。 我们更要反思的是,作为当代股份制企业,股东们的正常诉求与权益为什么在强势的高层那里那么苍白无力。 格力电器中小股东曾否决收购银隆议案,但董明珠经过进程 小我 资本团结外部财团强行推进,规避了公司治理的约束。题目是2021、2023年格力电器对银隆的年夜 幅增持,为什么再也听不到中小股东的否决 的的声音,末了以至于变成了云云结果。 辅导在于:首创人需担当董事会监督,题目是董明珠不是首创人,首创人是以朱江洪先生为首的,其时的格力保持了开放兼容并蓄的企业理念,而到董明珠这里我们看到的是网红式的首脑意志的张扬。  图源:达摩财经 董明珠对格力钛的豪赌,本质上是一次“英雄主义叙事”与“商业理性”的冲突。她的义务 不仅是财政补偿,更需经过进程 轨制 改良 和战略聚焦重建 股东信托。而这一案例的终极辅导在于:企业家精神需要冒险,但上市公司决议必须 对资本敬畏。传统企业转型不能靠背注一掷 ,而需在“立异 试错”与“风险可控”间找到均衡。 [引用] ①(格力钛新能源所持广通汽车100%股权被冻结公司声明:不会对临盆 谋划产生重年夜 影响每日经济消息2025-06-16) ②(格力董明珠造纯电车,续航230km,从15.8万暴跌至5万仍滞销实事求是地说公布 韶光 :2025-04-18) ③(董明珠对中小股东高分贝发飙:格力没有亏待你们2016-11-01证券日报作者:贾丽) ④(格力钛新能源18亿元股权被冻结!董明珠为造车梦是否被人挖坑?2025-06-16 来源 : 运营商财经网 于航/文) ⑤(神级年夜 忽悠”暴雷,炸到董明珠2025-06-18作者|猫哥来源 |年夜 猫财经Pro&是史年夜 郎) ⑥(格力钛被冻结18.06亿股权董明珠的豪赌为何拖累格力?华叔年夜 视界2025-06-14) ⑦(董明珠9年前的豪赌,现在要爆雷了?科技巧 量仓2025-06-2107) |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作