根本面单薄,转型艰巨。作者 | 白猫编纂 | 小白7月以来,气候热得离谱,高温预警连续吊挂 。在迎峰度夏的刺激下,叠加中报超预期,停止7月9日收盘,华银电力(600744.SH)走出7天6板,本月初以来涨幅高达79.8%。如

|

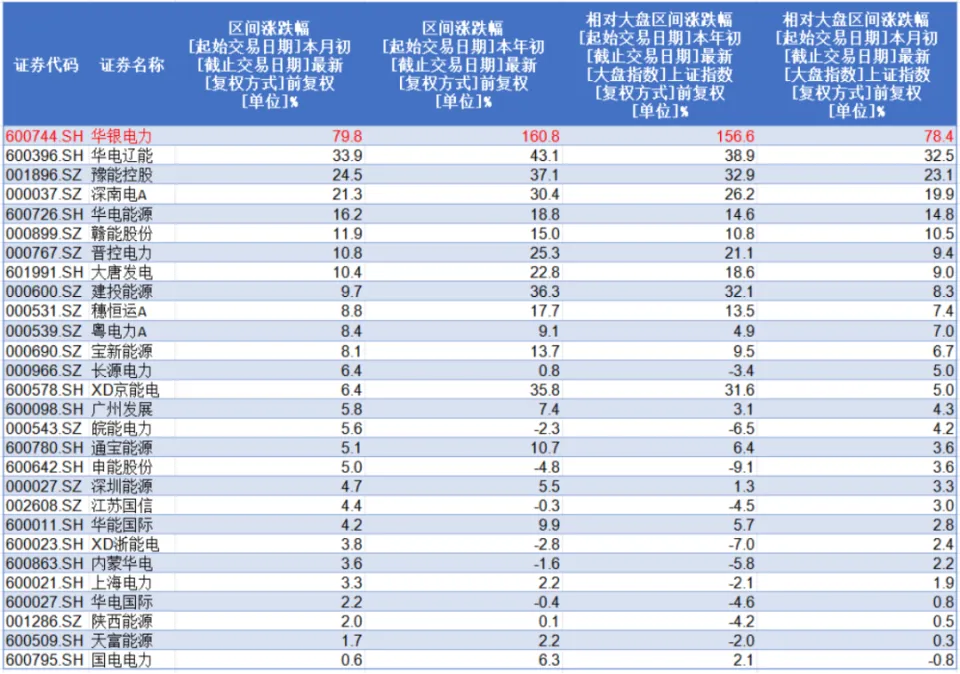

根本面单薄,转型艰巨。   7月以来,气候热得离谱,高温预警连续吊挂 。 在迎峰度夏的刺激下,叠加中报超预期,停止7月9日收盘,华银电力(600744.SH)走出7天6板,本月初以来涨幅高达79.8%。如果拉长时光 来看,今年 以来停止7月9收盘,华银电力涨幅高达160.8%! 不但如此,从火电板块来看,华银电力表现独领风骚,与同行拉开显着差距。华银电力背靠央企,控股股东是国内五大电力团体之一的大唐团体,同时公司是湖南省唯一的发电上市公司,业务以火电为主。 与之相比,同期涨幅位居第二的华电辽能(600396.SH),其本月初至7月9日收盘的涨幅为33.9%,年初至7月9日收盘的涨幅为43.1%。

(停止7月9日收盘申万行业A股火力发电板块个股表现环境,泉源:Choice数据,制表:市值风云APP) 爆炒之下,华银电力根本面毕竟如何呢?

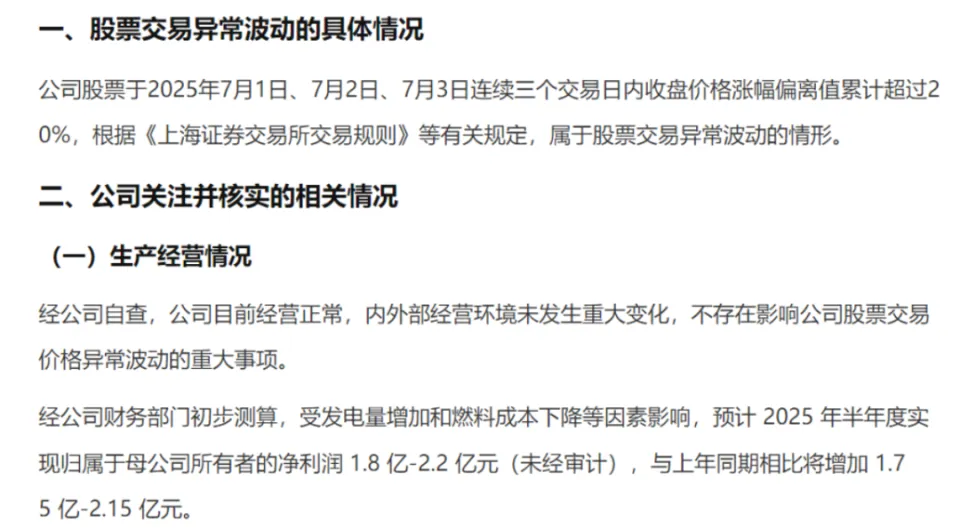

10年9亏,中报预增最高44倍7月4日,公司在其宣布 的股价非常关照布告 中提到,受发电量增长和燃料成本降落等身分 影响,预计2025年半年度实现归母净利润1.8亿-2.2亿元(未经审计),与上年同期相比将增长1.75亿-2.15亿元,相当于同比上年增长 3600%-4423%。 从统计来看,华银电力是停止7月8日,A股半年报古迹 预告中归母净利润增幅最大的公司。

(华银电力关于股价非常颠簸的关照布告 0704) 必要留意的是,公司没有披露扣非净利润的环境。 近十年里(2015-2024年),公司归母净利润有四年是吃亏 ,四年未过亿,过亿时期是在2015年以及2016年。如果看扣非净利润,这10年里华银电力有9年是吃亏 的,这古迹 实在不敢奉承 。

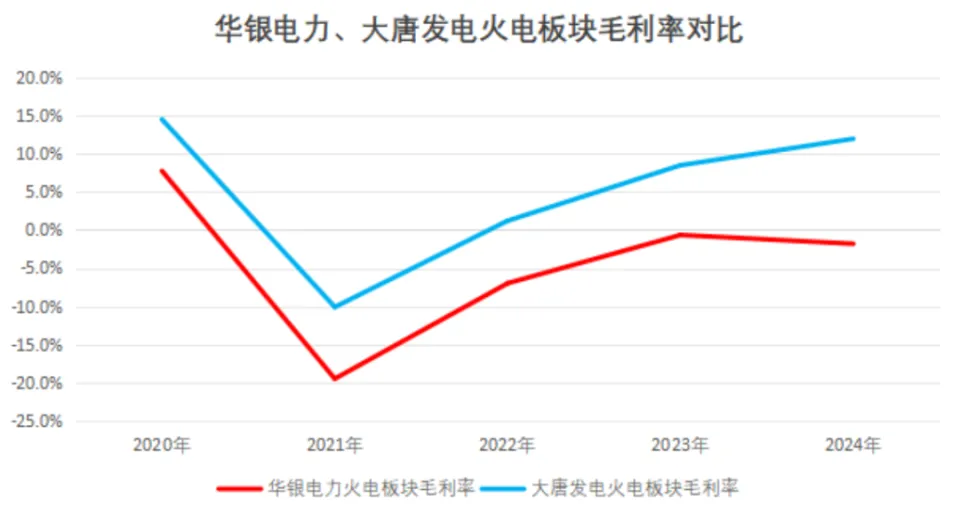

(泉源:Choice终端,制表:市值风云APP)  成本劣势凸显,火电毛利率长期低于同行公司装机以火电为主,红利受煤价影响较大,2021年电煤代价 急剧上涨,公司收入成本倒挂,吃亏 20多亿,同时因为 采购电煤必要大量资金导致现金流入不敷出。 今后,公司毛利率获得 肯定修复,2023年综合毛利率转正,一方面这与煤价触顶回调有关,但更多是来自于布局转型下干净能源的正向贡献。

掰开揉碎来看,2021-2024年,公司的火电业务一直处于吃亏 傍边 ,以2024年为例,华银电力火电板块的毛利率为-1.8%。

(泉源:年报,制图:市值风云APP) 如许的水平与火电头部公司大唐发电(601991.SH)比较 ,差距显着.大唐发电也是大唐团体旗下的,装机主要分布于京津冀地区,2024年大唐发电火电板块的毛利率为12%。 值得留意的是,如许的差距长期存在,乃至 在已往5年里有逐步扩大的趋势 。 经由进程 比较 两家的单元发电收入、单元发电成本后发明 ,公司毛利率低于同行的缘故原由更多源于后者。 以2024年为例,华银电力的火电单元发电收入凌驾 大唐发电12%,但发电成本凌驾 大唐发电30%。

(泉源:年报,制表:市值风云APP) 这是什么缘故原由导致的? 一个比较显着的点是源于地舆 及资本 上的劣势,湖南地处南方本地地区,自己煤炭资本 质量相对较差,主要依赖外部供应 ,加上湖南离煤炭主产区较远,是以 运煤成本较高,这必然推高燃料成本。 此外还有一个值得关注的指标是供电煤耗,公司的供电煤耗水平不如国内匀称水平,这说明公司煤电机组整体装备服从低于行业匀称水平。 国家发改委曾提出,到2025年,全国火电匀称供电煤耗降至300克尺度煤/千瓦时以下。 2020-2023年,华银电力的供电煤耗在310-315克/千瓦时之间,到2024年,乃至 还进步了5.2%,供电煤耗高达330.3克/千瓦时,至于为啥,公司未作表明。

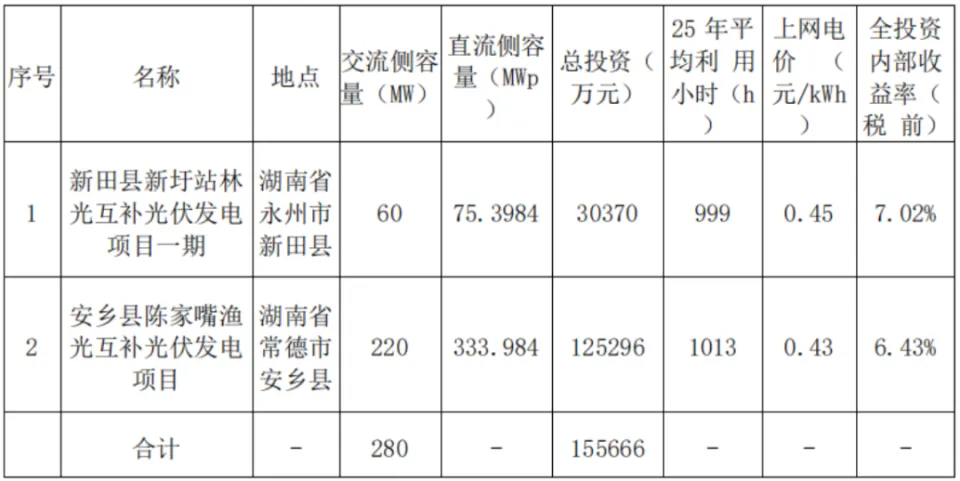

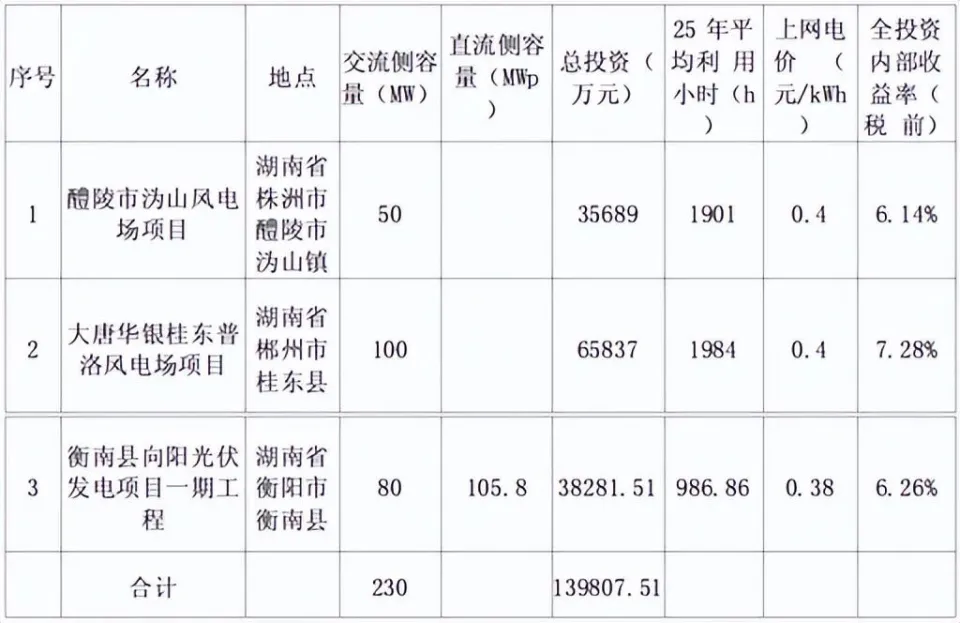

(泉源:年报,制表:市值风云APP)  能源布局转型下的逆境——债台高筑,常年失血对于火电企业来说,它们更喜好少下点雨,因为雨水偏丰意味着水电大发,火电发电量将是以 减少,使用率将是以 降落。 经过几年紧赶慢赶的能源布局转型,公司干净能源装机占比不停提拔。停止2024年12月底 ,公司在役装机689万千瓦,其中火电机组482万千瓦,占比70%,水风光占比30%,较2021年提拔19个百分点。 但这离公司“十四五”末干净能源装机占比超过50%的计谋 目的还差的远,这也是目前华银电力密集开发新能源项目的缘故原由。 今年 3月,公司投资15.6亿建设280兆瓦光伏项目。

(华银电力关于投资开发新能源发电项目的关照布告 20250315) 6月再投14亿元建设230兆瓦的风电场以及光伏项目。

(大唐华银电力股份有限公司关于投资开发新能源发电项目的关照布告 0607) 但显然,十年九亏支撑不了如此巨额的资本开支,华银电力在2021-2024年连续失血,4年自由现金流净流出规模 近93亿。 不但如此,公司还欠了一屁股债,这些年每年付出去的利息约有5个亿。

(泉源:Choice终端) 2025年一季度,公司的有息负债 率高达85.1%。

至于股东回报?华银电力根本无力回报,至少近十年来从未举行过分红。上市以来公司累计股权募资68亿,分红4个亿。 除受发电量增长和燃料成本降落等身分 推动公司利润显着改进 外,今年 一季度公司流动性也涌现 一些起色 ,策划现金流量净额同比增长149%。 这傍边 除了销售商品、供给 劳务收到的现金同比增长导致外,还有一部门源于公司在一季度期末与电网预结了部门应收电费,这在以往好几年的一季报中是没有看到的。 不外,这只能说让公司临时喘口气,综合来看,如果要说其单薄的根本面就此彻底改进 ,恐怕 为时尚早。

(泉源:Choice终端) |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作