每经记者:肖芮冬 每经编辑:赵云7月11日,市场全天冲高回落,三大指数小幅上涨。克制收盘,沪指涨0.01%,深成指涨0.61%,创业板指涨0.8%。板块方面,稀土永磁、证券、互联网金融、有色金属等板块涨幅居前,

|

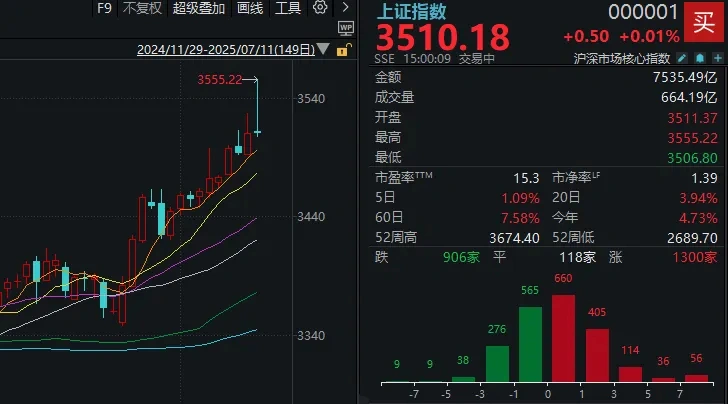

每经记者:肖芮冬 每经编辑:赵云 7月11日,市场全天冲高回落,三大指数小幅上涨。克制收盘,沪指涨0.01%,深成指涨0.61%,创业板指涨0.8%。 板块方面,稀土永磁、证券、互联网金融、有色金属等板块涨幅居前,银行、PCB、游戏、造纸等板块跌幅居前。 个股涨多跌少,全市场超2900只个股上涨。沪深两市全天成交额1.71万亿元,较上个交易 日放量2180亿,成交额创3月15日以来新高。 克制周五收盘,上证指数自6月23日的低点(3347.65点)出发,在15个交易 日内一连站上3400、3500两个整数关隘 ,最高触及3555.22点,最新收盘点位来到了3510.18点。  尽管一连3天,沪指都呈冲高回落走势,本日的上影线还特殊长,不免让人求助 ;但从沪指2022年至今走势来看,其实上方必要反包的阴线仍然只有一根,那就是去年10月8日的“天量巨阴”,顶部为3647.40点。 风趣的是,以本年4月7日的年内低点(3040.69点)盘算,若未来某天,沪指果真收复这一点位,其区间涨幅未来到20.8%—— 恰恰略高出“技巧 性牛市”的门槛。 是以 可以说,等到那一天,大多半 人会对“牛市”深信 不疑。 那么站在当下,你的判断是什么呢? 我们的见解是:去相信吧,只要趋势未改。 光大证券研报指出,短期预期差驱动下,下半年市场或冲击新高。 团体来看,去年9月以来的市场行情已从政策驱动渐渐转向基本 面与活动性驱动,未来市场行情演绎的节拍 或可参照2019年。预测下半年,市场仍存在一些预期差,如短期基本 面改良 的持续性、资金持续流入及新兴财产发展 带来的机遇等。 “是以 我们以为,下半年市场将开启下一阶段上涨行情,并有望突破2024年下半年的阶段性高点。” “真·牛市旗手”本日发力了本周前几天,重要股指(尤其沪指)的上方法 力,可以说重要来自金融板块,以致银行股“一家独大”。而本日,情况又有所差别。  克制收盘,工商银行尾盘翻绿,全天收巨量上影线;银行板块全天也冲高回落,收盘时已然领跌市场。  日内引领指数继承上攻的主力,轮到了证券和多元金融。 必要指出的是,午后沪指由3555点回落至3510点上方,重要受银行股走弱影响,证券板块的回落幅度其实有限。 据报道,“牛市旗手”近期表现活泼,重要有两方面因素催化。 一是,稳定币概念持续发酵。 上海市国资委克日召开会议,夸大要增强对数字货币的研究探索 ,鞭策 区块链技巧 在跨境贸易等领域 的运用 。喷鼻 港金管局推出稳定币刊行 人沙盒轨制 ,为行业发展 供给 羁系支持。 相干机构表现,跨境付出体系构建走向规范化的同时兼顾灵活性,为人夷易近 币国际化夯实基础,有望动员新一轮金融IT需求。 二是,券商板块当下有较好的事迹 预期。 从近期披露情况来看,红塔证券估计 公司2025年半年度实现归母净利润为6.51亿元到6.96亿元,同比增长45%到55%;国盛金控披露国盛证券2025年未经审计财报,国盛证券上半年实现归母净利润达2.43亿元,较去年同期增长78.25%;哈投股份估计 上半年归母净利润3.8亿元,同比增长233.1%。 国泰君安国际昨日公布 的中期事迹 预报也显示,克制2025年6月30日止六个月,该团体净利润估计 在5.15亿港元至5.95亿港元之间,相较于2024年同期的约1.97亿港元,增幅高达161%至202%,实现了翻倍式增长。 湘财证券以为,持续稳定和活泼资本 市场的相干方法 将支撑市场交投坚持 活泼,有利于券商板块事迹 和估值持续修复。此外,主动权益基金的券商持仓相较事迹 基准处于低配,券商板块有望迎来增量资金设置,估值具备修复空间。 高盛表现,维持对A股和港股的超配发起,估计 沪深300目标点位为4600点,MSCI中国目标点位为84点,隐含约10%以上的上行空间。 稀土永磁、小金属大涨同花顺数据显示,本日盘面上另有一个标的目的 异常强势,实际涨幅强于证券,那就是稀土永磁、小金属。  消息面上,北方稀土、包钢股份两大稀土巨擘 公布提价。包钢股份与北方稀土双双公布 公告,公布将第三季度稀土精矿关联交易 代价调整为不含税19109元/吨,较二季度的18825元/吨上涨1.5%。 本周三,北方稀土公布 中报事迹 预报称,估计 2025年上半年的归母净利润为9亿元至9.6亿元,同比增长1882.54%至2014.71%;扣非后净利润为8.8亿元到9.4亿元,同比增长5538.33%至5922.76%。 国投证券研报估计 ,未来环球镨钕氧化物市场会出现 需求缺口,镨钕代价有望持续上涨。伴随出口渐渐规复,国表里中重稀土价差有望收敛,看好国内氧化镝、氧化铽代价上涨。 华泰证券表现,发起存眷 二季报事迹 估计 改良 或维持高增的小金属等行业。 6月全行业景气指数有所回升,非金融行业景气指数下行斜率放缓。联合景气趋势、前瞻指标和盈利预期变革,基本 面上发起存眷 : 1、二季报事迹 估计 改良 或维持高增的小金属、PCB、存储、风电、保险、火电、基建、部分大众消耗品,以及独立景气周期驱动的医药(投融资+BD)、军工(国内订单+军贸)、游戏(产物周期)、通信装备/软件(AI)等; 2、受益于反内卷政策、景气周期有筑底迹象,且估值对下行预期计入较充实,如钢铁、煤炭、部分化工品等; 3、出口链跟随环球制造业周期仍在下行,家电、资本 品、消耗电子等景气有下行压力。设置上,战术上维持哑铃设置,袭击 端存眷 风电、游戏、通信装备、小金属,防御端存眷 保险、农业;战略上继承看好大金融、立异 药、军工等。 每日经济新闻 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作