作者 | 曾有为来源 | 品牌不雅 察官(ID:pinpaigcguan)引言营收涨了、利润也涨了,但门店却“哗哗”关失落 了上千家!曾经门店狂飙、开店比便利店还快的益丰药房,突然开始“猛踩刹车”。据其2024年财报表现,全年关

作者 | 曾有为来源 | 品牌不雅 察官(ID:pinpaigcguan) 引言 营收涨了、利润也涨了,但门店却“哗哗”关失落 了上千家!

曾经门店狂飙、开店比便利店还快的益丰药房,突然开始“猛踩刹车”。 据其2024年财报表现,全年关店1078家,门店总数从15762家骤降至14684家,创下历史最大年夜 范围 关店动作。 与此同时,它却交出了240.62亿元营收、15.29亿元净利润的“亮眼成绩单”,成为行业中独一 营收、利润“双增长”的龙头连锁。

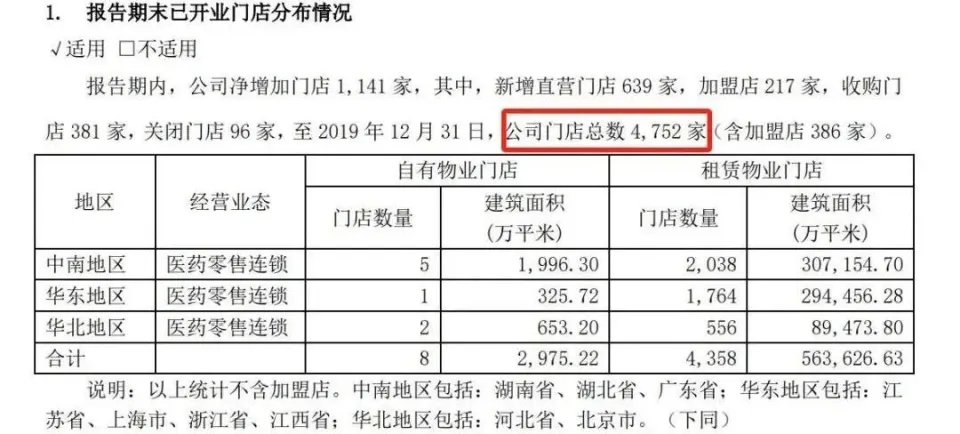

这边赢利,那边关店,看上去有点拧巴,实则隐藏 玄机。 开店开到天花板、线下游量断崖式下滑、医保改造 加快…… 全体 医药零售行业,正在上演一场“反转剧”,而益丰选择成为最早清醒的人。  益丰药房的“逆行式瘦身” 曾几何时,益丰药房在门店大年夜 战中,是最搏命 的一匹“黑马”。 自2019岁终 到2024岁尾 ,从4752家扩张至15762家,短短六年,新开门店凌驾 1万家,门店数量实现了三倍增长。 在行业夸张 “范围 为王”的阶段,如许的速度 令人注视 。而益丰也借助快速扩张,顺遂跻身天下连锁药店前三。

但在2024年间,故事突然产生 了“反转”。 这一年,益丰药房新开了2512家门店,但同期也有1078家门店关闭 ,关店力度远超以往,首次涌现 年度净关店超千家的情况。 据公开数据表现,益丰药房2023年全年关店还不到160家,以致在2024年上半年,仅关了72家,但下半年,关店节拍 明显加快,门店缩减陡然提速。 更故意思的是,就在益丰加快关店的同时,其股东的资源操纵也变得格外频繁。 去年 9月、10月以及本年1月,益丰大年夜 药房的股东就已多次减持套现,动作反复。同年6月,益丰大年夜 药房的股东再次大年夜 手笔减持,激发 资源市场关注。 控股方厚信创投以及同等行动听 益之丰、益仁堂三家有限合资企业计划经过历程 大年夜 宗买卖营业 减持不凌驾2424.83万股,占公司总股本的2%。以当日收盘价估算,这笔减持有望套现超6亿元。

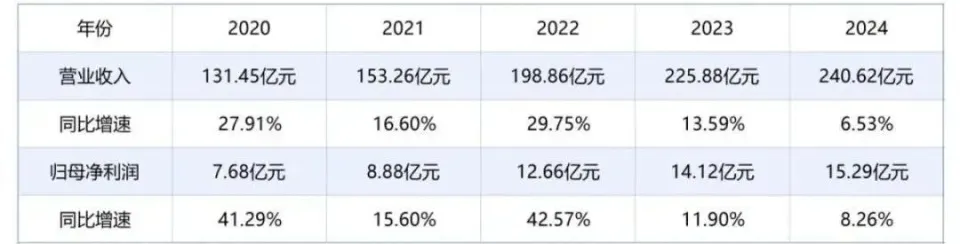

这一波又一波耐人寻味的操纵,不像是一时髦 起的“战略 调剂 ”,更像是一场蓄谋已久的标的目的 修正。 团结2024年财报来看,真实旌旗灯号 ,好像也逐步浮出水面。 2024年只管益丰交出了一份看上去漂亮的财报——营收240.62亿元,同比增长11.31%;净利润15.29亿元,同比增长8.26%,依然是行业中为数不多坚持 双增长的连锁药企。 但如果把时间轴拉长,趋势并不乐不雅 。益丰的利润增速已经连续多年放缓,从2020年的高增长41.29%,一起滑落至2024年的8.26%,正式跌入个位数区间。哪怕2022年有短暂反弹,也难改团体下行趋势。

同样利润缩水的,另有一心 堂,2024年利润暴跌79.23%;漱玉平民 ,亏了1.89亿元,净利暴跌241.9%;健之佳也不乐不雅 ,同比降落69.08%。 值得注意的是,健之佳表示,2024年公司团体营业 收入增速放缓,已无法笼罩 门店房钱 、人力等刚性费用的持续增长,策划压力明显加剧。 这条下行曲线,很清晰地指向一个究竟:靠范围 扩张堆上去的增漫空 间,已经见顶了。 更症结 的是,扩张越快,代价 越大年夜 。 门店越多,运营本钱越高;人效越低,利润越薄。对许多老旧门店来说,营业 额连水电人工都扛不住,继承撑下去就是“开一家亏一家”。

这一年,它不再盲目追求门店数量,而是优先处理处罚“低效资产”——清失落 选址落后、模子跑欠亨 的门店;经过历程 合并、转让优化资源 设置,实现“止血止损”。 在行业普遍还在去世 磕“门店总数”这块KPI时,益丰率先调转标的目的 ,把过去那条靠开店跑出来的增长曲线,亲手掐断。 看上去激进,实则理性。 在消费端疲软、医保限定、线上分流、本钱倒挂的大年夜 情况下,“瘦身”才是实际中最难、却也最必要 的一步。  线下药房的焦虑正在发作 益丰的关店动作只是冰山一角。 2024年,天下医药零售行业的门店数字不再是一起攀升,而是涌现 稀有的回撤旌旗灯号 。 据公开数据表现,2024年中国药店的关店数量呈现逐季上升趋势,四个季度别离 关闭 了6778家、8792家、9545家和14114家药店。全年累计关店凌驾3.9万家,关店比例到达了5.7%。 全体 行业的“关店潮”持续伸张。这波焦虑背后,主要有三股冷风: 1、线下红利 已尽:黄金十年正式落幕 过去,药店开在街角就是“稳赚不赔”。医保兼顾 +居民刷卡消费,门店人流不停。现在,医保卡限定OTC购买,兼顾 账户收紧,不少顾客不再逛药店,而是手机下单,货抵家门口。客流走了,门店红利 模子就塌了。

2、本钱抬头,压力卡在脖子上 房租、人力、GSP(《药品策划质量解决 规范》)认证合规本钱,每一项都在涨。尤其是直营比例高的连锁,更是“重资产”绑身,一旦流量回落,净利空间迅速被蚕食。不少药房苦撑一年,末了只能选择关门止损。 3、线上渗透,反噬线下 2024年,医药O2O成交额持续攀升,越来越多药店接入本地配送平台。表面 看,这是场景的延伸和服务 的进级 ;但本色 上,却在寂静稀释线下到店的需求,让门店逐步沦为一个配送节点。流量被平台拦阻 ,线下门店自然开始“失血”。 消费者购药风尚 也在寂静变化 。现在,越来越多的人选择线凹凸 单、即时送达,线下药店的客流日趋淘汰。与此同时,医药电商却在迅速壮大年夜 。

这场线下药房的“关店潮”,早已不是个别企业的短期调剂 ,而是行业布局性厘革的会合体现。 医保政策调剂 、消费者行为转移、策划本钱上涨,以及线上渠道的高效替换,多重身分 叠加,正迫使全体 医药零售行业加快洗牌。  砍失落 门店,换增长曲线 门店关得猛,不代表企业“认输”,恰恰说明:线下那套老打法,已经玩不动了。 益丰没有选择硬扛,而是把资源 投向了另一条路——从“卖药”走向“卖健康 ”。 2024年,益丰密集注册了多家子公司,营业 一口吻铺向了AI医疗、长途健康 解决 、职业中介、母婴服务 、以致连食品添加剂都席卷进来。

看上去跨度极大年夜 ,实在背后只有一个焦点目的:抢占消费者的健康 进口 。 这不是纯粹的“多元化”,而是把药店从“等顾客进店”,变成“主动绑定用户的全周期健康 需求”。 比如“职业中介”,背后可能是药师共享、医疗人才外派;“长途健康 解决 ”,可以对接慢病监测、营养干涉 、家庭用药引导……这些看起来离门店很远的服务 ,实在都是在做一件事:摆脱 对药品本身的利润依靠。

药店的代价,正在从“靠客流”变成“靠关系”;从“等人上门”变成“供给 决议”;从“卖药一次”变成“服务 平生 ”。成了掌控用户“综合生命周期代价”。 这种转型,不只是益丰在做。 老庶民 大年夜 药房也在做健康 解决 、皮肤照顾护士服务 ,但多以“试点门店”推进,团体还在早期阶段;大年夜 参林推出智能慢病解决 柜,布局私域社群运营,但尚未形成范围 ;一心 堂虽涉足非药营业 ,却因加盟系统 限定,服从有限。 相比 之下,益丰的“药店向健康 综合体”转型,步伐最快且系统 最完整 。它不仅选准了未来赛道,更构建了包罗线凹凸 单、线下服务 、私域运营、会员分层和门店脚色重塑在内的底层运营模子。 这场大年夜 范围 调剂 ,不只是削减门店那么简单,而是益丰在为重塑行业增长曲线、构建新生态做预备。  写在末了 终局已变,“卖药”只是开始。药店的终局,不再是“谁家门店多、谁家药便宜”,而是谁先跳出“药品零售”的旧壳,重构一套面向未来的代价闭环。 益丰的大年夜 幅关店和多元探索 ,是一次从“范围 驱动”向“代价驱动”转型的旌旗灯号 。背后折射的,不是个体企业的战略异动,而是全体 医药零售行业迈入深水区的一定选择。 当线下游量触顶、医保红利 收窄、线上渠道重构供需关系,传统连锁药店赖以保存 的逻辑正在瓦解。门店数不再是焦点资产,用户关系才是下一阶段的竞争壁垒。 未来的药店,将不仅是贩卖终端,更是健康 解决 的进口 、服务 网络的节点、数据连接的前台。这场转型的实质 ,是从“商品头脑”走向“服务 头脑”的范式迁徙。 这不是快与慢的较量,而是深与浅的分野。谁能重新界说“与用户的关系”,谁才气在未来留下名字。 认为 未来五年,还会进药店的人,是为了药,照旧为了“被照顾”? 对此,您怎么看?接待在批评区留言谈论 ,颁发 您的看法 或者看法,谢谢。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作