文 | 清和 智本社社长近期,中国资产年夜 热,上证指数触及3600,恒生指数突破 25000,投资者年夜 呼牛市来了。停止7月28日,恒生指数年内上涨26%,力压欧美日,领涨环球重要市场;上证指数、深证成指均上涨7.2%;美

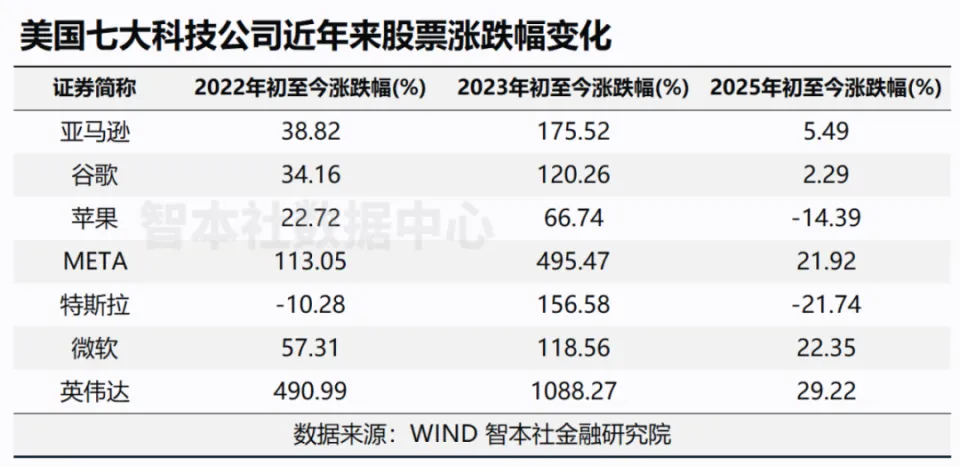

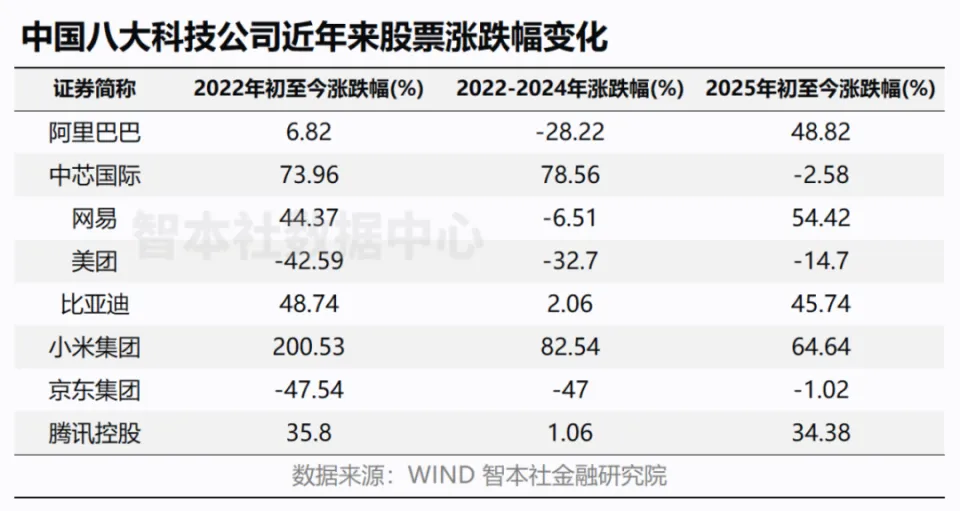

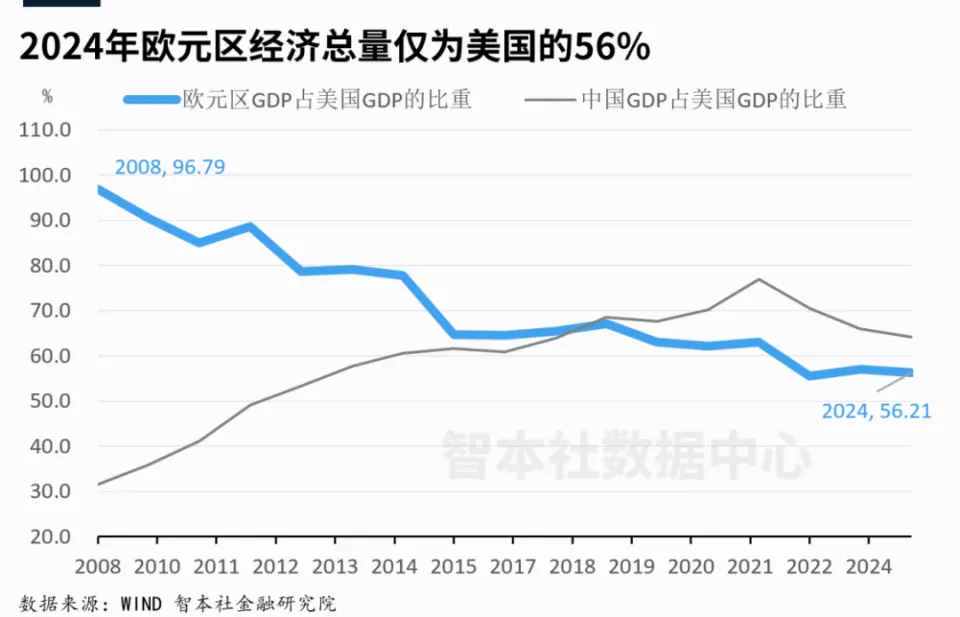

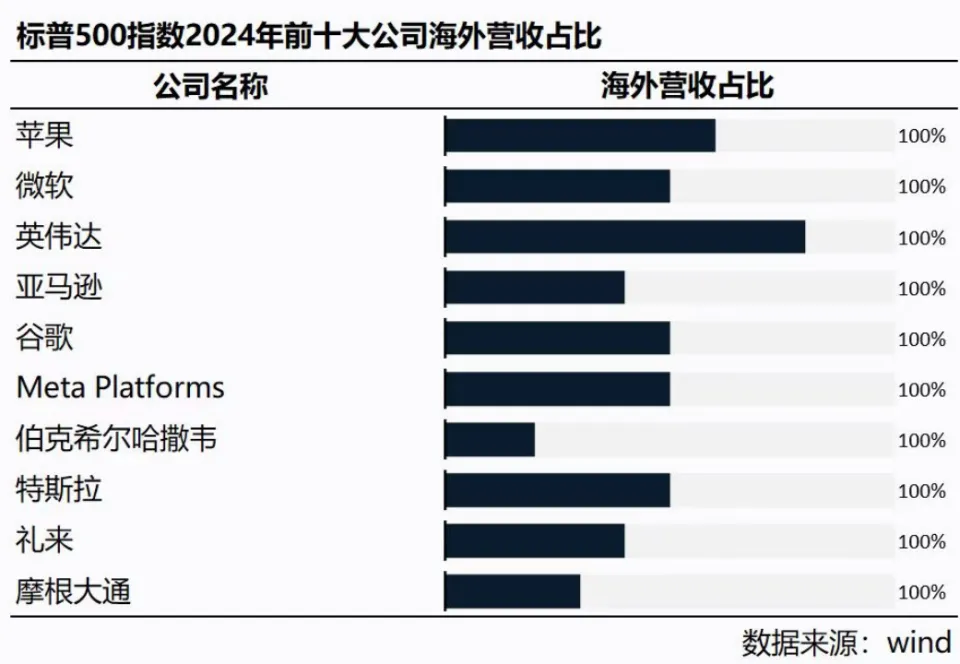

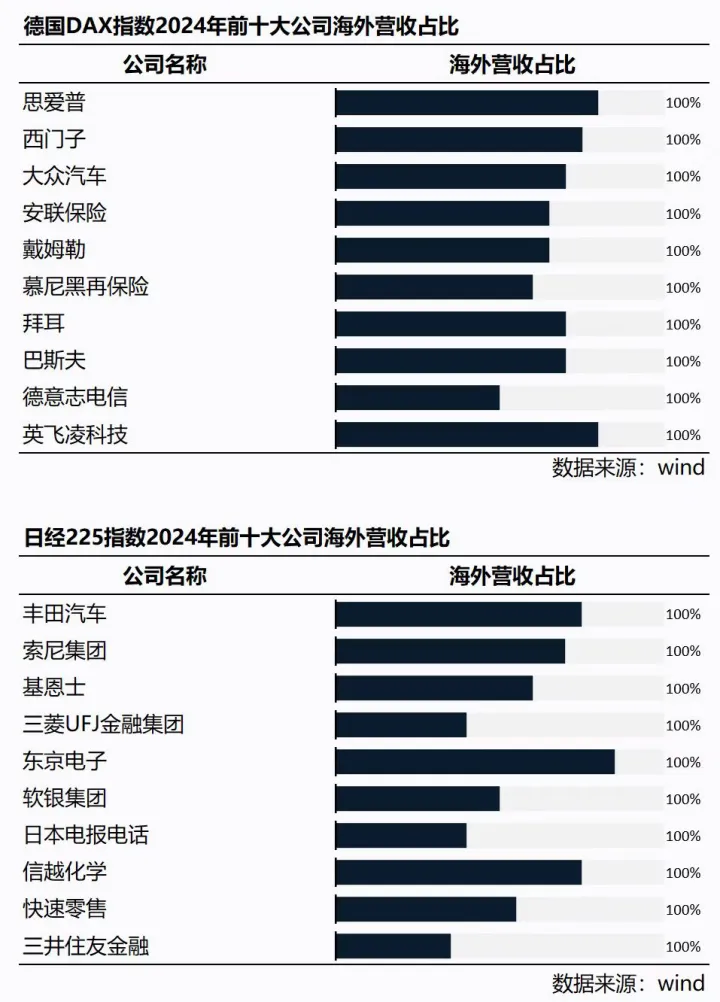

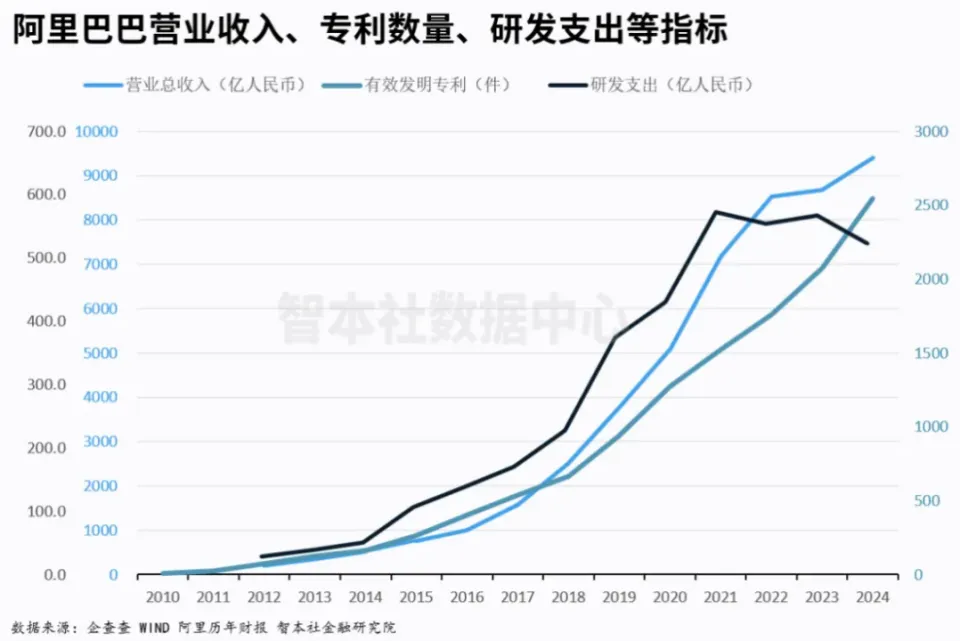

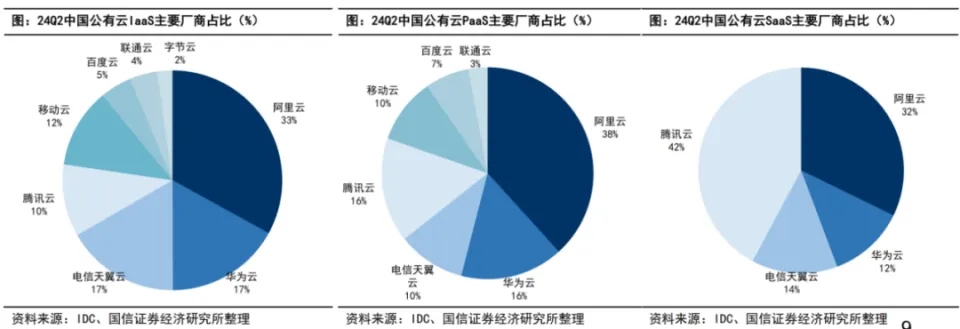

近期,中国资产年夜 热,上证指数触及3600,恒生指数突破 25000,投资者年夜 呼牛市来了。 停止7月28日,恒生指数年内上涨26%,力压欧美日,领涨环球重要市场;上证指数、深证成指均上涨7.2%;美国市场上半年遭遇 更年夜 波动 ,道指年内上涨5.5%,标普500上涨8.6%,纳指上涨9.6%。 在关税打击进入下半场,是否也许 迎来逆势牛市?中国资产另有多年夜 的上涨空间? 本文逻辑 一、中国资产是否被低估 二、中国资产重估的逻辑 三、中国资产时机在那里 【正文6000字,欣赏 韶光 15',感激 分享】 01 中国资产是否被低估 最近十年,投资者总是被一个困惑所胶葛:不停担忧 美国股市泡沫,但泡沫至今未破;不停以为中国资产异常 便宜,但未见长牛年夜 牛。 自2013年以来,环球投资者清一色的做多美元资产,无论美国经济好不好、美国金融市场多动荡,投资者终极都选择信赖美元资产。这是重复 被市场验证的“美国例外论”。 这造成一个结果就是,美国资产贵而继续涨,中国资产自制但上涨有限。 数据体现,2021-2025年,道琼斯指数累计上涨56%,标普500指数上涨97%,纳斯达克指数上涨133%;上证指数累计上涨17%,深证成指上涨9%,恒生指数累计下跌9%。 自AI浪潮 以来,美国科技股年夜 涨,英伟达累计上涨了490%,MET上涨113%,微软上涨57%,亚马逊上涨38%。 在今年岁首年月 “中国资产重估潮”之前(2022岁首年月 到2024年底),小米集团累计上涨82%,中芯国际上涨78%,比亚迪股份上涨2%,腾讯控股上涨1%,其他几家互联网公司均下跌。   以市净率(P/B ,每股股价与每股净资产的比率)为指标,中国八年夜 科技公司的平均PB为3.76,远低于美国科技七巨子 的21.45。其中,阿里巴巴PB为2.7,腾讯控股PB为4.5,而苹果和英伟达PB均高达50,特斯拉和微软PB别离 为13、12。 再看滚动市盈率(PE-TTM),除了中芯国际偏高,其它七家科技公司均较低,八家平均30,低于美国科技七巨子 的平均水平53。 可见,中国互联网企业具有不错的红利能力和净资产,但是其股价被低估。为什么中国资产自制,美国资产昂贵而受热捧? 其中的缘故原由许多。2020年底开端 的这轮互联网整顿,互联网巨子 股票年夜 跌,叠加宏观经济和政策不愿定 性预期,恒生指数从31000跌破15000,恒生科技指数更是跌破2800。 美联储在2020年股灾中注入了年夜 量流动性,鞭策 了股价逆势反弹;同时,这轮AI浪潮 又鞭策 了美国科技股年夜 涨。 一个有意思的现象是,在今年之前,这轮AI浪潮 险些动员了环球重要科技公司的股价上涨,唯独中国科技公司缺席,似乎AI叙事跟中国毫无关系,以致AI跟进步调 比中国掉队的欧洲市场也广泛受益。 但是,上述分析 都是短期的、局部的表白 ,实际上,美国资产贵而涨是一个长期现象。许多人年年担忧 美股泡沫瓦解,它却年年上涨。其中一个重要缘故原由是,环球第二年夜 经济体没能扮演美元资产的对冲角色 。 由于中国并未完备 开放金融市场,叠加资源市场并未完备 市场化,中国资产在国际市场没能得到与第二年夜 经济体、制造年夜 国相匹配的市场职位。 尽管 喷鼻香 港金融市场是开放市场,但是港股的体量不足以对冲美元资产,每当美股高位震荡时,国际资源调仓一小部分到港股,港股立刻年夜 涨,就像年夜 象的一条腿踩进了一个小池里。 第二年夜 经济体缺乏 匹配的金融市场与金融资产对冲美元资产,这导致一个结果就是,除了美元资产之外,投资者别无选择,在环球范围内找不到一个美元对冲资产。  期间受益的还是欧元及欧元资产。2008年欧元区的经济体量跟美国相当,但是如今只有美国的一半,欧元兑美元怎样保持1:1的关系?按理来说,欧元对美元应该持续贬值,但是这一趋向 并未出现。相反的是,当美元走弱时,受益最年夜 是欧元。上半年,美元指数下跌10%,欧元兑美元年夜 涨12%。 国际投资者没有选择,当美元走弱时、美国市场风险较高时,他们只能调仓到欧洲市场。近些年,欧洲市场受益颇丰。德国DAX30连涨三年,累计涨幅高达71%。今年上半年,美股震荡,德国军费开支增长,吸引国际均衡资产,军工股和公共奇迹板块年夜 涨,鞭策 德国DAX30上涨了20%。要知道,这是发生在俄乌战役、欧洲能源危机 、德国经济连续两年下跌的背景下发生的。 我们必要思考,欧元和欧股凭什么? 其实,不是欧洲经济与技能立异 强劲,现在中国经济总量年夜 概是欧元区的1.2倍,题目在于中国在经济总量、临盆 能力超越欧洲后没能形成与之相匹配的国际金融市场。 不过,特朗普上台以来,对等关税等不愿定 性政策打击了美国市场,“美国例外论”似乎有所掉 灵;同时,Deepseek点燃了中国AI的叙事,“中国资产重估”备受存眷 。 在港股市场上,今年岁首年月 出现一轮“中国资产重估潮”,其中,小米今年累计上涨64%,网易上涨54%,阿里巴巴上涨49%,比亚迪上涨45%,腾讯控股上涨34%;涨幅均超过美国科技七巨子 。 当前,Deepseek已经“祛魅”,但市场依然保持 较高的热度。怎样明白这轮行情? 今年年夜 岁首年月 一,我在"年夜 众," 号宣布 的一篇文章《春晚开释了一个旌旗暗号 》指出:客观上来说,以阿里巴巴等中国几家科技互联网企业的业务收入、技能气力,其市值应该被低估的。文章宣布 后一个月,科技股价年夜 涨,恒生科技指数年夜 涨11%。这实际上是对这轮环球AI浪潮 的一次补涨。 从逻辑上来说,“中国资产重估”是否建立? 02 中国资产重估的逻辑 今年上半年,中国宏观经济增长高于预期,资源市场热忱 较高。尽管 下半年面对出口下行的寻衅,但是不少投资者仍等候市场逆势而行、牛市来临。这重要得益于央行提供的流动性支撑 及其鼓励了民间资金涌入。 不过,我这里所说的“中国资产重估”,并非基于钱币注入、资金鞭策 ,而是价值逻辑,体现为技能立异 与谋划服从提升鞭策 资产价值与估值上升。 “中国资产重估”的两年夜 逻辑:一是AI贸易化兑现;二是跨国公司涌现。 先看AI贸易化兑现。 自2022年掀起的这股AI浪潮 ,斲丧了年夜 量的资源,市场重复 等候与确认这一巨额资源开支能够形成带来可观的贸易回报,而不是科技泡沫。 估量 ,未来五年,这轮AI将在浩繁垂直范畴应用,并且实现贸易化兑现。AI年夜 模型的最佳贸易化路径并非ChatGDP,而是开源的临盆 对象 ,即作为一种开源的临盆 对象 ,改进 视频、医疗、银行等行业和终端的服从。 如果这个判断是建立的,那么中国互联网科技公司将得到伟年夜 的时机。阿里巴巴等中国互联网公司在应用技能和终端贸易化能力是天下一流的。许多人还用老眼光看中国互联网公司,其实这些公司的年夜 数据、云盘算和消耗应用技能是异常 出色的。 必要注意的是,AI产品的迭代异常 依靠于市场端的年夜 数据反馈以及在此底子上的算法改进 ,这恰好是中国互联网科技公司的突出上风。根据斯密定律,市场范围 越年夜 ,劳动分工越精细。中国互联网企业与制造业企业一样遵循了这肯定律,中国伟年夜 的市场精细促进了财产链分工日益精细。未来,中国互联网伟年夜 的消耗市场与数据资源定然加快AI技能迭代和贸易化兑现。从这个角度来看,这些互联网公司在AI贸易化范畴的时机也许 年夜 于美国公司,其估值也也许 年夜 幅度上涨。 再看跨国公司涌现。 这两年,在关税打击下,中国企业考虑出海。出海对中国资产意味着什么? 许多人对跨国公司没有概念,实际上一个本土公司发展为跨国公司,其估值将年夜 幅度上涨。未来,一个本土公司发展为跨国公司,一方面可以消沉 来自本土需求下降 的打击,另一方面其在环球市场的投资带来的可观回报率将促进资产价格的上涨。 举个例子,2013年之后日本股票走出漫长熊市开端 上涨,日经指数在2024年超过了泡沫巅峰时期的水平,并不停刷历史 新高。为什么? 其中两个异常 重要的缘故原由:一是安倍上台后实行超级宽松政策,日本央行持续为市场注入年夜 范围 的流动性;二是日本年夜 型企业颠末十多年的调整走出了通缩逆境,通过技能进级 与战略转型,从本土企业转型成为跨国公司。 到现在为止,日本上市公司平均50%的收益来自日本之外的市场,在前十年夜 市值的上市公司中这一指标达50-70%。最近十年,以日元计价的收益率,日本上市公司以致超过美国上市公司。近些年,在“日特估”的影响下,日本上市公司在环球市场得到的一部分利润回流本土,通过回购股票、分红吸引投资者等方式推高股票价格。    另外,日本上市公司在环球市场的成功投资吸引了环球投资者。巴菲特购买日本五年夜 商社,并非看好日本市场,而是看好五年夜 商社在环球市场的红利能力。 近些年,美国、日本、德国等重要国家的综合指数体现都超过中小盘股指,其缘故原由是支撑这些国家综合指数的年夜 型公司均是跨国公司,这些跨国公司在环球市场稳定而卓越的体现,重塑了这些国家的资产价值。 如今,中国一批年夜 型制造企业正在走向环球市场,他们的海外 营收逐步迫近50%,以致更多,在环球市场的财产链布局日益美满。这些企业如果成功转型成为跨国公司,凭借其在环球市场的卓越投资回报,定然改写中国资产的订价逻辑。 除了制造业企业,中国年夜 型互联网企业也正在走向环球,电商、支付 、游戏等终端业务在海外 市场日益扩年夜 。疫情之后,去日本旅游的中国游客 发明 ,不必要兑换那么多日元现金,以致可以不怎么使用银行卡,日本市肆随处都可以刷支付 宝,以致日本的士都可以网络 支付 。这就是中国互联网企业在应用端的上风体现。 所以,AI贸易化兑现与跨国公司涌现,将创造中国资产估值重塑的时机。 但是,我们必要思考一个题目:如果金融市场没能开放,中国资产重估的两年夜 逻辑还建立吗? 尽管 中国资产与金融市场,与第二年夜 经济体、制造业年夜 国的职位是不匹配的,但是中国资产重估并非来自中国金融重塑——这是艰巨的。 我们知道,开放性市场与法治化轨制 是国际金融市场的根本保障,科技立异 、环球红利以及市场预期是资产价格上涨的动力。我以为,未来中国资产重估如果发生,那年夜 概率是发生在喷鼻香 港市场上。 怎样捉住中国资产重估的时机? 03 中国资产时机在那里 如果上述中国资产重估的两个逻辑建立,那么未来中国资产的时机将从两年夜 类企业中涌现: 一是具备出色的技能立异 能力的年夜 型互联网公司; 二是成功从本土公司转型为跨国公司的年夜 型制造企业和互联网公司。 先看第一类企业。 AI技能立异 是一场持久的斲丧战,必要年夜 范围 的投入和持续的资源开支,同时必要不停迭代产品。 在这轮AI竞赛当中,美国科技巨子 均年夜 幅度提高了资源开支。今年岁首年月 ,DeepSeek的出现让市场一度怀疑美国科技巨子 的资源开支过度,引发市场抛售英伟达股票。如今,市场意识到,技能立异 没有捷径,英伟达股价光复 掉 地;同时更加存眷 那些积极增长资源开支、扎实 从事技能研发的中国互联网公司。 以阿里巴巴为例,2024年,阿里巴巴资源性支出达到46亿美元,研发费用占其利润比例为42%,这一比例超过英伟达,与谷歌相当。  只有持续年夜 范围 的资源开支才有也许 得到不停技能迭代的产品,持续技能迭代的宽度和深度将决定谁是最后的赢家。在中国AI叙事相对低潮中,阿里AI三连发,年夜 型互联网公司接力能力异常 重要。其中,最新推出的阿里开源千问3最新版非思考模型,其机能 比肩顶级闭源模型Gemini2.5 pro,斩获推理模型的环球开源冠军。 阿里的特色 ,一是保持稳定敏捷的研发节奏、持续迭代技能;二是接纳开源策略。 为什么说开源很重要?上面我讲到,AI的最佳贸易化路径是开源的临盆 对象 ,只有开源的年夜 模型,各个范畴的公司才能使用这个对象 吸收自己的数据举办 练习,进而实现最年夜 水平的贸易化兑现。 以阿里巴巴为例,现在阿里已经将自研的300多个重要模型全部对外开源,像高德如许拥有日活跃用户1.7亿的应用,就可以使用阿里开源的AI来重塑导航系统和生活办事 。 固然,对AI“底子办法 ”的投入同样重要。过去 半年,环球重要科技巨子 均在AI底子办法 上提升了资源支出预算。未来三年,阿里巴巴将投入3800亿元用于建立云和AI硬件底子办法 ,总额超过去 十年总和。  国际数据公司IDC宣布 的最新陈诉体现,2024年中国AI底子办法 (AI IaaS)市场份额中,阿里云占比23%,位列第一。阿里云在中国云市场中的占领 率第一,其在云技能沉淀和年夜 模型研发上的投入,将助力阿里巴巴AI技能迭代。反过来说,AI扩张了云盘算的需求,驱动阿里云业务的快速增长。 所以,可以持续存眷 终端市场范围 年夜 、资源开支范围 年夜 、技能迭代快的年夜 型互联网企业。 再看跨国公司。 与出口相比,出海显然是环球化的更高条理,它不光仅是商品出口,更重要是在环球市场布局财产链,在环球市场中融资、投资、雇佣、采购、临盆 、贩卖与管理,实现资源最优配置、市场风险有用对冲以及更高更妥当的回报率。 在这轮出海年夜 潮中,可以多存眷 年夜 型制造企业和互联网企业海外 布局,存眷 他们的海外 营收占比及 其增势。如果这些本土企业跃升为跨国公司,将重塑其资产估值。 跨国公司估值重塑的逻辑在于:一是可以规避本土需求下降 、单一经济体不愿定 性的风险;二是环球资源配置服从提升,投资回报率提升;三是参与环球市场分工、提升技能水平。 据我所知,少部分年夜 型公司早在2008年就已经开端 布局海外 市场,他们颠末十多年的探索,已经在海外 建立了发达高效的环球财产链,其海外 营收入占比接近 以致超过50%,他们正在接近 成为中国第一批跨国公司。由于海外 营收占比高,受近些年国内房地产整顿和本土市场需求不足的打击相对较小,其营收依然保持较高增长。其中,家电、电子年夜 型制造业企业的环球化水平较高。 固然,一家本土企业跃升为跨国公司面对诸多寻衅。在我长期跟踪的两家年夜 型制造企业中,他们除了管理方面,还存在谋划寻衅,例如怎样预判各经济体的宏观走势、钱币政策,怎样规避各类 汇率和年夜 宗商品价格波动 的风险,怎样应对地缘政治风险以及带来的环球供应链寻衅。这必要组建环球化团队来管控风险。 参考日本的履历,在过去 三十年通缩时期,日本两年夜 类企业成功转型:一是专注于技能立异 的企业,尤其是在半导体原质料与光学范畴,他们在这轮AI浪潮 中乘风破浪;二是在海外 成功投资的跨国公司,他们规避了日本需求塌缩、长期通缩的风险,并在欧美与中国市场中完成蝶变。这两类企业是鞭策 日股最近十年持续上涨的中坚力量。 所以,未来中国资产,重点存眷 这两年夜 类企业。 我渴望这两年夜 类企业的突起 能够重塑中国投资者的投资理念。长期以来,中国投资者在A股的洗礼之下形成了一套自我亢奋、自我催眠的行为艺术。 实际上,在成熟的金融市场中,投资者重要存眷 的就是科技公司和跨国公司。在这轮牛市中,美国科技七巨子 进献 了重要的增长,美股前十年夜 公司市值合计占比达到35%。即便在美股市场上,除了这些年夜 型科技公司和年夜 型跨国公司,其他小公司股价根本没有上涨。美股市场的退出机制异常 高效,这些持续下跌的小盘股轻易被退市。 当下及未来,投资者至心必要存眷 、值得投资的公司就是最前沿的科技公司、最顶级的跨国公司。这是普通投资者最简朴的投资策略。 备注:本文内容不作为任何投资建议与策略。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作