美银战略部分上调了对日本股市的年终猜测,以为关键 的积极催化剂——美日贸易协议 和国内财务扩展 预期——已经到来。 据追风交易台消息,该机构不日 将2025岁尾 的东证指数(TOPIX)目标从2850点上调至3050点,日经225

|

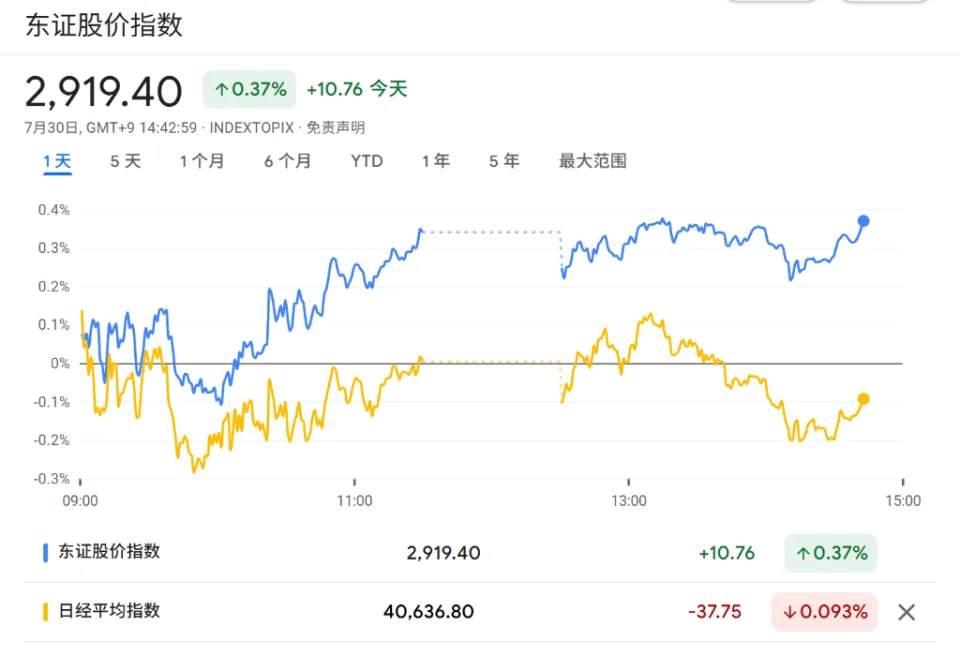

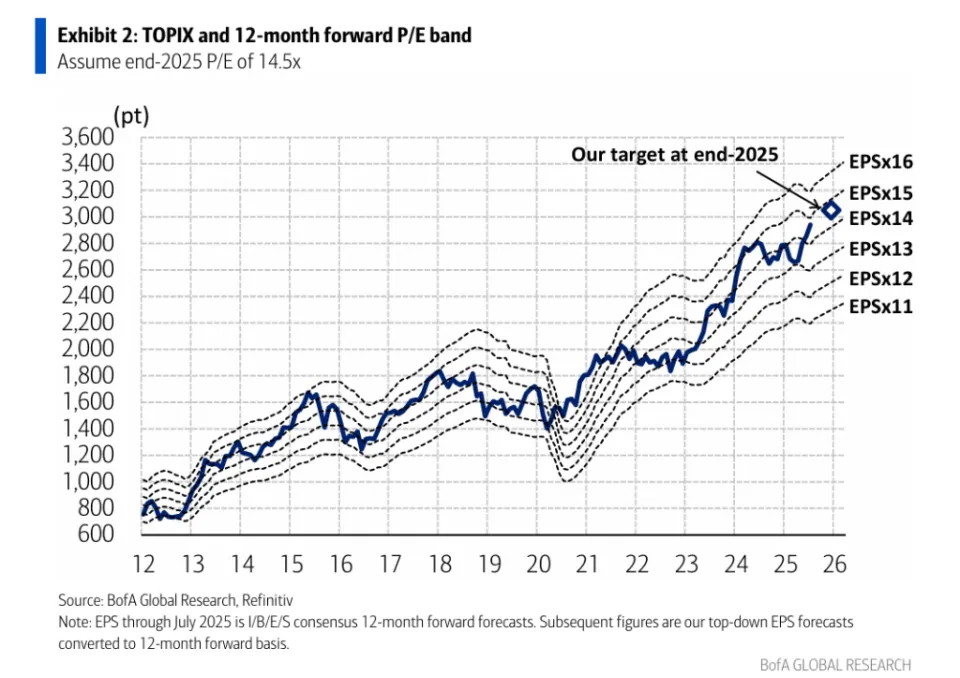

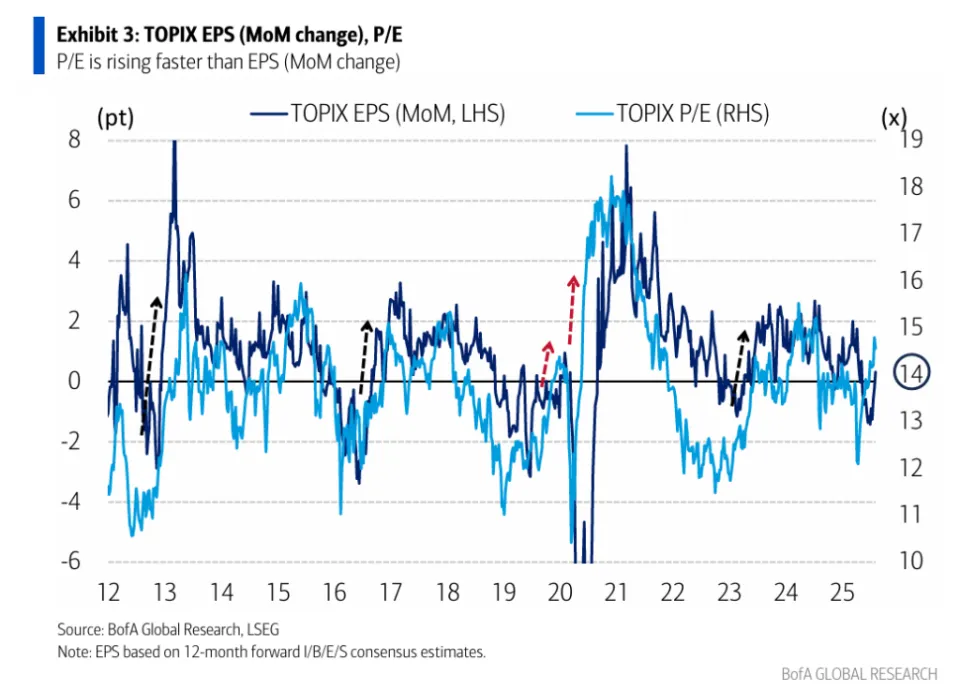

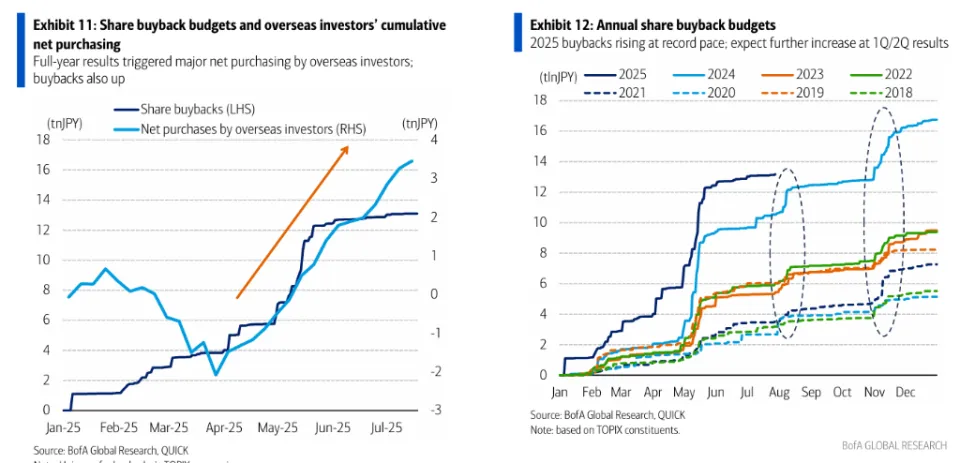

美银战略部分上调了对日本股市的年终猜测,以为关键 的积极催化剂——美日贸易协议 和国内财务扩展 预期——已经到来。 据追风交易台消息,该机构不日 将2025岁尾 的东证指数(TOPIX)目标从2850点上调至3050点,日经225指数目标从40000点上调至43000点。停止发稿,东证指数上涨0.37%至2919点,日经225指数微跌至40636点。  美银表现,此次上调基于以下几点:起首,美日贸易协议 的达成显著降低了不肯定 性,尤其是对关税影响的担心。其次,参议院选举后市场对当局扩展 财务支付 的预期升温。末了,强劲的资金流入和大规模股票回购构成了有利的供需环境。美银同时将其估值模子中的预期市盈率(P/E)从之前的水平微调至14.5倍。 美银以为,虽然短期内日本股市也许 出现 涨势放缓,但盈利预期见底与改良 有望支撑年内“第二波”行情。与此同时,国内政局不肯定 性、美日5500亿美元对美投资不合 、美方滞胀风险仍需警惕。 盈利见底,第二波行情可期美银表现,当前日股的上涨模式是市盈率(P/E)的扩展 速率超过了每股收益(EPS)的增长 。这在历史上并不稀有。回顾2019年(美国贸易协议 预期)和2020年(疫情时代 的财务货币刺激),市场都出现 了类似的“估值先行”阶段。  陈诉指出,日股也许 在短期内因涨速过快而掉 去一些动力,直到企业EPS真正见底并开始 改良 。12个月远期EPS好像已经触底,部分原因是当前财年的EPS猜测已基本消化了关税的负面影响(从3月份猜测的8-9%增长 下调至1.6%)。跟着 市场焦点转向盈利增长 更强的下一财年,远期EPS有望逐步回升,从而开启日股的第二波涨势。   与此同时,从供需角度看,两大力气正在支撑市场。起首,海外投资者已一连16周净买入日本股票,这轮购置 潮始于5月份企业公布 全年业绩之后。陈诉以为,日本企业界加快的改革浪潮,尤其是并购运动(本年上半年日本公司公布 的并购案占环球总额的10%以上),是吸引外资的焦点动力。值得注意的是,与去年 8月大跌前由期货驱动的上涨不同,本轮购置 主要会合在股票现货,体现出更强的稳固性。  其次,企业股票回购规模巨大 。2025年公布 的回购计划正以创纪录的速率增长 ,这直接减少了市场上的股票供应 ,为股价供应 了有力支撑。 三大潜伏风险不容疏忽只管日本国内政局仍存在不肯定 性,但陈诉以为,无论最终由谁执政,为了巩固执 政职位,都也许 采取更为积极的财务扩展 政策。无论是现任首相石破茂留任,还是高市早苗等潜伏候选人上台,扩展 财务支付 、推动经济增长 都将是优先事项。虽然高市早苗的激进财务立场也许 引发对财务规律和利率上升的担心,但其所属派系影响力的下降也使得无节制的财务扩展 也许 性降低。  只管团体基调看涨,美银也提醒 了三个也许 颠覆当前乐观前景的风险身分 :

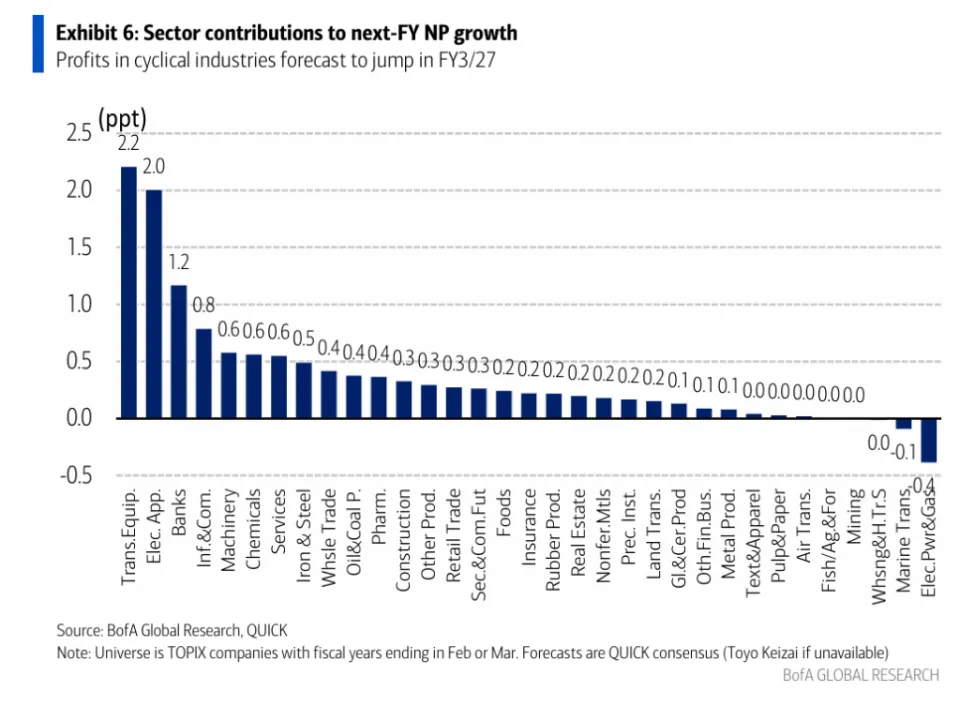

投资战略:周期股仍有上行空间,内需板块值得关注美银以为,周期性股票虽然也许 因市场团体放缓而暂时停顿 ,但恒久来看仍有上涨空间。其相对修改 指数已处于数年一遇的低点,这通常 是反转的旌旗灯号 。跟着 环球制造业周期(已停止 近三年)也许 因贸易协议 和美国减税(包罗资源投资的直接费用化)而触底回升,与美国业务相干的日本周期性股票(如汽车、工业自动化、工程呆板、空调等)仍有潜力。 与此同时,基于对日本国内财务扩展 的预期,内需板块同样值得投资者关注。包罗零售、服务、建筑、房地产和金融在内的行业,在经济领先指标出现 触底迹象的配景下,有望获得市场的青睐。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作