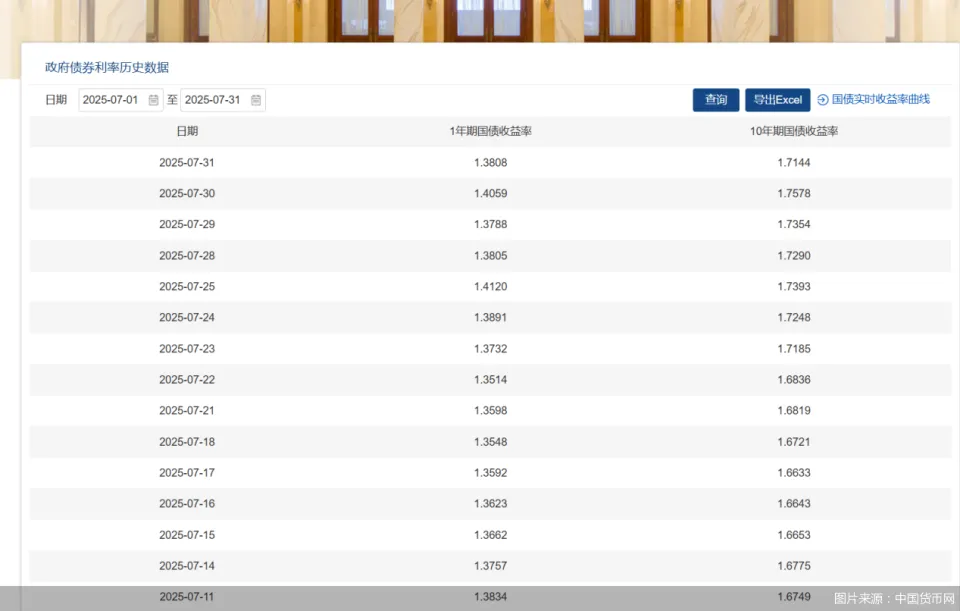

7月以来,债券市场迎来调剂 ,10年国债收益率一起上行至1.75%附近,这一波动传导至以债券为主要底层资产的理产业品,部门固收类产品收益率涌现 下调。7月31日,北京商报记者注意到,为帮助投资者客不雅 明白市场变革、

|

7月以来,债券市场迎来调剂 ,10年国债收益率一起上行至1.75%附近,这一波动传导至以债券为主要底层资产的理产业品,部门固收类产品收益率涌现 下调。7月31日,北京商报记者注意到,为帮助投资者客不雅 明白市场变革、理性应对短期波动,多家理财公司团体发声就市场变革作出解读,机构普遍以为,此轮债市整体波动处于合理范围 ,无须过度恐慌,从恒久来看,经济基本面仍为债市提供支撑 ,中恒久债市的设置代价并未转变 ,投资者应坚持 理性,抑制 因短期波动盲目操纵。  债市调剂 袭击 固收类理财近期,债券市场开启调剂 历程,特殊是利率债长端,10年国债收益率从7月15日的1.6653%上行至7月30日的1.7578%,后又于7月31日回落至1.7144%。 债市的调剂 也传导至投资端,尤其是那些多以债券为打底资产的固收类理产业品。据普益标准监测数据,制止7月21日—27日,理财公司存续理产业品27803款,环比增长245款,占全市场存续理产业品的68.45%。理财公司存续开放式固收类理产业品(不含现金管理类产品)的近1个月年化收益率的平均水平为2.81%,环比下跌0.23个百分点。不少投资者切实感受了到收益下滑带来的影响,有的晒出自己持有的固收类理产业品收益截图,感叹收益跌了不少;有的已经开始思量要不要赎回产品。 为了帮助投资者更好地舆 解当前市场状态、理性看待收益波动并做出合适的投资决策,多家理财公司也从各自的视角给出了分析 。机构多以为,此轮调剂 并非单一身分 感化 的效果,从政策层面看,7月上旬“反内卷”政策超预期出台,多领域重点行业稳增长计划 密集落地,叠加雅江基建等重年夜 项目启动,提拔了市场对需求侧刺激的乐不雅 预期。这种预期变革直接导致市场风险偏好发生转向,资金转向股市、商品等高风险资产,债券类资产短期承压。从市场基本面来看,上半年国内生产总值(GDP)增速和出口韧性体现经济下行风险降低,部门投资者对“低通胀、弱复苏”的原有逻辑发生 动摇,导致债券市场重新计价基本面身分 。 中邮理财指出,此前债券市场交易 拥挤,久期水平处于汗青高位,杠杆率靠近汗青高点,名誉利差被压缩 至低位,市场脆弱性加剧。利空身分 背景下,履历前期上涨的投资者止盈感情上升,激发 连锁抛售,加剧波动。南银理财以为,债券市场此前预期过于一致,机构持仓会合,当利空身分 涌现 时,部门资金选择赢利了结,加剧波动。 尽管 当前债市情 对调剂 压力,但浦银理财对中恒久走势仍抱有信念 。该公司体现,短期债市受到感情扰动,但趋向 性回调的风险仍然较低。从基本面看,年内经济偏缓修复的逻辑仍未转变 ,下半年经济仍面对地产止跌回稳、出口边际放缓、斲丧连续偏弱等埋伏压力,基本面照旧债市最主要的支撑 ,也是中恒久债市定价的底层逻辑。 普益标准研究员张璟晗体现,近期市场风险偏好提拔、股市走强、股债跷跷板和国平易近 银行收紧资金面等多方身分 导致债市走低,固定收益类银行理产业品的底层资产主要设置债券这类固收资产,是以 债券市场回调导致债券代价下跌,进而引起理产业品净值的回撤。其中纯固收产品收益率下行相对更为明显。 多家理财公司看好设置代价回顾过往,债市调剂 曾多次激发 银行理产业品净值年夜 幅波动,甚至涌现 过阶段性赎回潮,让不少投资者对债市波动心有余悸。多家理财公司指出,本轮债市调剂 处于合理范围 ,投资者无须过度恐慌。 从宏不雅 政策来看,7月25日,中国国平易近 银行以固定利率、数目招标方式开展了7893亿元逆回购操纵,此举是钱币政策靠前发力、积极庇护市场活动性的具体体现。 适度宽松的钱币政策也为债市的安定 运行注入了积极身分 。浦银理财推测,10年国债收益率1.75%以上进 一步上行动力将明显削弱,1.8%附近仍为短期波动上沿。按照 债市调剂 的规律 ,底子利率上行后,名誉债利差也会有必定 幅度走阔,以理财机构设置较多的中债隐含AA1年期名誉债为例,现在名誉利差走阔10bps左右,也许 仍有必定 调剂 空间,然则 因设置盘资金安定 ,名誉债资产荒的逻辑未发生转变 ,债市逐步进入得当投资结构的区间。 安全理财则以为,现在债市偏弱震动 ,但债市中期偏多的标的目的 或未逆转,从汗青体现看,在有发生回撤的安全理财固收产品中,超七成产品在两个月内完成净值修复,近六成在一个月内完成净值修复。 对于小我 投资者而言,招银理财建议,应遵照“小钱搏收益,年夜 钱压舱底”的设置思路,或能更好地平衡收益与风险,实现代价增值。该公司提到,短债理财除了获取票息收益,还可以借调剂 之机积极设置高性价比资产,捕获埋伏资源利得空间以增厚收益。 “鉴于对债市恒久仍然存在投资代价的市场不雅 点并未显著转变 ,叠加制止当前7月末银行理财整体破净率仍远低于2022年赎回潮水平,现在银行理财面对的赎回压力相对较小。”张璟晗进一步指出,当前债基赎回主要为银行理财等机构戒备 性减持,并未触发“净值下跌—赎回—抛售—净值再下跌”的负反馈循环;从宏不雅 经济、政策调控等多角度看,债市仍具备必定 设置代价。 北京商报记者 宋亦桐 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作