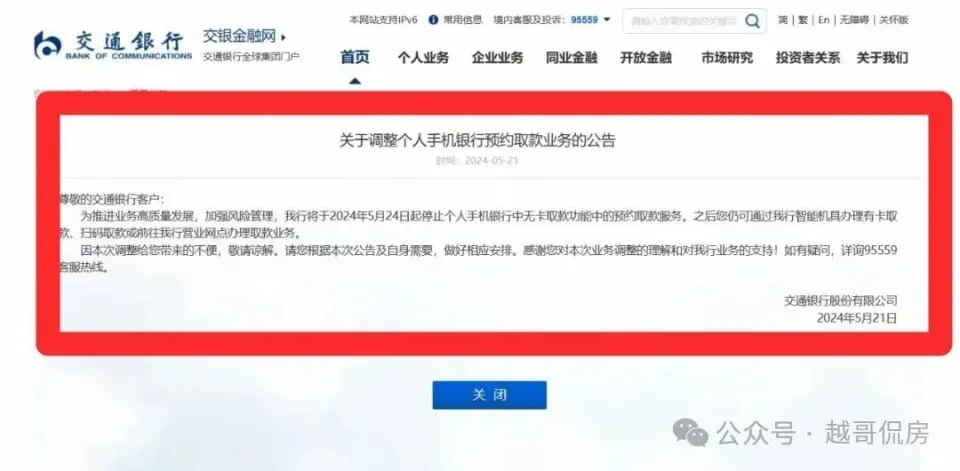

近年来,随着金融科技的快速发展,“无卡化”操作逐渐成为银行业务的主流趋势。用户无需携带实体银行卡,仅凭手机银行、刷脸、扫码等方式即可完成存取款等操作,极大提升了金融服务的便捷性。然而,这一趋势近期迎来

近年来,随着金融科技的快速发展,“无卡化”操作逐渐成为银行业务的主流趋势。用户无需携带实体银行卡,仅凭手机银行、刷脸、扫码等方式即可完成存取款等操作,极大提升了金融服务的便捷性。然而,这一趋势近期迎来重要调整——多家银行宣布对无卡存取业务进行功能限制或服务升级,引发市场对金融安全与用户便利平衡问题的担忧。

业内人士指出,此类调整的直接动因是防范电信诈骗与洗钱风险**。无卡存取业务因无需实体卡介质,易被不法分子利用进行资金转移。例如,通过购买他人银行账户信息,诈骗分子可快速通过ATM无卡存款功能将赃款“化整为零”,增加追查难度。央行数据显示,2022年涉诈资金通过无卡存取渠道转移的案例同比上升37%,倒逼银行强化业务管控。 这样的银行业务调整虽然说对于预防金融诈骗有一定防范作用,但对老板姓来说会带来一定便利性困扰,希望看到的是技术的进步给老百姓带来的便捷而非一刀切。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作