当A股的K线图在7月划出一道优美的上行曲线时,另一组数据正在交易系统背后寂静刷新——单月700余份减持通知书记 如雪片般飘落,涉及400余家上市公司。尤其是7月30日这一天,多达52家公司会合发布减持通知书记 ,16家公

|

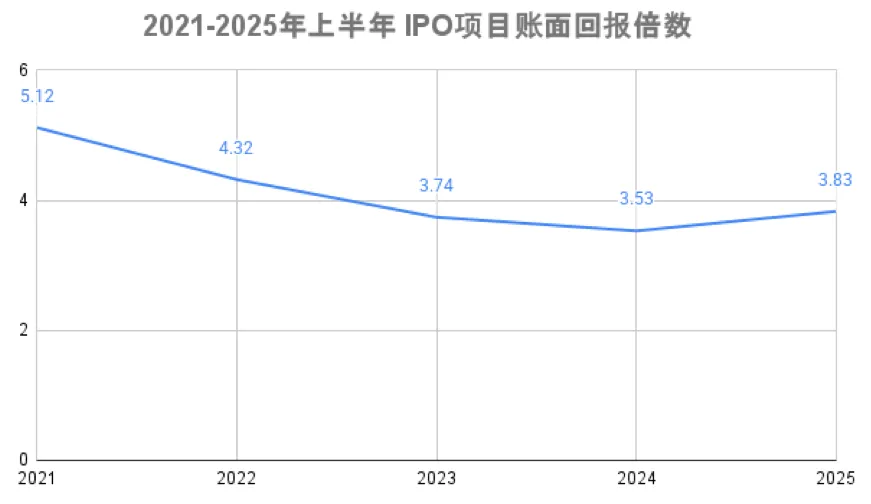

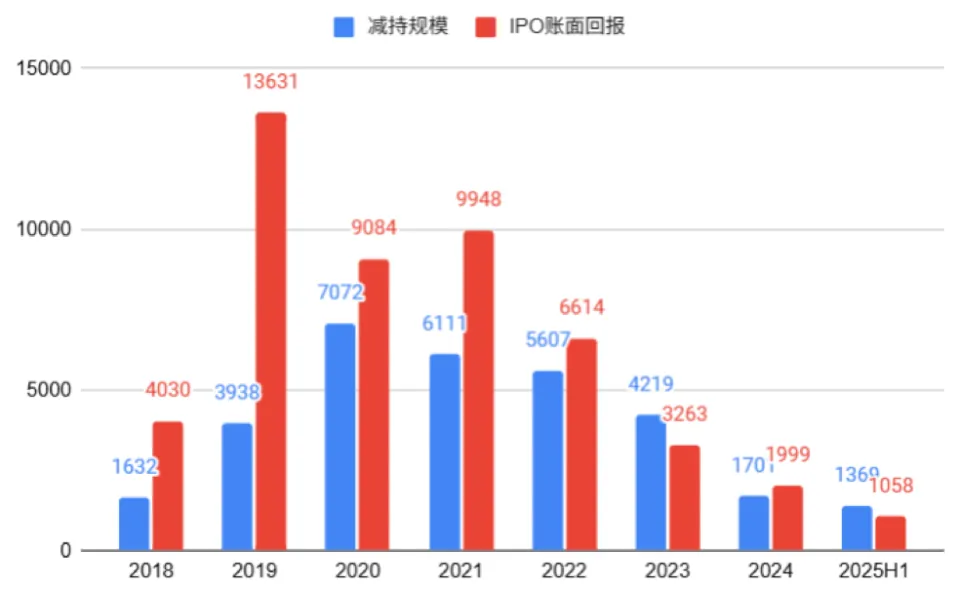

当A股的K线图在7月划出一道优美的上行曲线时,另一组数据正在交易系统背后寂静刷新——单月700余份减持通知书记 如雪片般飘落,涉及400余家上市公司。尤其是7月30日这一天,多达52家公司会合发布减持通知书记 ,16家公司的减持范围 过亿元,引起了不小的关注。 进入8月份,减持浪潮继承升温。截至8月5日,A股又有高出100份减持相关通知书记 披露。 这一次的减持潮,是与A股的这一轮上涨同步产生 的。已往三个月A股迎来一波行情,上证指数累计涨超10%。刚已往的7月份,A股三大年夜 指数均收涨,上证指数上涨3.74%,深证成指涨5.2%,创业板指涨8.14%。电子、医药、新质料等领涨行业,很多公司股价翻倍,成为减持的“重灾区”。 创投基金是这一轮减持潮的主力之一。不少三四年前上市的项目,都在趁着这一波行情启动减持。在注册制红利那些年,VC/PE们手中积累了以万亿计的股权资产,正在逐渐开释出来。 不外本轮减持出现出鲜明 的结构分化。一些基金拿下数十倍回报;部分估值倒挂了几年的项目,终于在这一轮大年夜 涨后解套;另有的机构在顶着吃亏 减持。 在A股,减持经常被视为洪水猛兽。不外这一次减持潮纷歧 样。7月A股日均成交额保持 在万亿元范围 ,为创投退出供给 了充分 的市场深度。这种“上涨有支撑、退出有承接”的良性轮回 ,恰是 成熟资源市场的标记特征。 股价大年夜 涨,多家机构拿下50倍以上回报 2025年1月-3月,A股发布减持筹划的上市公司均在200家摆布 ,4月因为 特朗普关税的打击,减持家数降到了100多家。从5月开端 ,随着A股开启一波上涨行情,减持范围 敏捷上涨。5月-7月,A股别离 有403、377、400家上市公司披露减持筹划。 经过这三个月的上涨,很多上市公司股价创出新高,给了创投基金良好的退出情况。 因为进入英伟达供给 链,德福科技自4月尾以来股价涨幅高出140%,市值突破210亿元。7月14日,德福科技通知书记 称,甘肃拓阵股权投资基金合伙企业(有限合伙)及其同等行动人姑苏 瑞潇芃泰投资解决 合伙企业(有限合伙)(以下简称“拓阵投资”)拟减持公司股份不高出2143万股,占公司总股本的3.4%。以当前股价计算,拓阵投资的套现金额高出5亿元。 2017年,拓阵投资以9亿元的投前估值向德福科技投资了3500余万元,折合5.21元/股。因此,拓阵投资此次 减持的投资回报可高出60倍。 7月份另一笔回报丰厚的减持,来自闻名EDA龙头华大年夜 九天。7月18日,华大年夜 九天通知书记 ,国度 集成电路产业投资基金拟减持不高出0.5%的股份,上海建元基金拟减持公司不高出1%的股份。按华大年夜 九天目前的股价,国度 大年夜 基金可套现3亿元,上海建元基金可套现6亿元。上海建元基金在2019年出资1.94亿获得华大年夜 九天17.42%的股权,粗略一算回报也高出了50倍。 在A股市场,减持的话题总是 分外敏感。创投基金的减持平日 金额较大年夜 ,大年夜 概会导致股价承压,在二级市场上每每会被投资者口诛笔伐。 不外,从7月这家被大年夜 额减持的公司股价来看,优秀的公司是不怕减持的。拿德福科技来说,已往一周股票的日成交额都在20亿元以上,5亿元的减持几天就能完成,对流动性构成的压力很有限。 一位投资人跟我表现,大年夜 家之所以害怕 大年夜 股东减持,一个重要缘故原由是担忧 信息不合错误 称。而创投基金的减持是退出所需,这个理由可以说最纯洁 、最透明,与内幕信息最无关。如此看来,创投基金的减持不光不是利空,相反是一个很好的交易机遇。 反过来说,这些年来限制创投基金减持的,重要也不是一轮又一轮的“史上最严减持新规”,而是二级市场行情和流动性。 贴地减持、亏本 减持频现 万万不要以为 ,减持的创投基金都能有五六十倍的回报。实际上情况恰恰相反,很多创投基金只能算是趁着本年这一波行情“解套”而已。另有部分基金是贴着投资成本线减持,甚至是亏本 减持。 7月20日,天力锂能的股东富德基金通知书记 了“清仓式”减持筹划。富德基金筹划以大年夜 批 交易方式减持公司股份540万股,占总股本比例的4.55%,减持缘故原由是“基金经营期限即将届满”。按当日收盘价29.79元/股测算,富德基金套现金额约合1.61亿元。 自2022年8月上市以来,天力锂能的股价长期处于破发状况 。本年4月,天力锂能的股价跌至18.4元/股,市值不够 22亿元。而在2019年的系列增资中,天力锂能的估值就已经到达了18亿元。固然上市已经近三年,减持通知书记 也险些没断过,但在股价持续下跌的情况下,创投基金股东们究竟上难以完成减持动作,持股比例险些没变更。4月以来,天力锂能的股价累计涨了60%多,才终于给了创投基金减持的机遇。 亏本 减持也有具体案例。某家五年前经过过程 借壳登陆深交所主板的医药公司,从4月尾到如今股价险些翻了一倍,但仍然处在估值倒挂状况 。即便如此,其多位股东照旧趁着这一轮行情动员 了减持,按目前股价计算将吃亏 10%以上。 总体上,高回报倍数的减持在本日的市场上只是少数,近期的多数减持都达不到30%的年化收益率。 从统计数据上也能清晰的看出,一二级市场的团体估值差在已往五年持续收窄。CVSource投中数据显示,2021年中国VC/PE机构的IPO项目账面回报平均另有5.12倍,到2024年降至3.53倍。2025年上半年略有回升,但也仅为3.83倍。  泉源:CVSource投中数据 此前我写过一篇文章,说VC/PE行业如今进入了低毛利时代 。这种情况下,已往那种不择时的粗放式减持生怕 有些不达时宜 了。 一位投资人在回应我减持的话题时给出了三个字:“不发急。”他表现,在企业根本面、市场行情都向好的情况下,为什么要急着减持呢? 一个大年夜 背景是,在一二级市场估值差不断收窄的情况下,退出的重要性已经大年夜 大年夜 上升,已经成为影响基金团体回报率的症结 因素。所谓“投的好不如退的好”,在这个时代 有新的内涵。 这方面,大年夜 概大年夜 部分中国VC/PE机构都能讲出一些履历教导。 近的有寒武纪,在上市后的两年内估值倒挂,第四年股价才开端 暴涨。 远的如宁德时代 ,在上市的两年后股价开端 起飞 ,然后在两年的时间里涨了9倍。然而,大年夜 批在上市前告成 投进宁德时代 的创投基金团体卖飞,错过了以千亿计的回报,到本日还被当笑话讲。 并非减持潮,只是回归正常 固然,对于VC/PE行业来说,当前的减持压力相当巨大年夜 。 已往几年,环球VC/PE行业团体性募>投>退,导致一级市场上积累下大年夜 量的待退出资产。贝恩咨询发布的《2025年环球私募股权市场报告》以为,只管2024年退出活动有所增加 ,但已分配资金占私募股权基金资产净值的比例降至11%,创下十年来最低点,远低于2014-2017年29%的平均程度。 与海外市场相比,中国VC/PE的退出题目加倍 凸起 。即便不谈已往两年的IPO收紧,只看已IPO项目,退出压力也非常大年夜 。 统计显示,从2018年以来,新IPO项目中VC/PE机构持有的股权代价,要明显高于同期A股的大年夜 股东减持范围 ,这意味着积累的待减持股权是越来越高的。因为 创投基金股东的减持只占A股的大年夜 股东减持的一部分,因此实际情况还要加倍 严峻。 尤其是2019年-2021年,注册制红利催生了大年夜 量IPO项目,固然减持范围 也同步大年夜 幅上升,但远不够 以匹配IPO的范围 。粗略估算,这三年大年夜 概积累了高出2万亿元的待退出资产。近期的披露创投股东减持筹划的上市公司,其实很多都是这三年上市的。  中国A股大年夜 股东减持范围 与VC/PE行业IPO项目账面回报对比,单元亿元,泉源:CVSource投中数据、Wind 从2022年以来,随着历次“减持新规”的出台,以及二级市场行情的分化,A股的减持范围 急剧降落。2024年,A股的减持范围 降至谷底,减持家数、减持股数以及减持金额别离 降落了约25%、45%、60%,全年 累计减持范围 近1701亿元。 看到减持通知书记 雪片般出炉,一些股市投资者抱怨创投基金的减持怎么“没完没了”,但这绝对是错怪它们了。近期的IPO和减持回暖,其实是在为已往五年“去库存”,而不是什么“退出盛宴”。 在减持来到冰点的情况下,LP没有回款,GP没有Carry,导致一级市场生动度降落,创业公司融资难度上升,这绝非康健的资源市场。 已往几年大年夜 家都快风俗了黑天鹅、灰犀牛满天飞,但这个“乱纪元”似乎要已往了。已往几年大年夜 家都在说“正常”已经远去,但在2025年这个炎天,“正常”似乎正在回来。 各种 迹象显示,从A股、港股到美股,环球资源市场在已往几个月都在回归正常。上周美股的Figma上市首日大年夜 涨250%,斩获560亿美元市值,成为美股一连第三个上市即大年夜 爆的独角兽公司。如今,美股IPO投资者们开端 翘首以盼下一个重磅IPO的到来。 随着A股IPO从新 摊开 ,减持回暖,中国VC/PE行业的募-投-退的轮回 也终于再一次流通起来。在注册制纵深推进的本日,康健的减持机制恰如市场的呼吸阀,既不克不及 因恐惧泡沫而梗塞 ,也不该为短期利益而过分换气。优秀企业获得成长 资金,创投资源实现公平 回报,二级市场投资者分享成长 红利。这种多方共赢的格式 ,才是资源市场高质量成长 的真理 。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作