当前,举世平易近 航业仍处于连续苏醒 之中。 不过,旅客人数的增加 不能掩饰平易近 航业票价下降、事迹 下滑的压力。虽然 ,形成光显对照的是,中国年夜 型航空公司仍处于吃亏 之中,而举世

|

当前,举世平易近 航业仍处于连续苏醒 之中。 不过,旅客人数的增加 不能掩饰平易近 航业票价下降、事迹 下滑的压力。 虽然 ,形成光显对照的是,中国年夜 型航空公司仍处于吃亏 之中,而举世年夜 多半 航空公司已经红利了。

但是我们也要理性分析其中

的原因,平易近

航业除了遭受国内消费下行的压力外,照旧高铁的打击,这在举世任何一个国度

都未曾

有过的情况。

值得留意的是,新航拥有158架飞机,其中

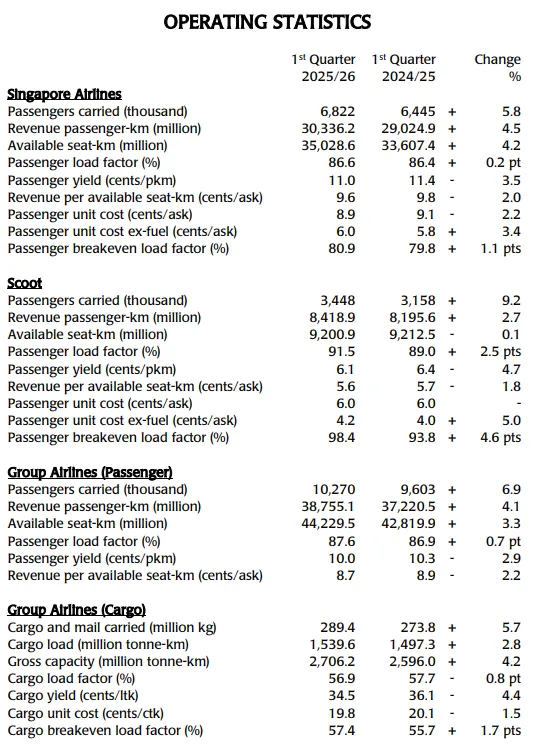

A380飞机12架,还在运营中。 提到新加坡航空,许多人会想到其优质的办事 与稳定的红利本领,但 2025 年一季度,它却陷入了“旺丁不旺财”“增收不增利”的怪圈—这正是我国航空业“内卷”的映射。

2025年一季度:新航:

客运量1027万人次,同比增加 6.9%; 客运率87.6%,同比增加0.7个百分点。

意味着新航的投入增加、飞机座位的利用率更高、客运量也更多了。

但与“旺丁”形成光显比较 的是“不旺财”:

新航客运座公里收入8.7新分,下降2.2%。 其中 ,新航主品牌的平均票价程度(客公里收入)降幅达到 3.5%; 子品牌酷航(廉航)的收益率跌了4.7%。

为什么会如许?

新航给出了明白答案 :

更多航空公司连续新增运力,市场竞争加剧。

简朴来说,就是“供给 跑赢了需求”—新航自身客运运力同比增加 3.3%,而整个行业的运力扩年夜 速率更快,为了争夺有限的客源,航司不得不通过降价 等方式竞争,直接拉低了单位收益。

最终,客运量增加 带来的收入增量,被收益率下滑吞噬,导致“增收不增利”的窘境:

团体总营收仅同比增加 1.5%,远不及客运量6.9%的增幅。

二、本钱压力 “落井下石”

实际上新航不存在“内卷”,更多的是“外卷”,亚洲的市场,尤其是东南亚的航空市场就是价值 战。

如果说“外卷”拉低了收入端,那么本钱端的上涨,则进一步压缩了新航的利润空间。

一季度新航总支出同比增加 3.2%,达到 43.86亿新元,其中 非燃油本钱的年夜 幅上涨是症结 。

许多人大概会认为 ,国际油价下降会直接影响航司本钱,但遗憾的是,新航“燃油对冲吃亏 ” 抵消了这部分盈余 :

本年一季度新航燃油对冲吃亏 6000万新元,而客岁同期是对冲收益4900万新元,一亏一赚之间,相称于燃油本钱额外增加了1.09亿新元。

更辣手 的是 “非燃油本钱” 的刚性上涨:

一季度新航非燃油支出同比激增8.5%,达到 31.24亿新元。

这背后有两个核心原因:

一是“运力扩年夜 ”带来的规模性本钱,新航整体运力同比增 3.7%,飞机更多了,对应的机组人员薪酬、机场起降费、飞机维护费等天然随之增加;

二是“通胀压力”的连续影响,食材、航材、地面办事 等症结 本钱项价值 上涨,进一步推高了运营本钱。

反响 到详细业务上,新航主品牌的 “非燃油单位本钱” 同比增加 3.4%,酷航更是增加 5.0%。在收入端受挤压的环境下,本钱端的上涨无疑是 “落井下石”,直接拖累了运营利润。

三、非谋划因素 “突袭”

如果说运营层面的压力让新航 “增收不增利”,那么非谋划因素 的打击,则让其净利润直接 “腰斩”。

第一个“拖累项”是利钱收入的年夜 幅镌汰。

一季度新航利钱收入同比镌汰6100万新元,重要因为团体现金及银行存款同比镌汰5亿新元,降至77.52亿新元,同时市场利率下调,导致利钱收益缩水。

第二个“拖累项”是联营公司的吃亏 。

新航是印度航空的二股东,并持有印度航空25.1%的股份。

印度航空本年出了空难,其谋划遭遇打击,作为二股东的新航天然要遭受相应的吃亏 。

本年一季度,新航因印度航空带来的投资损失为1.22亿新元。

这两个非谋划因素 叠加,让本就承压的净利润落井下石。

对于新加坡航空如许的行业标杆来说,2025年一季度的事迹 无疑是一次 “阵痛”。

“外卷”加剧导致的收益下滑、本钱高企带来的利润挤压、非谋划因素 的意外打击,三重压力让这家航空巨擘 面临史无前例 的挑衅。

后续,行业运力是否会理性压缩 、举世通胀可否缓解、印度航空事迹 可否改善,将成为影响新航事迹 反弹的症结 。

对于这家“五星航司”来说,如何 走出“利润暴跌”的窘境,仍需时光 给出答案 。

|

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作