立异 能源指数#01一般而言,在港股和A股上市的统一 家公司,港股总是比A股便宜 一些,紧张是因为 A股的流动性更好。但本年有一家公司打破了这个通例 ,H股持续比A股贵20~30%,就是宁德时代。港股由外资、当地资金和南下资

|

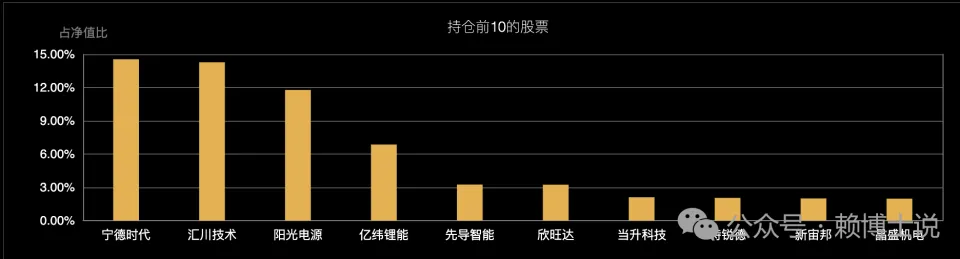

立异 能源指数 #01 一般而言,在港股和A股上市的统一 家公司,港股总是比A股便宜 一些,紧张是因为 A股的流动性更好。 但本年有一家公司打破了这个通例 ,H股持续比A股贵20~30%,就是宁德时代。 港股由外资、当地资金和南下资金(内地投资者经由过程 港股通)共同 订价,但如果H股比A股贵,那大概率是由不便利 直接投资A股的外资投资者买出来的,实际港股通持股比例,宁德时代H股只有2%+,远低于正常的白马股。 为什么外资不惜溢价20%买宁德时代呢? 这个问题实在可以反过来想,有没有大概是A股的宁德时代估值过低呢,港股才是正常估值? 这就涉及到A股投资者对科技股的作风 偏好问题。 #02 彼得·蒂尔的《从0到1》一书,把科技股的价值 创造过程分为三个阶段: 从0到1的创造:从无到有的阶段,验证一个可贸易化、可规模 化的全新产物或贸易模式,好比大部门没有贸易的实验室技能或首创公司的一个Idea。 从1到10的升级:捉住需求发作式增长的时机,快速迭代,快速降本、快速模式化,成为市场的向导者,好比快速成恒久的科技类公司。 从10到100的巩固:巩固市园职位,提升盈利能力,摸索 新的增长曲线,都是大型成熟的科技公司。 理论上说,从10到100的公司,才是二级市场投资者的目的,但因为 中国的上市公司风尚 于在高度竞争中不停立异 ,再加上国度 对资源市场支持科技立异 的请求 ,A股从来都不缺“从0到1”和“从1到10”的机会,以至于A股的科技股投资者,反而更像风险投资,更偏好前两类机会。 A股科技股投资者可以分为两类: 游资和一些散户喜好炒0到1的题材,特殊是各种PPT黑科技,只要空间大、好讲故事、短期做不出来无法证伪,就会炒得不亦乐乎; 而专攻科技股赛道的机构投资者,更偏好1到10的标的目的 ,喜好配置一些方才 实现技能突破 ,进入量产期、空间大的科技企业。  2018-2021年的宁德时代,刚好是1到10的标的目的 ,即锂电池技能成熟后的规模 效应阶段,叠加卑鄙电动车渗透率高增长,成就了一代宁王的投资神话。 但从2022年开端 ,宁德时代进入了“10到100”的阶段,行业职位更加安靖 ,财务指标更优秀,净资产收益率从2020年的12%上升到2024年的24%,但对A股投资者的吸引力却大大下降 ,PB也从21倍下降 到4倍。 原因在于,A股的投资者风尚 于将这个阶段的公司看成制作 业公司,而非科技股,而A股给处于稳固增长阶段的大市值制作 业公司的PB根本上就是这个水平。我猜就算是台积电到A股来上市,估值也要打八折。 固然,锂电池行业在2022年后,也遇到了中国制作 业广泛存在的行业下行周期叠加前期过分投资造成的竞争格式 恶化,这也是大量 锂电公司被从“科技股”移到“周期制作 业股”的原因。 实际上,宁德时代的发展性数据和各种财务指标几乎 没有受到锂电下行周期的影响。等到港股上市,因为 港股是国际订价,这种估值系统 的差别就以反常的H股溢价体现出来。 根据外资券商的后台数据,这一次买入宁德时代的不少是韩国投资者,众所周知,韩国资金对科技股投资情有独钟,昔时 在特斯拉股价有巨大 争议的时间,就一直买买买,近半年,韩资开端 降低特斯拉的仓位,大概有一部门资金流入到宁德时代,也许在他们看来,宁德时代是妥妥的科技股。 如今不光是宁德时代,团体 锂电池行业的头部公司都已经走出了下行周期,25Q2电池价格企稳、原质料降价和稼动率提升带来盈利弹性。从电池公司半年度业绩来看,其25Q2电池单元盈利体现均超市场预期。 其原因,起首是需求端,二季度“淡季不淡”,紧张是国内汽车以旧换新政策拉动以及美国关税政策变化刺激储能电池备货需求。 更紧张的原因在供应 端,无论是“固定资产+在建工程”的增速变化,还是资源开支金额的增速变化,近年来电池供应 端持续紧缩,当前新增资源开支紧张集中在自身现金流优秀、在手订单丰满 、稼动率较高的头部企业。 供需持续改善让头部企业牢牢把握着电池订价权,头部企业稼动率远高于尾部企业,以是上游原质料价格下跌,但电池价格却较为坚挺。 而预测行业未来,商用车、AI数据中央、储能等多个领域 的出货有望带来持续增长,此前中国企业外洋产能结构在25H2即将迎来密集投产,肯定水平上将分摊前置的固定费用,头部电池企业有望获取更好的盈利水平。 末了还有“反内卷”,虽然行业自己没有自上而下的政策,但在新能源的各个板块中,因为 高度市场化,快速的技能升级和高市场集中度,反而最有大概从持续的反内卷进程中受益。 别的,锂电池行业内部仍旧有0到1的标的目的 ,就是固态电池,正是从实验室技能到商用技能转换的症结 时光 ,未来规模 化量化能力一旦突破 ,电车,呆板人,无人机,消费电子都没有续航焦急,安全性也提升,财产化的空间巨大 ,而且按如今的研发投资进度看,更大概仍旧是如今的头部企业受益。 #03 固然,宁王虽好,也是站在这个中国最具竞争上风的高端制作 行业之上,而且除了锂电池,中国在新能源的许多标的目的 上都是全球领先的,对非科技股专门投资者,更好的方法 还是投资相干ETF。 新能源和锂电池的相干ETF非常多,我个人放在自选里随时准备配置的是“创业板新能源指数”,由创业板新能源行业头部50家公司组成,前十大公司中有九家是锂电财产链的公司,对应ETF是“159368创业板新能源ETF中原”。 这个指数不光宁德时代和亿纬锂能的权重很高,而且再加上汇川技能和阳光电源的前四大公司的权重靠近50%,龙头气质很强。我国在新能源行业除了锂电池外,在工控设计和电源装备方面也有全球竞争上风,而汇川技能和阳光电源分别是这两个行业的龙头。  别的,相比 其他的新能源指数,这个ETF的光伏主财产链企业很少,光伏的技能壁垒比锂电低,更讲规模 效应,是以 更内卷,周期性更强,须要谨慎 。 这个指数因为 是纯立异 板公司,所以是 20CM涨幅的ETF,在有突发利好时,更能体现上涨弹性。 别的,159368创业板新能源ETF中原是同类基金中费率最低的,合计0.2%(同类基础费率0.6%),也是同类规模 最大的,也是唯一有联接基金的(联接C:024420),便利 没有证券账户的投资者在场外投资。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作