本报(chinatimes.net.cn)记者张斯文 于娜 北京报道曾经依附发展 激素独占市场多年的长春高新,如今正面临焦点产品集采贬价、新营业 青黄不接的艰巨局面,2025年中报显示净利润暴跌42.85%,这家老牌白马股或已跌落神

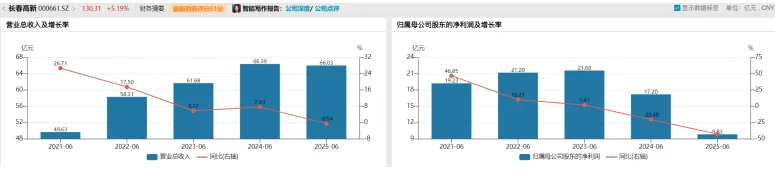

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道 曾经依附发展 激素独占市场多年的长春高新,如今正面临焦点产品集采贬价、新营业 青黄不接的艰巨局面,2025年中报显示净利润暴跌42.85%,这家老牌白马股或已跌落神坛。 2021年5月是公司股价巅峰时代 ,长春高新市值曾超过2100亿元,被投资者誉为“东北药茅”。而如今,其市值仅500亿元,已缩水超过1600亿元。 中期古迹 一连颓势 2025年8月30日,公司交出的中报古迹 显示:营业收入66.03亿元,同比下滑0.54%;归属于上市公司股东净利润9.83亿元,同比下降42.85%。一连了去年年报中出现 的营收和净利润双双下滑的局面,这也是公司近20年来首次出现 这一环境。 净利润创近五年中报最年夜 降幅的同时,单季度数据进一步反响 出公司“增收不增利”特征:公司2025年Q2营收36.05亿元,同比微增4.16%,但净利润4.63亿元,同比仍下滑48.83%,这一征象重要源于贩卖费用与研发投入的双高增加 ,对利润形成严重侵蚀。 回顾近5年公司中报数据,2021—2025年1—6月,长春高新营收分别 为49.63亿元、58.31亿元、61.68亿元、66.39亿元、66.03亿元,增速从2021年的26.71%持续回落至2025年的-0.54%,增速显著削弱。 同期,归母净利润分别 为19.23亿元、21.2亿元、21.6亿元、17.2亿元、9.83亿元,增速则从2021年的46.85%骤降至2025年的-42.85%,利润端恶化速率远超收入端。  (数据泉源:Wind) “增收不增利”的焦点原因是焦点子公司金赛药业净利润下滑,百克生物出现 亏损。 中都城 邑 成长 研究 院、农文旅产业振兴研究 院常务副院长袁帅对《中原时报》记者表现,以上问题暴暴露公司营业 布局和管线布局的潜在风险。对金赛药业而言,年夜 概过于依赖单一产品或少数产品,当市场需求变革、竞争加剧或产品出现 质量问题时,古迹 易受冲击。百克生物亏损,或许是管线布局不合理,研发产品市场远景不佳,或研发进度滞后,无法及时转化为经济效益。化解对单一产品依赖风险,企业应加强产品多元化,加年夜 研发投入,开发具有差异化竞争优势的新产品,拓展营业 领域。同时,优化管线布局,对研发项目举行严酷评估和筛选,确保资源 向有市场潜力的项目倾斜。 中国平易近 族商业增长 会理事会常务主席支培元则对《中原时报》记者表现,长春高新的净利润年夜 幅下滑需从政策环境与行业周期双维度解读。 他以为,一方面,公司古迹 遭到了政策冲击。2024年以来,发展 激素集采规模 扩大 (如广东联盟集采代价降幅超50%)、医保控费趋严,直接压缩利润空间。其焦点产品发展 激素占营收70%以上,暴露了单一产品依赖的软弱 性。 同时,这也是行业共性,国内立异 药企普遍 面临“研发投入高→商业化周期长→现金流承压”的逆境。长春高新的下滑折射出生物医药行业从“仿制驱动”向“立异 驱动”转型的阵痛。 此外,2024年国内PD-1/PD-L1抑制剂市场规模 同比萎缩23%(弗若斯特沙利文),显示同类赛道竞争加剧。 费用高企远景不明 另一方面,公司激增的费用同样侵蚀利润。 材料 显示,2025年中报贩卖费用23.86亿元,同比增加 23.43%;研发费用11.55亿元,同比增加 30.22%,两者合计占营收比例达53.6%,显著挤压利润空间。 具体来看,贩卖费用高增加 的原因是公司新品伏欣奇拜单抗等市场推广,贩卖团队向肿瘤科、风湿免疫科等新科室拓展,渠道投入加年夜 。 而研发费用激增的原因是公司重点推进ADC、小核酸等技能平台及伏欣奇拜单抗等临床实行 ,研发投入占比升至20.21%(13.35亿元研发投入/66.03亿元营收),为近五年最高。 对于高企的费用,袁帅以为,长春高新三费占营收比46.97%,在行业中处于较高程度。一般来说,医药行业三费占比因企业规模 、营业 模式和成长 阶段而异,但46.97%的比例明显高于行业均匀。贩卖费用增加 的布局性原因在于市场竞争加剧,为推广产品,企业加年夜 市场投入,包括告白 宣扬 、学术推广等。计谋性方面,企业年夜 概试图经由进程 扩大 贩卖团队、拓展贩卖渠道来提拔市场份额,导致贩卖费用增加。管理费用增加 ,布局性上年夜 概是企业规模 扩大 ,管理条理增多,导致职员薪酬、办公费用等上升。计谋性上,企业为提拔管理服从,引入先辈管理系统或举行构造架构调解,也会带来短期管理费用增加。 支培元以为,长春高新的高额“三费”,存在布局性矛盾。他表现,长春高新三费占比46.97%高于行业均值的35%。一方面,公司贩卖费用畸高,发展 激素需长期用药,公司依赖“学术推广+渠道下沉”模式,2025年贩卖费用同比增加 21%。但集采后终端代价下降,边际效益递减。同时,公司还存在管理冗余的问题,子公司金赛药业、百克生物独立运营,导致行政重叠。2025年管理费用中,股权鼓励成本占比达18%,反响 内部鼓励与古迹 增加 脱节。相比 之下,恒瑞医药经由进程 “贩卖团队整合+数字化营销”将三费占比降至32%,凸显服从优化空间。 综上,长春高新未来转型之路挑战重重,公司怎样突破营业 困局,《中原时报》记者将会持续存眷 。 责任编纂 :姜雨晴 主编:陈岩鹏 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作