本文来自微信"民众 ," 号:表外内外 (ID:excel-ers),作者:杨晓庆 谭鸠云 张玲,编辑:曹宾玲拼多多上市后,景林资产先后派出15路调研团队,沿着三条铁路干线赶赴全国15座都会,对其消费者和商家举行访问 。不雅 察

本文来自微信"民众 ," 号:表外内外 (ID:excel-ers),作者:杨晓庆 谭鸠云 张玲,编辑:曹宾玲 拼多多上市后,景林资产先后派出15路调研团队,沿着三条铁路干线赶赴全国15座都会,对其消费者和商家举行访问 。 不雅 察结果不多赘述,总之,知名千亿私募基金彻底成为拼多多拥趸,频频买入。至2020Q4,持仓比重逼近30%——这是一场豪赌,要么一战封神,要么万劫不复。 然而,这家曾与拼多多有“过命交情”的机构,现在也正以同样的狠绝“抛弃 ”拼多多。 近来四个季度,景林连续减持拼多多,持仓股数锐减四成,相比五年前更是腰斩,从重仓股第一快速失落 出前三。 用脚投票,恰是 拼多多“神话幻灭 ”的写照:持有五年,根本没什么收益,甚至还略有亏损。

说没有遗憾,是不大年夜 概的。 如许一家团队实行力强、计谋 专注、ROI导向明确的公司,在社区团购大年夜 战里是唯一的幸存者,出海的Temu也杀疯全球,看起来并不比任何一个“翻倍股”逊色。 但其估值,近期始终地板价10倍倘佯,以拼多多目前的现金贮备 ,再加把劲都可以“买下本身”了。 是错杀,照旧错付?这是中概股里最具争议的话题之一。不过我们更想批评辩说 另一个题目——回看2020年、2023年的症结 节点,会发现不止拼多多变了,人心也变了。 走向成熟期,又打逆风局鲜为人知的是,拼多多在海外低调发了一份2024年报:Temu在欧洲收入17亿美元,同比激增124%,毛利高达6.3亿美元,毛利率37%。 并不低调的数据,让多头们迅速兴奋起来。按此推演,随着Temu规模越来越大年夜 ,毛利率将进一步提升,全球红利 指日可待。 但本年4月,Temu制止在美区利用Google Shopping广告后,其App Store排名、月活用户数断崖式下滑,自然流量转化率更是骤降近90%。

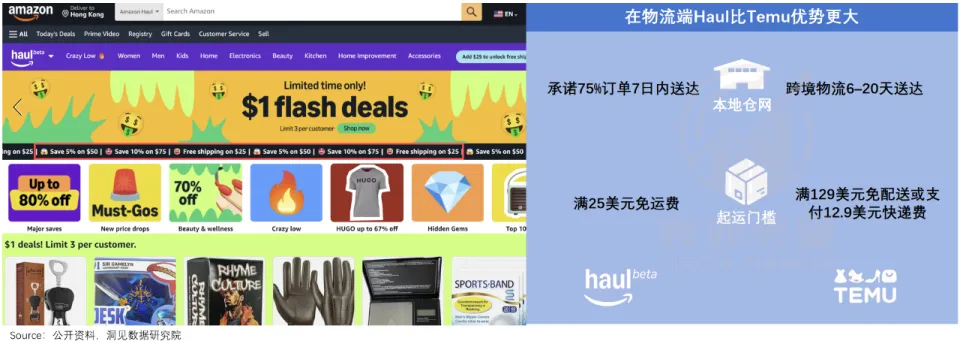

这一事件,暴露 了Temu作为“第二增加 曲线”的软弱 性。 Temu自出生 伊始,面对的就是一片红海混战,亚马逊、速卖通们不大年夜 概坐视其强大年夜 。拿亚马逊低价商城Haul来说,“1美元热卖专区”“3美元以下商品无权退货”等策略针对性拉满;且土生土长的Haul,物流也更有性价比。

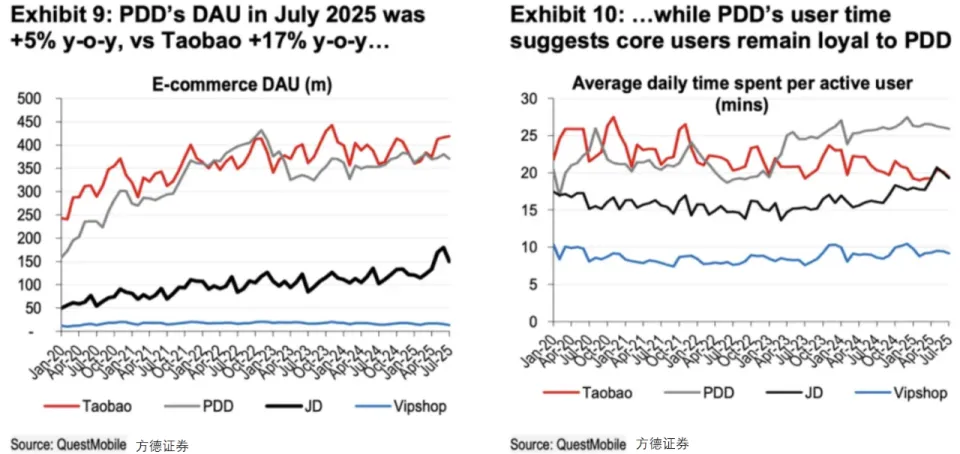

这种贴身肉搏,不仅迫使Temu高度依靠广告和补贴,也让其“极致低价”叙事遭到精准对冲,成长 空间被大年夜 大年夜 压缩 。是以 只管Temu订单量增加 惊人,在市场眼中仍难堪“恒久利润引擎”的重任 。 反不雅 2020年股价巅峰时代 ,同样被视为“第二增加 曲线”的多多买菜,面对的则是另一番光景。 彼时社区团购赛道尚处混战初期,竞争虽剧烈,但各家根本站在同一 起跑线上。且生鲜团购被视为“下一个千亿级赛道”,还自带刚需、高频属性,能给主站反哺流量。 当时的拼多多,也急需一场“造水活动”——疫情催化线上消费,各大年夜 平台放肆 抢人,拼多多靠“9块9”“砍一刀”和“看视频赚钱”等弄法 ,2021年活跃买家数目同比增加 了10%。 然而时移世易,现在拼多多已告别蛮横成长 期,用户增量与利用时长都接近 饱和,市场预期的红利 被兑现完了。

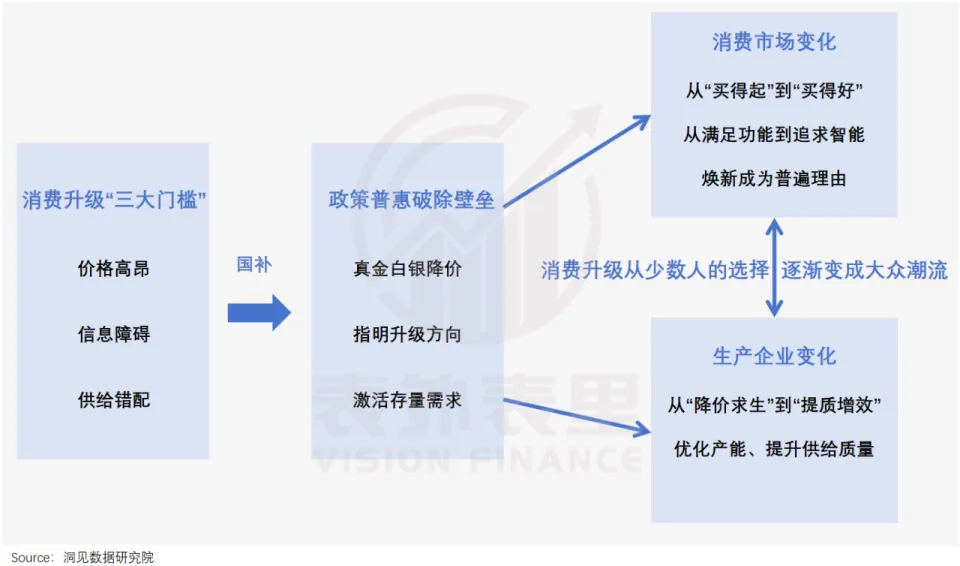

当“第二增加 曲线”走入困难、窄小 的生存空间,根本盘又步入成熟期,曾经的“资源宠儿”,不可避免地坐上了冷板凳。 当然,拼多多的失踪 ,也与其根本盘打起了逆风局有关——绝对低价,不再是消费市场的主旋律了。 过去几年的低价内卷,虽卷出了销量,却也制造了大年夜 量劣质的用户体验,如同回到了从前间的电商购物。想买点品格好的,又迎头撞上消费进级 “三座大年夜 山”:买不起、看不懂、没得选。

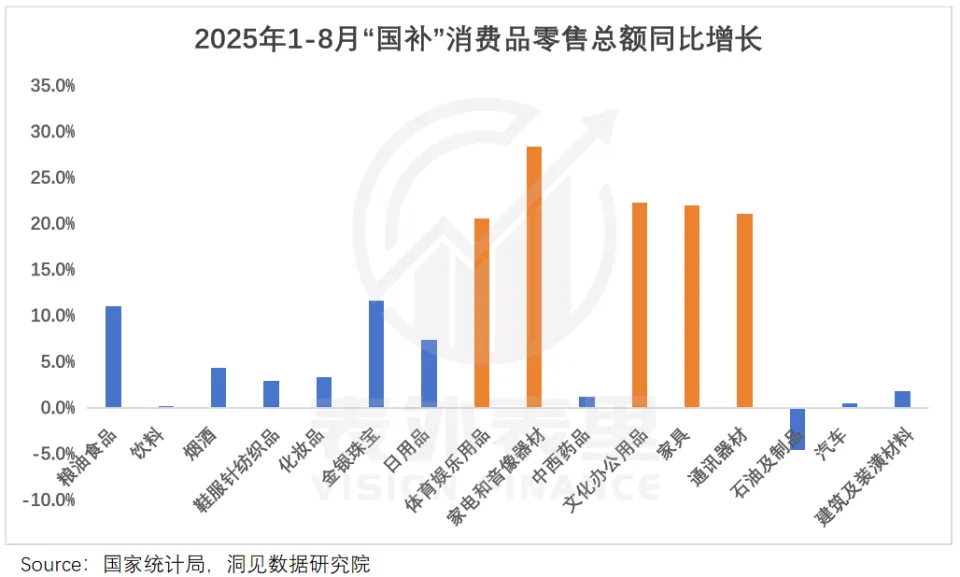

拿代价来说,当一台高端冰箱的代价是普通款两三倍时,即使 它更节能、更智能,掐着预算的消费者照旧选择“够用就行”。同理,眼花缭乱的功能宣扬 、匮乏的中心价位优质产品 等,也让人望而却步。 而国补正如一条导火索,点燃了被压抑的需求。 以本年618为例,一些以往“高攀不起”的高端家电、家居,成交额增加 达50、80倍①;3000个参加国补的品牌,在单一电商平台的成交额同比翻倍。 毕竟国补和大年夜 促双重加持下,商品普遍降价10%~20%,且精准指向了绿色、智能,消费者不再选择困难。同时,企业为了吃国补红利 ,也主动改革 产线,加码高质平价产品 供应 ,进一步刺激了消费。

一场从“性价比”到“质价比”的消费风向转变,由此发生。 数据表现,制止本年8月,国补以数千亿元的财务投入,撬动了数万亿的消费贩卖额②,重要品类零售总额增加 超20%。

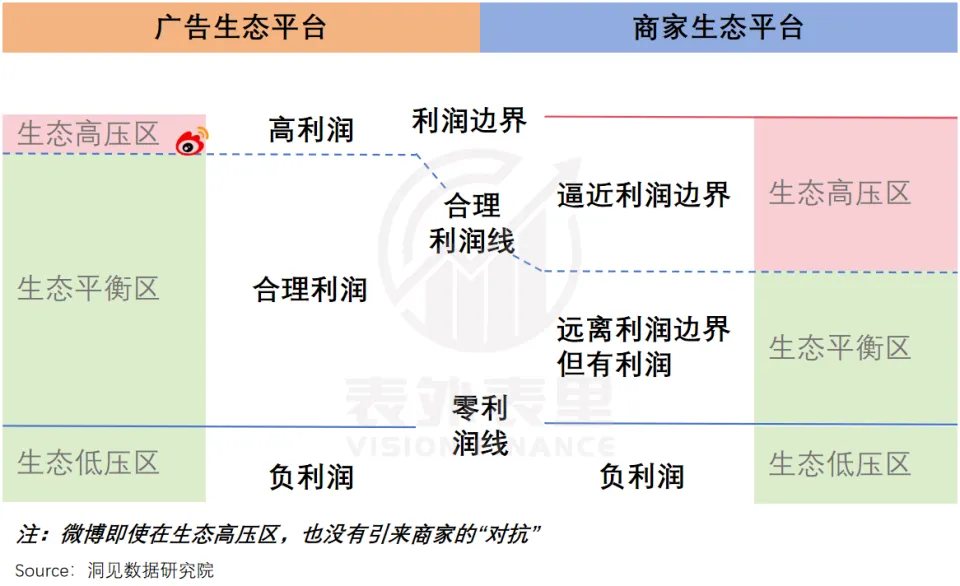

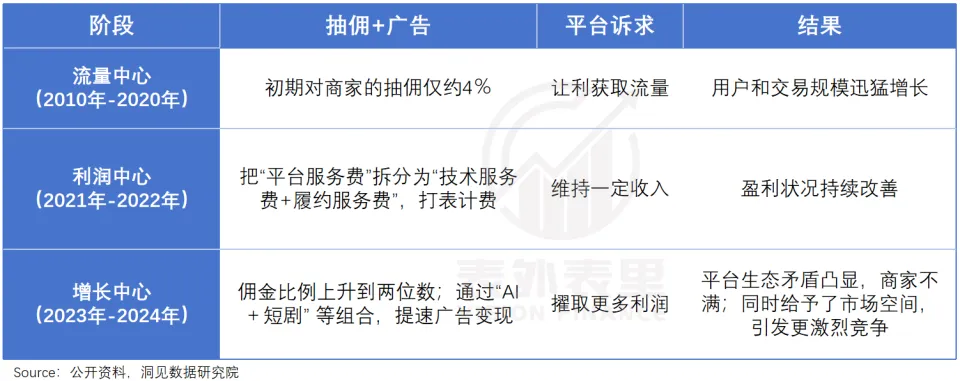

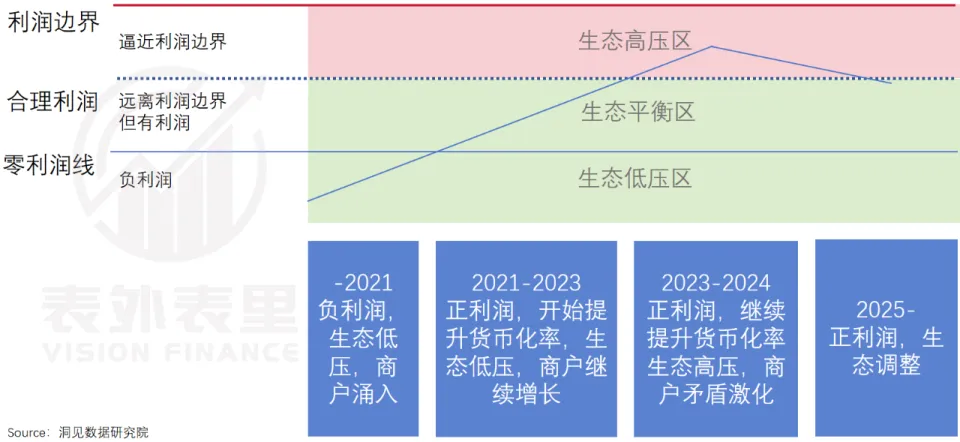

而绑定性价比赛道的拼多多,本就没赶上国补的快车,风口调转后,叙事预期从2023年的“赢家通吃”转变为2025年的“只能笼罩 部门需求”,想象力大年夜 打折扣 。 祸不单行 ,绝对低价、仅退款等寻求“极致ROI”的经营策略,也从2023年开始表现副浸染 ,监管收紧了金箍;同时,贸易战的开打,又将Temu推入了不确定之中。 重重逆风狂吹,让拼多多陷入失速。 只管其在积极应对、改进 ,根本盘稳中向好,但市场仍不乐意买单;与之相反,电商业务 同样增加 放缓的阿里,却成了喷鼻 饽饽。 只因当下,美联储开启降息,投资人信心加强,乐意做时光 的朋侪,AI超预期的阿里更对市场胃口——说白了,现在市场更偏好成长 叙事。 正如2020年那轮降息周期里,拼多多依靠 创新高的用户规模,冲上市值最岑岭 。现在已经“成熟”的它,又是一家非常专注主业、不到场时代贝塔的企业,自然会进入代价蛰伏期。 当然,这些压抑因素会随着时来运转而解除,但具体timing没人知道,尤其这一时代 ,拼多多还在经历困难的生态调整。 生态修复期,寻找 合理“利润界限”现在拼多多仿佛“不知市值为何物”,每次开业绩会都跟投资人玩心跳,管理层把“高增加 不可持续”挂在嘴边,全然不顾接下来的“股价暴打”。 最新一季,剖析 师不停念,追问利润率企稳后“未来趋向 如何 ”,获得 的答复照旧“不以为当前利润水平可持续”。 但这不是“倔”,而是平台特质使然——拼多多是商家生态平台,与Meta等广告生态平台相比,具有潜在的利润界限。

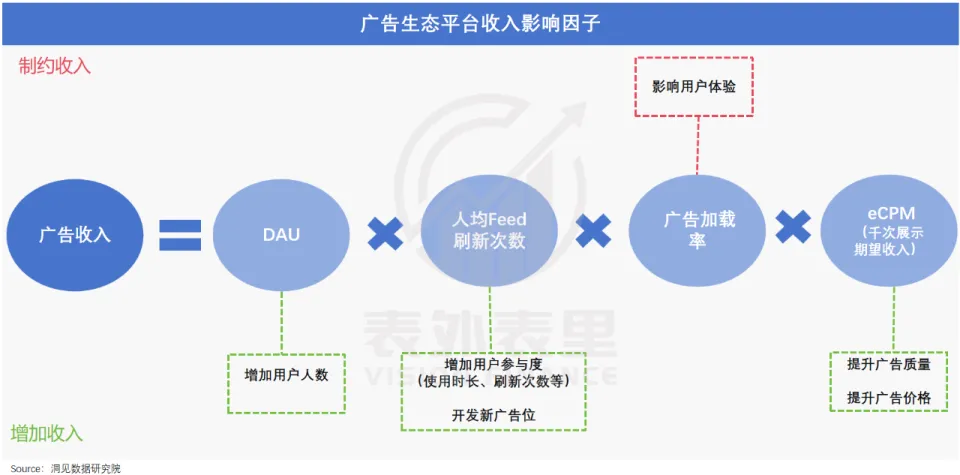

先说广告生态平台,只管用户规模和广告加载率有隐形天花板,但仍可通过技巧 做大年夜 收入。 以Meta为例,其AI广告系统 能根据用户的爱好和举动,主动分配广告至差别版位,镌汰用户的抵牾 。2024Q4,其在广告展现 次数同比增加 10%的环境下,日活跃用户仍增加 6%。 广告结果随之优化,其A+SC广告能将均匀单次获客本钱低沉17%,而回报提升了32%③。这缓解了广告主“一半广告费被糟蹋 ”的困境,吸引了预算倾斜,2024Q4其均匀每千次展现 代价提升了2%。

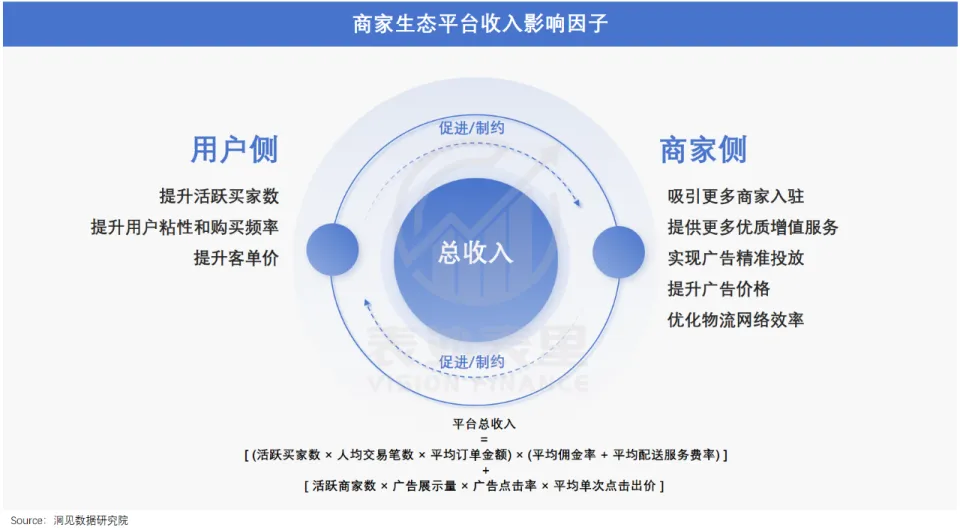

相比之下,商家生态平台,增加 叙事则“沉重”很多。 以美团为例,外卖业务 依靠营销费与佣金,但餐饮行业本就利润菲薄,平台任何方向的收费尝试,都大年夜 概刺痛商家敏感的神经。 即便提升了转化率,收入也难以涨到天上去——平台的业绩,依靠“用户-商家”双边网络效应的强度和健康度。而商家出餐、骑手配送能力有物理上限,用户需求也不会无限 增加 。

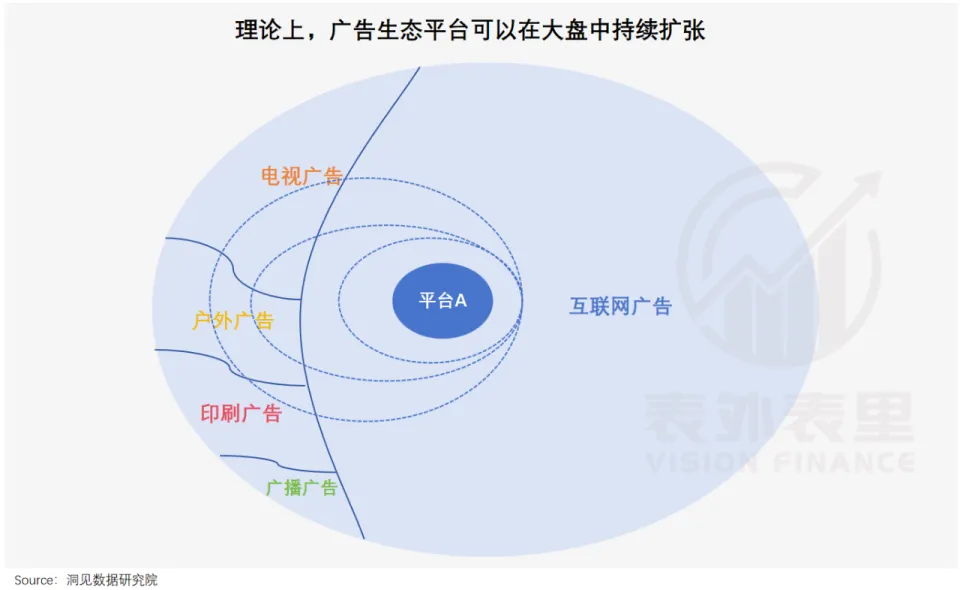

也就是说,扎根实体经济的商家生态平台,供应 弹性与需求弹性双双受限,不能无限 加杠杆。 而广告生态平台则差别,理论上可“上不封顶”:只要包管内容吸引力、算法精准度,就可以通过提价、加量不停扩展 ,甚至把电视、户外广告的蛋糕都切走。

是以 Meta们的利润增加 险些没有“潜在界限”,而拼多多、美团们则“戴着枷锁 跳舞 ”,须在生态平衡状态下攫取利润,一旦凌驾合理规模 ,便会引发 反噬。 可以看到,美团的外卖业务 ,一路 从流量中央,变为利润“奶牛”,再变成利润增加 引擎,外卖UE利润节节攀升。

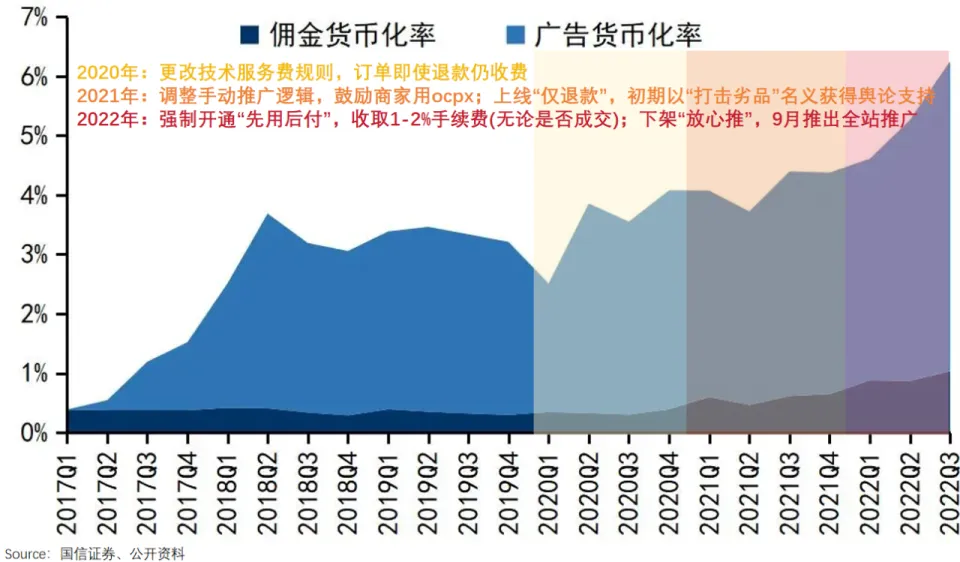

拼多多也云云,2020-2022年向商家的索取越来越重,钱币化率明显上涨。据国信证券数据,其2023年take rate已逼近6%,而阿里历史上最高也未凌驾5%。

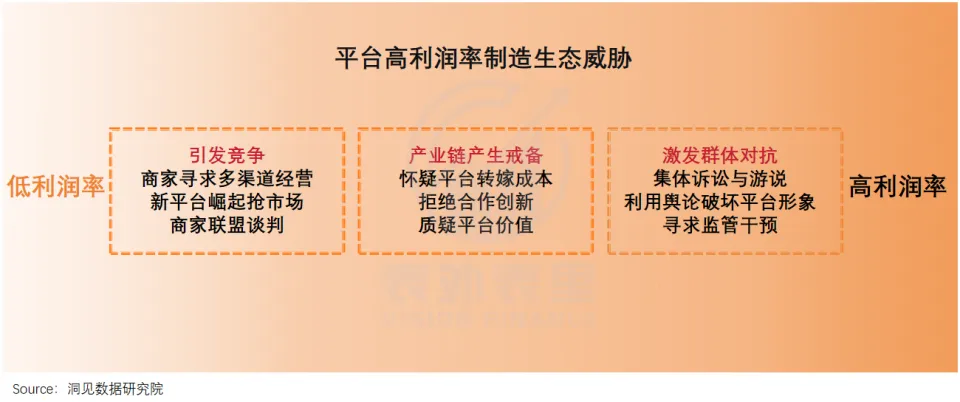

高抽成撑起了平台的光鲜业绩,却也在生态里埋下隐患。 竞争最先到来——商家负担加重,等于给敌手 递刀。京东恰是 举着为商家减负、为骑手撑腰、为用户维权的“公理之师”旗帜,提议 了外卖大年夜 战。 信任 也会随之崩塌。拼多多就一度从财产链“相助搭档”沦为“防备对象”,每每新政策推出,都被质疑是新的收割套路;其1P业务 ,更是被商家错误明确为用商家数据成长 本身,“既做裁判,又做活发动 ”。 更症结 的是,在这类平台上,中小商家才是主角。他们在温饱线上挣扎,平台压榨心血 ,只会逼他们对抗 。拼多多被恶意“炸店变乱”,恰是 走到了这最危险的一步。

但做不到高毛利,并不代表商家生态平台失去了想象空间。 3元一杯的适口可乐,二十年险些不涨价,却能统治货架,甚至成为资源市场“性感标的”。 这背后,靠的不是溢价能力,而是庞大年夜 的临盆 规模和高度主动化临盆 线,将单瓶本钱压缩 到极致。由此获得的代价优势,让敌手 难以到达划一规模而无法红利 ,最终 被隔离在外。 基于此,适口可乐即使 毛利不高,仍能保持渠道生态健康,活得很滋润。

回看美团和拼多多,前者假如守住“每单外卖红利 1元、利润率约3%”的底线,后者也将take rate掌握 在3%上下,现在的生态压力或可减轻。 幸亏两家平台都已开始回调,尤其拼多多,主站钱币化率从高点6%降至4.1%,渐渐接近 生态平衡区间。

这也意味着,其将从短期利润兑现型公司,演变 为成熟的“商家生态平台”——通过极致运营效率、规模化交易与低本钱履约,实现合理单位经济模子(UE)的良性运转。 这既能保住“多实惠”的用户心智,也能留住“跟着用户走”的商家,形成正向循环。且云云轻巧 转身 ,也是阿里、京东难以效仿的(需重构组织、改变运营逻辑以及从新 教诲用户等)。 当拼多多真正筑起基于系统 效率的护城河,其估值也将获得 修复。 小结五年倏忽而过,拼多多在变,消费环境在变,唯独代价审美仍旧,这就是估值“错付”的根源。 但这并不意 味着代价的消失,而是提示我们要用更长的时光 维度去明确它——生态修复后,拼多多大概有机会在合理利润界限内,以极致效率和稳固心智,从新 构建壁垒。 其真正的故事,才刚刚 进入“慢火熬制”阶段。只是这一熬,太熬煎 人了。 参考材料 ① 国补拉动家电大年夜 幅增加 ,上千品牌成交翻倍,消费活力 加快释放,中国贸易报 ② 财务政策全方位引发消费活力 ,经济日报 ③ 第二波“捕捉” AI红利 的人,白鲸出海 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作