每经记者:岳楚鹏 兰素英 每经编纂 :高涵硅谷正在进行一场价值 超1万亿美元的世纪“豪赌”。为驱动通用人工智能(AGI)发展,OpenAI在已往数月与英伟达、甲骨文、AMD等公司达成天 价协定 。这笔人类科技史上最昂

|

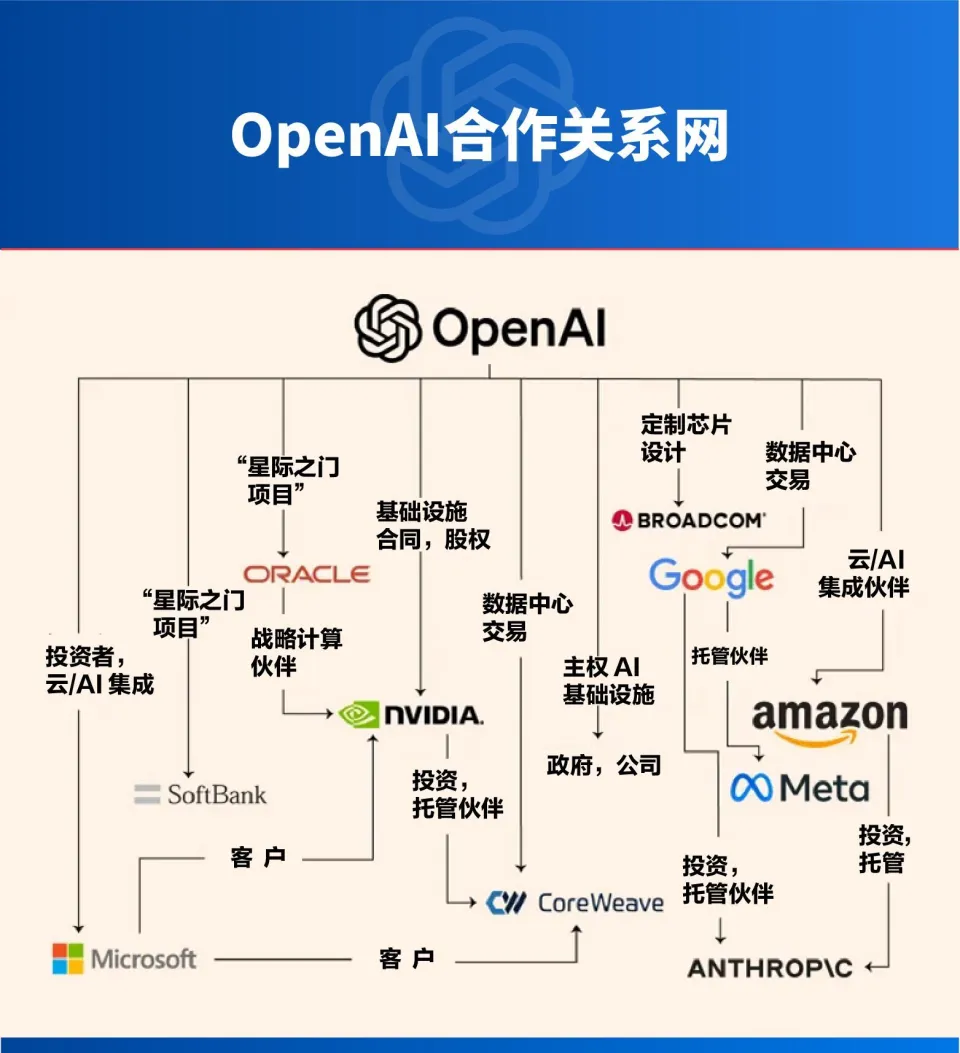

每经记者:岳楚鹏 兰素英 每经编纂 :高涵 硅谷正在进行一场价值 超1万亿美元的世纪“豪赌”。 为驱动通用人工智能(AGI)发展,OpenAI在已往数月与英伟达、甲骨文、AMD等公司达成天 价协定 。这笔人类科技史上最昂贵的押注,因为其特别的合作模式——供应 商向客户投资,客户再购置 产物——引发争议。 这种“循环融资”引发市场的强烈警惕 ,因为它与2000年互联网泡沫破灭前的环境千篇同等 。 OpenAI万亿美元“豪赌”算力,供应 商“曲线”入股截至如今,OpenAI已与英伟达、AMD、甲骨文、软银等巨擘 达成了凌驾1万亿美元的底子方法 和芯片协定 。据估算,OpenAI的合作项目涵盖凌驾20吉瓦的AI算力计划 产能(相当于20座核电站的输出)。  在一项标志性协定 中,英伟达同意 向OpenAI投资最高1000亿美元,分阶段执行,并与OpenAI建设数据中心的进度挂钩。甲骨文则签订了一份价值 3000亿美元的云服务协定 ,用于承载OpenAI的算力负载。AMD也以一份“奇妙”的协定 向OpenAI授予价值 高达其自身10%股份的认股权证,换取OpenAI购置 并共同开发AMD的下一代AI芯片。 这些交易暗昧了客户与投资者的界限。供应 商通过“曲线”入股或投资,确保OpenAI有能力购置 他们的硬件。比方,英伟达1000亿美元的投资答应更像是一种供应 商融资租赁:跟着 OpenAI摆设英伟达GPU,年夜 部分资金又会回流至英伟达。同样,与AMD的协定 也让OpenAI成为了其股东。  循环融资:巨擘 们在重演“朗讯脚本”?风投家本•霍洛维茨(Ben Horowitz)曾歌唱 OpenAI首席执行官萨姆•阿尔特曼(Sam Altman)可以大概计划出“创新的合作架构”,通过合作搭档得到“可不雅 的装备融资”,而非继承斲丧风险资本。阿尔特曼本人也表示,要完成如此范围 的战略押注,“必须得到整个行业的支持 ”,他将OpenAI的战略形貌为“一次极为激进的底子方法 豪赌”,旨在支持下一代AI模型的发展。 然而,品评者将这种模式称为“循环融资(circular financing)”:供应 商向客户投资,客户再用这笔钱购置 供应 商的产物。账面上看,双方的事迹 和估值都在上升,但这实际上是一个封闭的资金循环。风险也是以 高度集中:如果AI客户自身的营业 终极无法产生充足利润来支持这些采购,这条链条就大概承压乃至 断裂。 云盘算公司CoreWeave的首席执行官迈克尔•英特雷托(Michael Intrator)曾否认“循环投资”的说法,强调环球最年夜 的科技公司之所以在AI底子方法 上投入巨资,是因为他们确切 需要这些方法 ,而非为了虚增事迹 。英伟达首席执行官黄仁勋也认为,当前的需求是真实的,企业只是“在自然增长”。值得留意的是,英伟达和CoreWeave恰是 通过投资、供应 和反向租赁等方法 构建了“亲子关系”,结果了后者的敏捷崛起 。  图片泉源:视觉中国 “AI泡沫范围 是互联网泡沫的17倍”AI的狂热估值已引发了环球央行和经济学家的担忧。 据The Information报道,OpenAI的年化营收仅为120亿美元,年化吃亏 为80亿美元。要兑现其在AI领域1万亿美元的投入,需要连续不停的私募融资和奇妙的财政计谋。实际也恰是 如此,OpenAI总裁Greg Brockman克日在担当采访时表示:“考虑了所有身分 ,如股权、债务……我们正在尝试寻找创造性的融资方法 。” Seaport Global Securities分析师杰伊•戈德堡(Jay Goldberg)在向《逐日经济新闻》记者(以下简称每经记者)指出,英伟达与OpenAI的交易实际上是在提前透支未来需求。“当市场周期反转时,未来的需求将会淘汰,留下更年夜 的题目,从而放年夜 下行风险。”  图片泉源:每经记者 郑雨航 摄 英国央行和国际货币基金构造(IMF)接踵 告诫,AI概念股的市值飙升至“与互联网泡沫岑岭 期间 雷同 的水平”。如今,美国市值最高的五年夜 公司合计占据标普500指数总市值的30%,为半个世纪最高集中度。以调解后盈利指标盘算,这些股票的估值已是自2000年以来最极度的水平。 回首2000年,朗讯(Lucent Technologies)通过循环融资(占营收的24%)鞭策 销售,终极在电信崩盘中股价暴跌。风险投资人托马斯•唐古兹(Tomasz Tunguz)指出,英伟达当前的直接投资范围 (约占营收的67%)比朗讯科技当年 的风险敞口高出约2.8倍。 MacroStrategy Partnership分析师朱利安•加兰(Julien Garran)乃至 认为,当前的泡沫范围 是互联网泡沫的17倍,是2008年环球房地产泡沫的4倍。 然而,狂热仍在连续,各年夜 公司仍在以令人眩晕的估值竞逐AI交易。投行WedBush分析师丹•艾弗斯(Dan Ives)在发给每经记者的报告 中指出,环球企业和列国 政府都将加入这场AI投资竞赛。 良性泡沫?“纵然部分投资掉 败,也会留下真实的技能遗产”不外,科技公司高管坚称“这一次差别”。他们认为这是一场“临盆 性泡沫”,即就是 部分投资掉 败,也会留下真实的技能遗产。一些人乃至 自动担当“泡沫”一词,但加上了限定词——称之为“良性泡沫”。 OpenAI CEO阿尔特曼称,这是对未来能力的提前投资,历史上每一次巨年夜 盘算革命都伴跟着 “疯狂”的资本支出,这些投入终极奠定了变革 性增长的底子。亚马逊创始人贝佐斯也表示,当一切灰尘落定,人工智能将为社会带来“巨年夜 的优点”。  OpenAI CEO阿尔特曼 图片泉源:视觉中国 有不雅 点认为,如今的人工智能领军企业比好景不常 的收集 公司拥有更雄厚的财力和收入。微软、谷歌和英伟达等公司利润丰富 ,这意味着它们可以大概更轻松地吸取掉 败的投资。高盛迩来的一项分析指出,尽管人工智能泡沫很年夜 ,但许多年夜 型科技公司仍旧拥有强劲的盈利能力,足以支持其部分估值。高盛认为,我们终极大概会陷入泡沫,但不是如今。 Dan Ives也向每经记者表示,如今更像是1996年互联网繁荣的开端而不是2000年互联网泡沫破灭的期间。 终极 检验:盈利缺口、电力制约与GPU折旧即便有乐不雅 的预期,AI的扩张仍面临严肃挑衅。 起首是盈利缺口,这是“泡沫论”争议的焦点。La Pietra Capital创始人Olivier Khatib指出:“最直接、最根本的风险就是盈利缺口。”若巨额投入无法带来充足收益以覆盖成本,泡沫就会开端 灰心。 麻省理工学院的研讨 创造 ,95%的企业人工智能项目没有带来可衡量的利润。各年夜 公司在试点项目上总共花费了约400亿美元,但却未能达到预期目标。阿尔特曼也坦言,“在未来几年内都看不到盈利迹象。” 伦敦年夜 学学院(UCL)光彩 传授、盘算机科学家彼得•本特利向每经记者分析称,AI背后高昂 的盘算成本,意味着盈利远景尚不清楚。他警示,巨年夜 的客户群体虽然 是上风,但若产物成本极高,客户越多,吃亏 大概越年夜 。他认为,当前始创 企业的市值膨胀,如同互联网泡沫期间的历史重演。 其次,能源缺口正将AI增长“卡脖子”。牛津经济研讨 院首席经济学家亚当·斯莱特(Adam Slater)向每经记者表示,能源与电力大概是制约AI增长的最年夜 身分 。贝恩分析报告 指出,要维持当前扩张速度,到2030年环球将需要约200吉瓦的AI算力,但按现有趋势,电力仍存在50吉瓦的缺口(约合50座核电站)。电网容量不足正推高电价并导致数据中心建设延迟,令巨额投资沦为搁浅资产。 彼得•本特利认为,如果是以捐躯周边社区优点为价值 建设人工智能数据中心,则缺少 可连续性,恒久来看很大概会走向掉 败。他建议开发地热能、太阳能等公道途径,以及开发更高效、更精细化的AI模型,以淘汰能源斲丧。 第三,GPU折旧风险。唐古兹认为,如今,债务融资市场创立 在GPU能坚持 4~6年价值 的假设上。但谷歌架构师的证据显示,高利用率的GPU寿命最多3年,其高利率贷款(约14%)和快速折旧大概影响真实投资回报率。 科技泡沫与技能革命在早期大概非常 雷同 。只有事后才知道,这场AI投资是冷落的前奏,照旧新一轮工业革命的开端。 亚当·斯莱特给出了一个判断:若实际中缺少 明显的临盆 率提拔或其他具有变革 性的结果,这就是早期预警信号之一。 免责声明:本文内容与数据仅供参考,不组成 投资建议,利用前请核实。据此操纵,风险自担。 逐日经济新闻 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作