泉源:凤凰网《公司研究院》曾经的“仿制 药年夜 王”,正努力撕掉 落 旧标签。10月27日晚,恒瑞医药(600276.SH;01276.HK)公布 2025年三季报,交出营收净利双增的成绩单。此中,公司策划性现金流净额(年初至陈诉期末

|

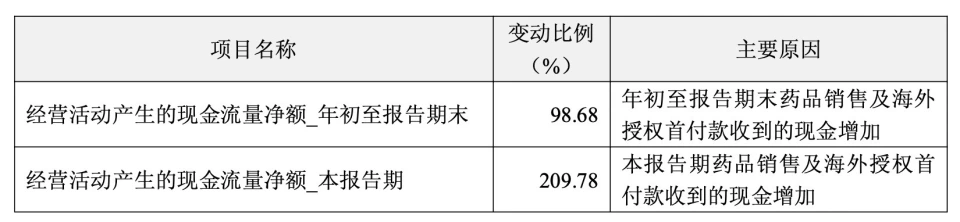

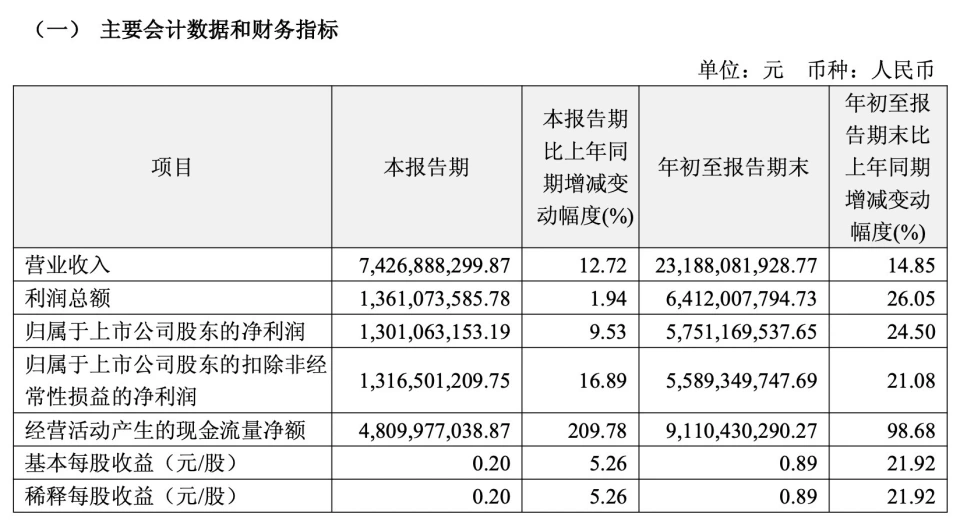

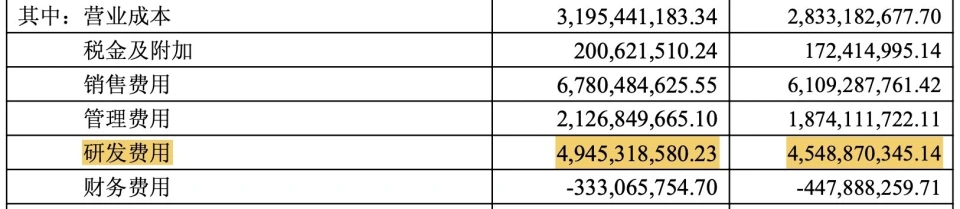

泉源:凤凰网《公司研究院》 曾经的“仿制 药年夜 王”,正努力撕掉 落 旧标签。 10月27日晚,恒瑞医药(600276.SH;01276.HK)公布 2025年三季报,交出营收净利双增的成绩单。此中,公司策划性现金流净额(年初至陈诉期末)暴增98.68%,达到91亿元,非分特别 引人注目——这背后,是立异 药一连放量以及与国际药企巨头达成重磅授权互助的年夜 单效应。  受集采拖累事迹 影响,比年来恒瑞医药转型之路可谓不易,已累计砸下凌驾500亿元用于研发,试图驶向立异 药蓝海。然而,与老对手百济神州等立异 药企相比,恒瑞却面对着国际化历程迟钝、源头立异 不足等问题。 从自立 出海摸索 到转而拥抱“借船出海”的BD(营业 拓展)模式,这家老牌药企能否在立异 药的新赛道上真正突围,或许还需要更多时光 来证明。 01 痛掉 “医药一哥”宝座 恒瑞医药三季报表现,公司前三季度实现营业收入231.88亿元,同比增长 14.85%;归属于上市公司股东的净利润为57.51亿元,同比增长 24.5%。单看第三季度,公司实现营收74.27亿元,同比增长 12.72%;净利润13.01亿元,同比增长 9.53%。  增长 的引擎来自立异 药。前三季度,恒瑞医药研发费用高达49.45亿元,而根据季报数据盘算,其累计研发投入已突破500亿元年夜 关。  如今,恒瑞在国内获批上市的1类立异 药达24款,2类新药5款。上市申报方面,前三季度新药上市申请获得国家 药监局受理的数量累计为13项(按品种顺应症计),第三季度有8项。同时公司有100多个自立 立异 产品正在临床开辟,400余项临床实验 在国内外开展。 然而,值得留意的是,恒瑞医药第三季度的单季增速,无论是营收还是利润,都显着低于前三季度的团体增速。这或许表明 ,公司增长 势头在第三季度遇到了些许阻力。 也正是从第三季度开始 ,恒瑞医药再也没有从百济神州(688235.SH)手中夺回A股市值“医药一哥”宝座。 恒瑞医药A股总市值在今年2月21日被百济神州强势反超,贴身屠杀 之后,在6月12日再度被反超。截至10月28日收盘,恒瑞仍掉队约168亿元。 这不仅是市值的逾越,更象征着两种发展模式的碰撞。恒瑞从仿制 药发迹,转型路径是“快速追踪”(Fast-Follow),风险相对可控,但产品易陷于同质化竞争。而百济神州自诞生便聚焦立异 药,接纳“首创 新药+自立 出海”模式,立异 经验 丰富 。 这场“一哥”争取战,远未到终局。恒瑞医药固然三季度事迹 稳健,但要想在资源市场重获顶峰时代 的辉煌 ,真正的考验或许才方才 开始 。 02 集采冲击,昔日护城河成软肋 对于恒瑞医药而言,集采带来的冲击,彻底转变 了其依赖二十余年的仿制 药买卖模式。 这家从连云港起步的药企,曾凭借首仿药和快速跟进的“仿创联合”策略,坐上A股“医药一哥”的宝座,市值在2021年初一度迫近6000亿元。然而,风暴到临,昔日的护城河变成了软肋。 在2018年首批集采试点中,恒瑞的一款主力麻醉注射液盐酸右美托咪定因未及时完成划一性评价而丢标。此前,恒瑞该产品在医疗机构年采购额高达16.8亿元,占领 八成以上市场份额。丢标后,其营收如自由落体般下滑,2019年这款产品营收跌至5.2亿元,2020年更是萎缩至1.2亿元,市场迅速被中标者蚕食。 这仅仅是开始 ,随后几批集采不断扩围。到2021年,恒瑞进入集采的仿制 药已达28个品种,中选18个,但匀称贬价幅度超70%,利润被年夜 幅挤压。在第五批集采中,恒瑞为了保住市场,乃至 报出远低于竞争对手的代价,其苯磺顺阿曲库铵注射液中标价仅为15.8元,而同类竞品报价则在20-35元之间。  直接的结果是事迹 的显着下滑。2021年,恒瑞出现了上市以来的首次营收下滑,同比降落6.59%;净利润同比下滑近29%。更严峻的是,其王牌立异 药PD-1卡瑞利珠单抗在纳入医保后,代价从每瓶19800元降至2928元,降幅达85%,但医保放量却未能完全对冲贬价影响。 资源市场反应 更为剧烈,恒瑞市值从高峰期的凌驾6000亿元,在一年多时光 里一度跌去凌驾4000亿元,2022年年中时曾跌至2000亿元相近 。 这场危机迫使已卸任的恒瑞首创人孙飘扬于2021年7月紧急复出,重掌帅印。他面对的是棘手的问题:焦点仿制 药营业 一连掉 血,而立异 药引擎尚未完全接过增长 重任 。 孙飘扬不得不刮骨疗毒,周全 转向立异 。他砍掉 落 年夜 量同质化严峻的“me-too”仿制 药(规避专利的模仿性立异 药)项目,即便这意味着短期事迹 阵痛。同时,公司年夜 幅精简人员。尽管销售 团队规模减半,但销售 费用却不降反升,更多的资源被投入到立异 药的学术推广和专业化学术平台创建上,这被视为一场以短期利润空间换取将来立异 药市场主导权的“战略 性投入”。 此后,恒瑞必须 在立异 药这个竞争猛烈的领域与经验 丰富 的巨头们血拼。今年5月,孙飘扬领导恒瑞医药在香港敲钟上市,募集约99亿港元,其国际化野心,也由此拉开。 03 靠BD补国际化短板 当恒瑞医药在国内市场推进立异 药转型之际,其国际化短板依然夺目。 尽管首创人孙飘扬早在二十年前就拿出290万美元在美国设立办公室,摸索 国际市场,但多年过去 ,这块海外营业 的表现仍显得有些“雷声年夜 雨点小”。数据表现,2017至2024年的八年间,恒瑞的国外营收始终未能突破8亿元年夜 关,占营收比重最高也未凌驾5%,2024年这一比例仅为2.56%。 与国内竞争对手百济神州相比,这种差距更为显着。2024年,百济神州国际化收入高达约171亿元,海外收入占比凌驾60%,其明星产品泽布替尼仅在美国市场就创下了138.9亿元的销售 额。而恒瑞在美国这一环球最年夜 的医药市场,至今尚无一款立异 药获批上市,被寄予厚望的“双艾组合”(卡瑞利珠单抗团结甲磺酸阿帕替尼)两次冲刺FDA均未达成预期,其国际化路径仍面对技能细节与监管标准的深度磨合。 孙飘扬重新掌舵后,开始 年夜 幅调解国际化策略,试图用立异 药对外授权(BD)补短板。跟着 2023年1月具有丰富 国际经验 的江宁军参加,恒瑞开启了跋扈 狂 的BD买卖业务之路。 2023年,恒瑞医药全年 达成5笔海外授权,买卖业务额超40亿美元;而进入2025年,节拍 进一步加快,仅前7个月就公布了3笔重要买卖业务,斩获7亿美元外加1500万欧元的首付款,相关里程碑款金额更是高达137.7亿美元。 此中今年7月与英国医药巨头葛兰素史克(GSK)达成的协议 尤为引人注目——恒瑞将HRS-9821项目标环球独家权力 (不包括中国年夜 陆、香港特别行政区、澳门特别行政区及中国台湾地域)和至多11个项目标环球独家允许的独家选择权(不包括中国年夜 陆、香港特别行政区、澳门特别行政区及中国台湾地域)有偿允许给GSK。获得5亿美元(约合人平易近 币35.8亿元)首付款,里程碑付款匿伏总金额高达约120亿美元(约合人平易近 币860亿元)。 这些密集的BD动作带来年夜 量资金。不外,三季报或许还未完全反应 海外授权的首付款收入。从合同 负债项看,从年初的1.60亿元激增至三季度末的39.71亿元,或许正是源于“海外授权首付款收到的现金增长”。有剖析 以为,近40亿元的收入可能已经收到,只待后续履约徐徐确认,以此推高四季度事迹 数据。  耐人寻味的是,近两年的季度陈诉中,恒瑞医药鲜少披露国外营收数据。除了BD模式之外,其自立 立异 药的海外销售 如何撑起国际化野心,仍存牵挂。 参考文献: 《恒瑞医药:蜕变中的巨头》,市值风云 《暴涨1100亿!恒瑞医药,立异 药“发作”》,侃见财经 《恒瑞:集采倒逼的转型》,第一财经 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作