贵州茅台,这个一度被誉为“A股王者”的白酒龙头,在2025年遭受 前所未有的“寒冬”。先是10月底,公司突然官宣换帅,五年历经四次掌门更迭,意味着老酒企面临新一轮战略博弈与周期挑衅;紧接着两天之后,三季报表现

|

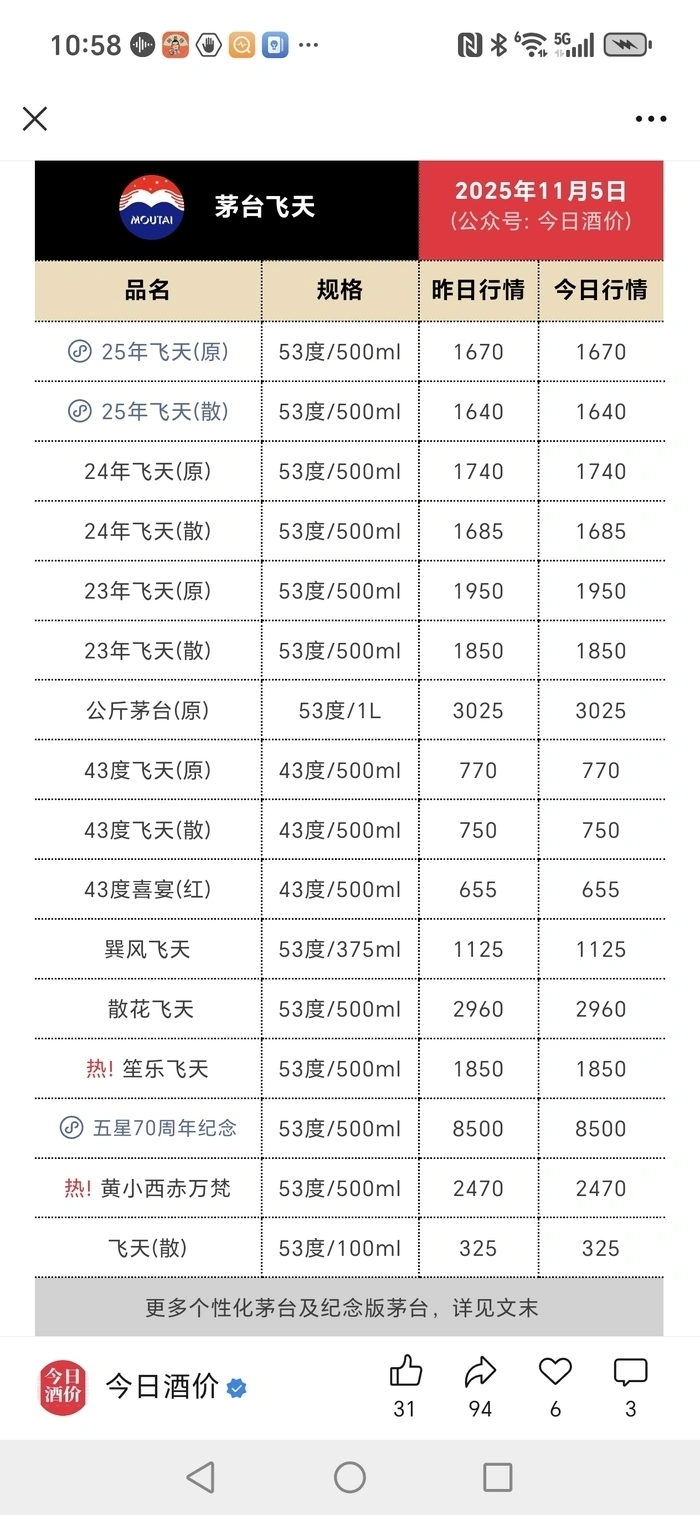

贵州茅台,这个一度被誉为“A股王者”的白酒龙头,在2025年遭受 前所未有的“寒冬”。先是10月底,公司突然官宣换帅,五年历经四次掌门更迭,意味着老酒企面临新一轮战略博弈与周期挑衅;紧接着两天之后,三季报表现企业净利、营收增速均放缓至不够 1%,创下自2015年以来新低;11月4日,有电商平台53度飞天茅台的补助 后代价已触达1499元/瓶,同日公司股价较岁首年月 高点下跌约20%,市值蒸发超5000亿元国平易近 币。 究竟上,相较茅台的艰巨处境,其他酒企的日子更欠好过。10月末,白酒上市公司交出“史上最差三季报”,行业营收总额与净利总额同比双降,五粮液“量价双杀”,多家酒企涌现 合同欠债 集体降落、贩卖费用罕见紧缩的“控费过冬”信号。在白酒消耗疲软和经销商去库存的年夜 配景下,或许,行业真正意义上的磨底才刚刚开端 。  五年间四换掌门人,市值较岁首年月 蒸发5000亿元,茅台究竟怎么了? 对于行业龙头贵州茅台来说,近来一周多时间内,似乎糟苦衷 不停,而串起这齐备的开端是从一则人事调解提及。 10月25日,茅台团体召开年夜 会公布重年夜 人事调解:张德芹不再担任董事长职务,由贵州省能源局局长陈华接任。然而,这间隔张德芹就任茅台团体董事长,时间仅已往一年半。 梳理可见,已往五年间,茅台四次改换 掌门人,如此频繁的一把手更迭在年夜 型国企中实属罕见。对此,业界关注的核心在于,此番换帅的背后逻辑是什么? 作为从基层制酒工一步步干起来的茅台“老臣”,张德芹2024年上任后主动修复企业与经销商关系,在他任内,茅台的经销商数量净增加 了180余家。数据表现,匀称每个经销商一年给茅台发明 的收入,从2023年的3845万元飙升到4469万元, 提升十分显着。 虽然张德芹积极盘活渠道,但究竟形势比人强,飞天茅台的市场代价却是 一路 下跌,这或许也是企业主动选择再次换帅的关键因素。  11月4日,拼多多53度飞天茅台的补助 后代价已触达1499元/瓶,散瓶批发参考价从岁首年月 的2200元连续下滑,目前已跌破1700元年夜 关。 实际上,代价下行背后,贵州茅台面临显著增加 压力。三季报数据表现,公司本年第三季度0.35%的总营收增速创下自2016年以来新低,而0.48%的净利润增速则创下自2015年以来新低。 业内人士分析,从财务数据看,茅台赚钱 没从前那么轻松了。2020年的时候,茅台每得到1元收入,只需要投入0.15元的运营资本。到了本年前三季度,这个数字变成了0.35元。虽然还在健康规模 ,但趋向 说明,公司需要自己垫钱的地方变多了,赚钱 的难度增加 了。 股价层面,截至11月4日收盘,茅台股价报收于1435元/股,较岁首年月 高点下跌约20%,市值蒸发超5000亿元国平易近 币。如果把时间线拉长,该公司股价曾于2021年2月达到2608.59元,彼时仅用不到8年时间,股价涨幅137倍,市值最高达到3.2万亿元。然而,目前公司市值却降至11月4日的1.78万亿元,缩水幅度超44%。  从资本市场的视角看,茅台正履历从“成长 股”向“代价股”的估值重构过程。随着古迹 增速放缓,投资者对茅台的估值逻辑也在发生 变化。从前更多关注其成长 性,如今则更重视 分红率、现金流等代价指标。 在庞杂 的长处格局中推动增加 ,向来是茅台历任向导者共同 面临的核心命题。眼下,打破僵局的期待,已落在新任掌门将怎样出牌之上。 经销商打款意愿低迷,需求萎缩和场景消失 ,白酒怎样破局? 如果横向不雅 察 整个行业,不但仅是茅台,在政策调控、消耗转型与存量竞争“三重叠加”的宏不雅 配景下,白酒行业整体离别 了已往狂飙突进式成长 ,产量、营收与利润等关键指标连续紧缩,多数酒企古迹 承压。 财报表现,19家白酒上市企业2025年前三季度实现业务收入累计达3176.58亿元,同比降落5.84%。此中,第三季度数据更为显着,15家企业营收同比降落,16家涌现 净利润同比下滑,单季跌幅均创下2014 年行业调解期后的新高。  具体来看,2025年第三季度,五粮液的业务收入和净利润分别 为81.74亿元、20.19亿元,同比分别 淘汰52.66%、65.62%,双双“腰斩”。同时公司还面临着代价倒挂的严肃危急。其核心年夜 单品第八代五粮液散瓶批价目前约790元,原箱批价约820元到825元,远低于1019元的出厂价,且已低于高度国窖1573。更值得关注的是,除了线下价盘不稳,线上的五粮液也是反复破价。 地区酒企同样集体“陷落”,多家乃至跌破汗青记载。比如,口儿 窖第三季度净利润同比降落92.6%,为自2015年上市来表现最差单季度,营收同比下滑46.23%;水井坊营收、净利跌幅均凌驾50%;古井贡酒作为徽酒龙头,第三季度净利润年夜 幅下跌74.56%,营收骤降51.65%。 白酒行业整体低迷是茅台下跌的直接推手。2025年上半年,白酒产量同比降落5%,库存压力凸显,高端白酒库存约2到3个月,次高端产物终端价低于出厂价,形成“代价倒挂”。 需求布局变迁和场景消失 则成为最年夜 拖累。2025年1到9月天下规上白酒企业产量265.5万千升,降幅9.9%,为一连第九个季度负增加 。行业层面监测表现,三季度终端开瓶率同比降落23%,婚宴、商务宴请场景淘汰幅度接近30%。 用户层面,年轻消耗者(18到35岁)对白酒喜好 降落,转向低度酒、啤酒或进口 酒。按照 尼尔森陈诉,2025年Z世代白酒消耗占比仅15%,远低于中年群体的40%。当前,年轻人更注重健康和多样化,“茅台文化”在他们眼中已显老派。  与此同时,合同欠债 (即预收款项 )的年夜 幅下滑更让酒企觉得 落井下石。除茅台外,各年夜 酒企的合同欠债 广泛降落20%~60%,此中古井贡酒较岁首年月 降落61.76%,洋河股份降落37.90%,口儿 窖降落凌驾20%。这一变化直不雅 反应 了经销商打款意愿的低迷,其背后是渠道库存的广泛高企。 新浪财经研讨 员罗雪峰认为,面临高库存压力,经销商不再被动继承厂家压货使命,转而通过暂停打款、减少订单等方法 ,倒逼厂家接纳“减产保价”步伐。这种变化打破了过往多年形成的“厂家主导”渠道模式。 业内广泛认为,白酒行业此轮调解至少连续至2026年春节。短期看,四季度经销商年夜 会将成为“压力测试”:厂家是否继承压货?返利政策怎样调解?库存能否真正去化?决定 行业能否在2026年迎来弱苏醒 。 罗雪峰表现,中恒久看,三年夜 趋向 不成 逆转。起首是品牌会集度提升,TOP5收入占比有望从2024年的42%提升至2027年的55%,中小酒企将加速退出;渠道利润重塑,从“厂家主导”转向“终端为王”,经销商话语权提升,直销与电商占比或突破20%;消耗场景再造,宴席、商务之外,悦己、保藏 、投资需求将成为增量,年份酒、文创酒、小酒版等细分赛道突起 。 记者:苏冉 摄影:苏冉 编辑:曹梦佳 校订 :刘恬 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作