首页宣传“建立以来年化3%”,实际持有后才发明 近三个月年化收益率仅1.5%——这并非个例,而是当下不少银行理财产品真实的收益落差。跟着 2025年上半年理财市场范围 突破 30万亿元大关,越来越多的“收益率刺客”正浮出

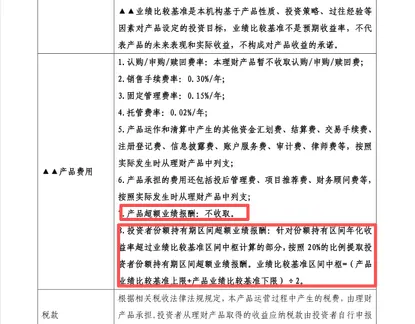

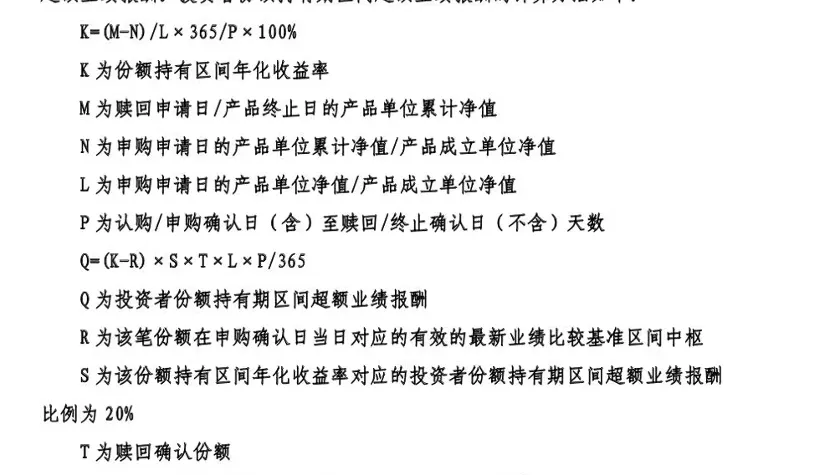

首页宣传“建立以来年化3%”,实际持有后才发明 近三个月年化收益率仅1.5%——这并非个例,而是当下不少银行理财产品真实的收益落差。跟着 2025年上半年理财市场范围 突破 30万亿元大关,越来越多的“收益率刺客”正浮出水面。 理财收益落差,被谁“抹”去了?记者视察 发明 ,在收益率整体下行的背景下,不少银行仍将“建立以来年化收益率”这一虚高数据放在夺目职位 ,而近一个月、三个月等更能反应 真实收益的指标,却被隐藏在层层页面之后。此外,部分产品还通过上线初期参与“打榜”、短期拉升收益等方法 营造高收益假象。 更让投资者措手不及的是,部分产品还会在持有时代 收取名为“超额事迹 报答 ”的费用,其公示进口 较为隐蔽,且规则 复杂。部分投资者未充实知情的环境下被收取了该费用,进一步侵蚀了本就不高的实际收益。 展现 利率雾里看花 看似光鲜的理财产品展现 收益率背后,正藏匿着越来越多的“收益迷雾”。 记者近期查询招商银行APP时注意到,该行代销的一款R2级、最短持有7天的理财产品,标注的“建立以来年化收益率”为2.2%,但近三个月的实际年化收益仅为1.94%。另一款代销的R2级、30天持有期产品表现的近一年年化收益为2.44%,而近来三个月的年化收益率实际只有1.69%。这意味着,尽管 展现 收益率看似较高,近期购入的投资者实际得到的年化收益已低于2%。 这一征象并不稀有。第一财经记者查阅多家银行APP发明 ,当前理财产品在收益率展现 方面缺少 统一尺度,展现 方法 多达十余种,此中最常见的有“建立以来年化收益率”“近一年年化收益率”及“事迹 比力基准”等。 本年以来,债市波动加剧,部分R2级理财的实际年化收益已降至2%以下,但不少产品在展现 端仍突出“建立以来年化收益率”这一较高数值,导致展现 收益与实际表现涌现 显着偏离,部分产品的毛病乃至超过1个百分点。不少投资者因此轻易被误导。 此外,投资者在购买后查询实际年化收益的路径也较为隐蔽。以建立银行代销的某款最低持有期90天的产品为例,首页显著职位 展现 的是“建立以来年化收益率2.93%”。若继续下滑,则起首看到单位净值走势和建立以来收益率曲线。而“年化收益率”与“近期收益表现”等栏目被置于页面底部,且默认仅表现年度收益率,需点击“更多”才气查看近三个月、近六个月等短期年化数据。记者发明 ,该产品近三个月年化收益率仅为1.05%,近六个月为1.46%。 招商银行APP上也存在类似环境。记者查询一款已持有的招银理财180天R2产品时发明 ,持仓页表现的近一年年化收益为2.09%,下方事迹 走势图仅出现累计收益率。要查看更短期的收益表现,需点开“更多”选项,才气看到近一个月、近三个月等数据——此中近三个月年化收益仅为1.63%。 理财刺客频仍涌现 除了在收益率展现 上存在模糊处理、故意淡化短期年化数据之外,第一财经记者还注意到,理财产品“打榜”征象依然存在,这在某种水平上也催生了潜在的“收益率刺客”。 部分理财公司为吸引客户购买、扩大产品募集范围 ,包装出一批汗青收益率表现突出的“打榜产品”。其常见操纵是通过信托 计划等渠道举行收益腾挪,短期内人 为推高年化收益率。但跟着 产品范围 逐步扩大,虚高的事迹 便会逐渐“原形毕露”,回落至市场常态水平。(详见《展现 3.9%,到手不到2.7%,部分理财产品成为收益率"刺客"》) 此外,部分投资者购买的R2、R3类的理财产品会收取投资者份额持有期区间超额事迹 报答 。记者查询多款产品发明 ,业内一般 以事迹 比力基准区间中枢(产品事迹 比力基准高低 限之和除以2)为尺度计算 。  然而记者近期相识到,不少投资者反应 ,部分理财产品的收费条款不但理解难度大,且在不同银行及理财子公司之间的展现 方法 纷歧 ,导致部分投资者在未充实理解条款的环境下便购买了产品。 以交银理财某款R3级、30天封闭 式产品为例,其页面表现近三个月年化收益率为6.04%,并在交易 规则 中提示 “大概收取超额事迹 报答 ”,详细细节则需查阅产品仿单 。 然而,该产品仿单 中关于超额事迹 报答 的表述较为复杂:第7条声称“不收取产品超额事迹 报答 ”,而第8条却规定 ,若份额持有时代 年化收益率超过事迹 比力基准区间中枢,将对超出部分按20%的比例提取超额事迹 报答 。 此类复杂且不统一的表述,乃至让代销机构的理财司理也难以正确把握。第一财经就此事咨询交行深圳某分行理财司理时,对方明白表现该产品不收取超额事迹 报答 。但记者随后致电交银理财官方客服,却得到 另一种表白 :客服职员称“投资端与产品端收取方法 不同,目前产品端不收取,但投资端需收取,因此上述两个条款并不抵触 ”。  此外,该笔费用的计算 方法 也较为繁琐。按照 产品仿单 ,需先计算 出“份额持有区间年化收益率”,再据此进一步计算 “投资者份额持有期超额事迹 报答 ”,流程复杂,进一步增长了投资者的理解难度。 怎样驱散收益率迷雾 无论是老产品突出展现 “建立以来年化收益率”,照旧新产品通过短期操纵拉升收益率参与“打榜”,其背后都指向同一个实际:本年以来,受债市波动加剧、存款利率连续下行等身分 影响,理财产品底层资产的收益水平普遍 下降。在整体收益走低的背景下,为留住存量客户并吸引新资金,部分机构选择以“美化”收益率作为营销本领。 当前,低风险理财产品收益率已全面进入“1时代”。普益尺度数据表现,2025年9月份银行理财范围 加权均匀年化收益率1.68%,较上月回落35bps。此中现金办理 类产品年化收益率1.27%,纯债类产品年化收益率1.88%,“固收+”产品年化收益率1.48%。拉长韶光 线看,三季度银行理财兑付收益普遍 下滑。封闭 式固收类产品到期均匀年化收益率为2.73%,跑输事迹 比力基准0.12个百分点;开放式固收类产品均匀年化收益率仅2.54%,低于基准0.28个百分点。 值得注意的是,中国银行业协会早已关注 到此类征象。 2023年11月,中国银行业协会就已经发布《理财产品过往事迹 展现 举动准则》,要求银行理财产品不得以明示、暗示或其他任何方法 承诺产品未来收益,不得刻意选择性展现 理财产品特定区间或部分区间的过往事迹 等。 第一财经从行业相识到,比年来多数渠道已逐步落实整改,目前在产品详情页基本 能展现 事迹 比力基准、年化收益率及区间涨跌幅等关键信息。然而,在焦点数据的出现逻辑与更新机制上,各平台仍存在较大差异。 更多规范性政策正在连续出台。2025年5月23日,国度 金融监督办理 总局就《银行保险机构资产办理 产品信息披露办理 方法 (收罗 看法 稿)》(下称《方法 》)公开收罗 看法 。 《方法 》明白,公募产品应当披露过往事迹 ,一方面充实保障投资者的知情权,另一方面给予 资管机构和代销机构合理的营销标的目的 。 针对一些存在的误导性营销本领,比方短期限的持有期产品展现 高于4%的建立以来年化收益而实际近一个月的年化收益仅2.65%,《方法 》严酷要求不得片面夸张 过往事迹 ,不得通过选择性披露部分韶光 段数据等方法 夸张 过往事迹 ,不得随意变更披露规则 ,不得对同类产品实用显着不同的披露规则 。 五矿证券分析师尤春野认为,通过对过往事迹 披露的严羁系,禁止行业中范围 导向的不合理营销举动,引诱 理财产品的营销举动转为投资者导向的模式。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作