文 | DataEye几天前,阿里正式颁布 “千问”项目上线,千问APP公测版也同步登陆各年夜 应用市场,一时光 ,年夜 量用户涌入直接导致千问APP短暂瓦解;11月19日,千问APP最高升至App Store免费应用总榜第三名。升级 后的

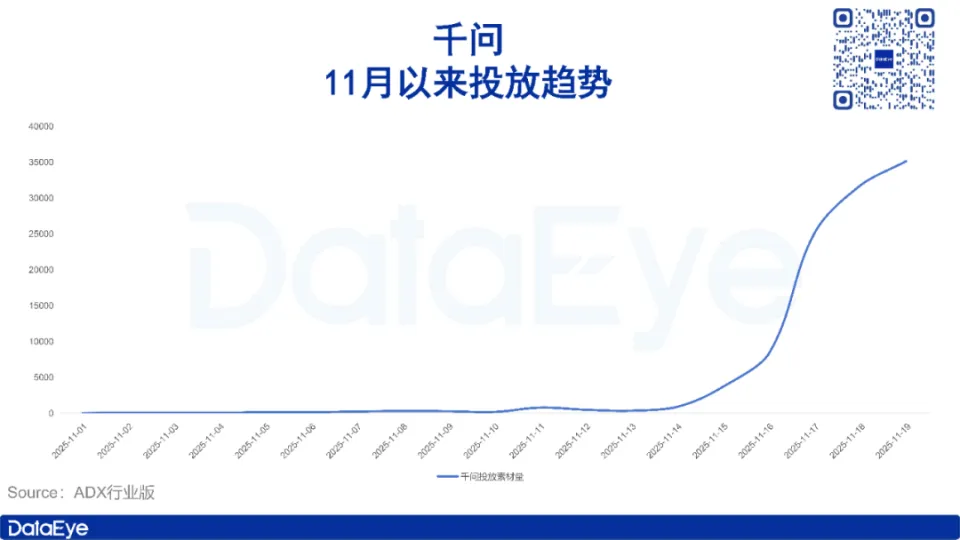

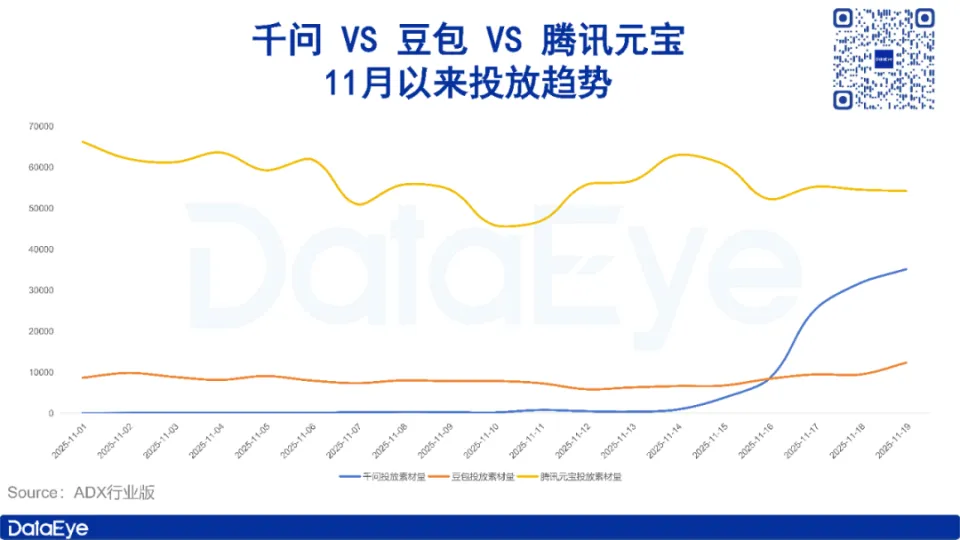

几天前,阿里正式颁布 “千问”项目上线,千问APP公测版也同步登陆各年夜 应用市场,一时光 ,年夜 量用户涌入直接导致千问APP短暂瓦解;11月19日,千问APP最高升至App Store免费应用总榜第三名。 升级 后的千问APP产品计划与同类产品相似,在功能上较通义有所增长,包括AI视频、AI绘图、音视频速读、实时记载、AI条记、深度研讨 等。 作为阿里在AI领域的又一重磅动作,千问APP的登场也代表着阿里集团通过原生AI应用正式切入AI to C疆场 ,中国AI市场C端进口 争取战再度升级 。 那么,到本日为止,千问在数据方面体现如何?可否实现对豆包、元宝等产品的赶超?以及在千问背后,阿里是否还隐藏着更为庞年夜 的计谋 ? 千问APP数据体现(一)投放数据  ADX行业版数据显示,11月以来千问(及前身通义APP)投放力度呈前期低迷、后期爆发状况 。11月13日及之前,通义APP投放力度险些停止 ,日投放素材量仅有几十至上百组;11月14日,通义升级 为千问APP,投放素材量随之上涨至890组,并在之后爆发式上涨,至今,日投放素材量已达3.5万组。 (二)下载数据  点点数据显示,11月初期,千问前身通义APP下载量始终坚持 在较低程度,日下载量约1.5万次,11月14日摆布 有肯定程度提升,至11月16日,日下载量达4.5万次摆布 ;11月17日,千问下载量暴涨至13万次。 (三)渠道分布  在渠道分布上,ADX行业版数据显示,千问APP近7天投放媒体以快手联盟和穿山甲联盟为主,素材数占比分别为38.36%和31.90%,优量汇、知乎、哔哩哔哩等平台紧随其后,该渠道分布也反映出千问APP在告白 投放上并不规模 于某一主流平台,而是通过撒网式全平台投放以寻求覆盖更年夜 受众群体。 综合以上数据,DataEye研讨 院以为:千问APP自上线以来全网投放力度爆炸式增长 ,并动员下载量激增,估计 将来肯定时期内,其“投流——下载”的正向循环将连续存在。 比力 豆包、元宝,千问可否赶超?在官方口径中,千问被阿里官方定位为“阿里最强年夜 模型官方AI助手”,其利用的年夜 模型也是现在全球第一开源模型通义千问Qwen,那么比力 同类产品豆包、元宝等,千问可否实现赶超? DataEye研讨 院将从三款产品的投放力度、用户规模、产品特点等方面举行比力 。 (一)投放力度比力  ADX行业版数据显示,在未升级 为千问之前,通义APP投放力度在三款产品中最低,险些停止 ,豆包日投放素材量在1000组摆布 ,腾讯元宝则以6万组摆布 的日均投放素材量遥遥领先。 自11月14日以来,腾讯元宝日投放素材量多坚持 在5.5万组摆布 ,豆包日投放素材量有所上涨,11月19日达1.2万组,千问投放力度则年夜 幅上升,至11月19日,日投放素材量达3.5万组,与腾讯元宝差距不足2万组。 (二)用户规模比力  QuestMobile数据显示,截至2025年9月,豆包、DeepSeek和腾讯元宝位列原生AI应用月活规模TOP 3,通义(千问APP的前身)位列第十。 详细来看,9月份豆包月活1.72亿,腾讯元宝月活3286万,通义月活306万。三款产品在用户规模层面差距显着。不过,依据千问上线时火爆程度,以及近期投放、下载量的暴涨,估计 11月千问月活规模比力 此前通义APP会有年夜 幅上涨。 (三)产品特点比力 豆包、元宝和千问三款产品均定位为AI助手,但在焦点打法上并不雷同。 ①豆包 豆包的特点在于其背靠字节互联网生态支持,一方面通过抖音、剪映等生态内垂直爆款产品加持,为豆包这一AI通用平台沉淀用户;另一方面又通过豆包的能力反哺各垂直产品。 一个最简单的例子是此前豆包更新后强年夜 的修图功能受到追捧,年夜 量用户通过抖音得知该功能更新,然后下载豆包成为豆包用户,再将豆包修图作品上传至抖音平台分享。 此外,字节内部还围绕 豆包的能力开发了诸如豆包爱学、AI抖音、猫箱等细分赛道产品,打造AI生态。 ②腾讯元宝 腾讯元宝的特点在于背靠腾讯的流量加持。今年年初,DeepSeek一夜爆火,随之而来的年夜 量用户涌入后由于 算力限制导致“办事 器繁忙”频仍。在此时刻,腾讯迅速接入满血版DeepSeek-R1模型,并开始 了堪称激进的年夜 力投流推广,一度登顶年夜 陆地域App Store免费应用榜榜首。 之后,腾讯还在微信APP内嵌入AI搜索,引导用户下载腾讯元宝,为后者导入年夜 量流量。 ③千问 千问现在的特点在于模型能力。自2023年全面开源以来,Qwen已更新至第三代,公开榜单信息显示,Qwen3已达GPT5、Gemini2.5-Pro同级别程度。截至2025年,Qwen系列全球下载量突破 6亿次,衍生模型超17万个,稳居Hugging Face等主流平台榜首,成为事实上的“全球第一开源模型”。  结合以上内容,DataEye研讨 院以为:千问虽然在用户规模上远低于豆包和腾讯元宝,但结合近期年夜 力投流及模型上风,有望在后续实现追赶乃至逾越,不过焦点在于,如何将一流的模型能力转化为可以或许被用户担当、喜好的产品能力,是千问团队接下来必要重点考虑 的题目。 阿里AI计谋 变局今年3月份,阿里高调颁布 旗下夸克APP推出“AI超等框”,升级 为阿里旗舰AI应用,几个月后的本日,千问APP代替夸克站在了阿里C端AI应用的舞台中心。 从夸克到千问,意味着阿里C端AI计谋 的变局,而这份变局,源自阿里对抢占C端AI市场进口 的迫切。 (一)巨头共识:AI期间必争流量进口 一方面,国内互联网市场,各年夜 巨头均有一套自身生态。如字节有本身的娱乐平台抖音、影视平台红果、办公平台飞书、电商平台抖音商城;阿里也有着本身的影视平台优酷、办公平台钉钉、电商平台淘宝天猫,那么就注定了各年夜 巨头之间在AI期间也必需 拥有、或者抢占一个流量进口 。 毫无疑问,AI助手就是最直观的AI进口 。这也是为何各年夜 巨头纷纭 推出自家的AI助手产品,如豆包、元宝、千问、文小言等的原因 。 另一方面,现阶段,千问推出的时机已经成熟。 从最初的ChatGPT问世,到本日各家纷纭 推出AI助手、以及类似Manus等智能体产品的出现 ,AI正在从已往的“理解语言”向“使命实行”过渡。 对于阿里而言,Qwen作为现在全球第一开源模型,集团 性能、结果均跻身全球火线,已具备向“使命实行”过渡的能力。 同时,千问团队也在采访中体现,全部 Agent生态的成熟度,不管是全部 三方生态还是集团内部的生态,都到了一个更能被模型普遍调用 、能解决更多题目的状况 。 最后一方面,就是国内还是尚未出现 一款国平易近 级AI应用。 豆包作为现在用户规模最年夜 的原生AI产品,日活用户也未能稳固突破 亿级,比力 其余 行业真正的国平易近 应用(诸如微信、美团等)存在较年夜 差距。 是以 ,总体来看此时千问推出的时机已经成熟、时光 也尚不算晚。 (二)千问焦点底牌:AI+场景的生态协同 阿里对千问的定位是一款能聊天 、会办事 的产品,可以或许帮助 用户解决实际题目,是以 现在的千问APP还只是一个低级版本。 千问团队体现,第二阶段是千问和阿里各个营业 的集团 协同。是以 ,DataEye研讨 院以为:AI+场景年夜 概是千问将来的杀手锏。 阿里官方体现,千问将陆续覆盖办公、舆图、健康、购物等多个生存场景,这也正是阿里所具备的生态协同上风。  购物场景有淘宝、天猫、办公场景有钉钉、旅行场景有飞猪、外卖场景有淘宝闪购、出行场景有高德舆图,这些高频、刚需场景,是阿里生态的极年夜 上风。随着千问逐步覆盖以上场景,届时只需用户一句话,便能联动其C端应用完成全流程操作,实现“千问通用AI进口 +全场景协同”的利用体验。 这种AI+场景模式,有望成为千问面临同类产品最强的杀手锏。 不过,如同如何将模型能力转化为产品能力一样,AI+场景的构想如何落地将成为关键 。比喻 ,点外卖场景AI可否学会领取优惠券后下单?购物场景AI可否比力 实际售价、分辨真假好评?旅行场景的购票、出行安排是否公道?这些都是落地进程 中必要千问团队不断优化的题目。 更多出色内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作