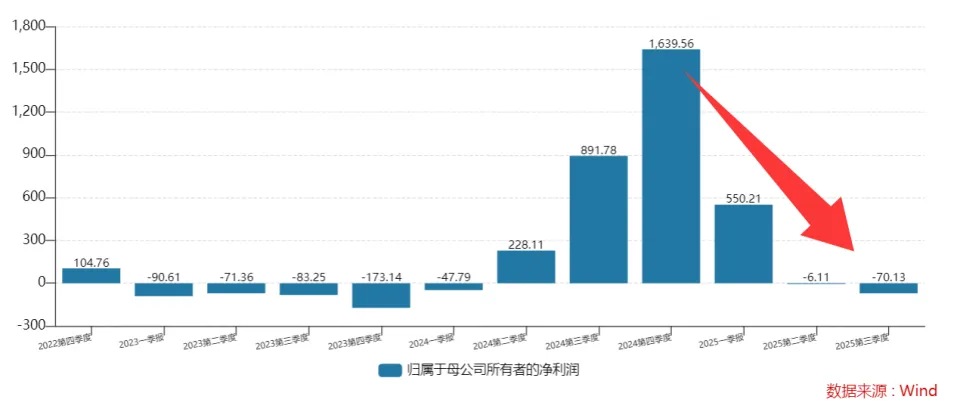

环球集装箱制造 龙头中集团体,正面对近年来最年夜 的事迹 压力。2025年三季报显示,公司前三季度实现业务收入1170.61亿元,同比下降 9.23%;归母净利润15.66亿元,同比下降 14.35%。更令人担心的是第三季度的单季体现,

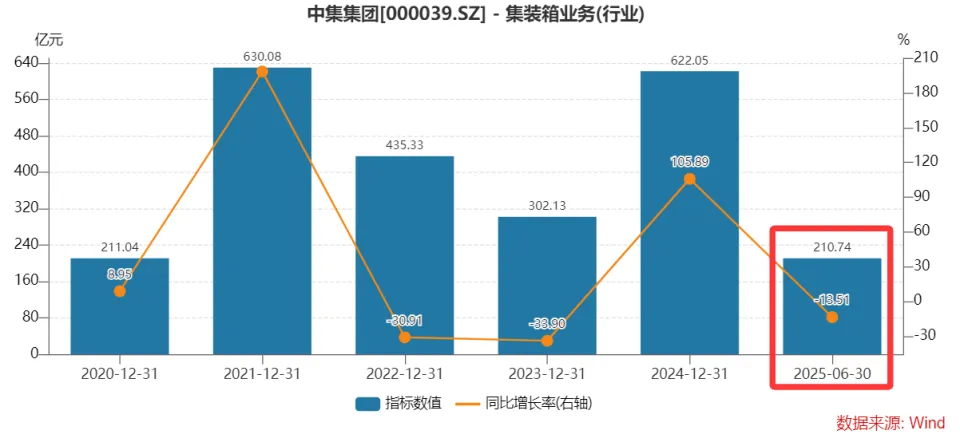

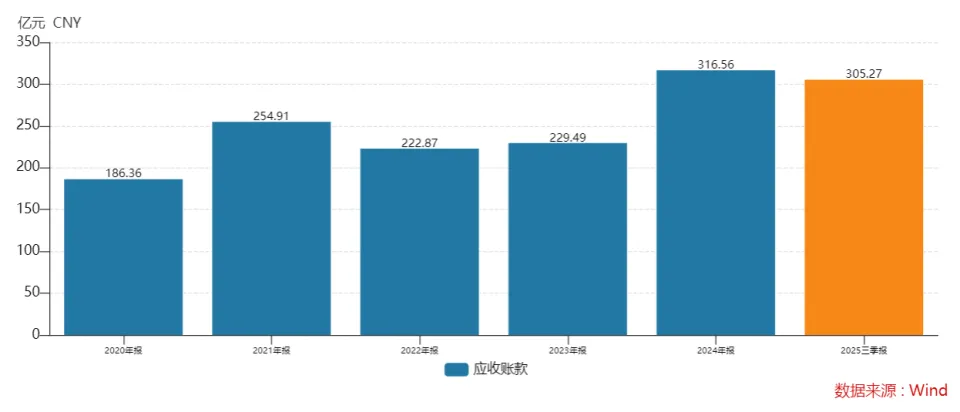

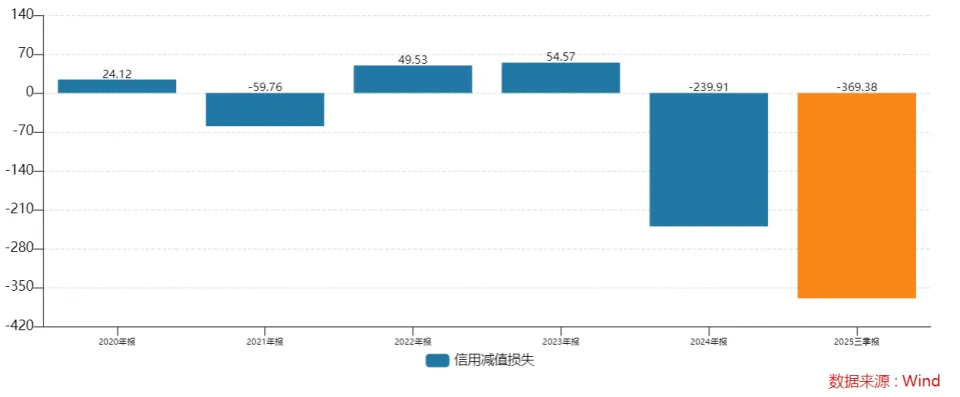

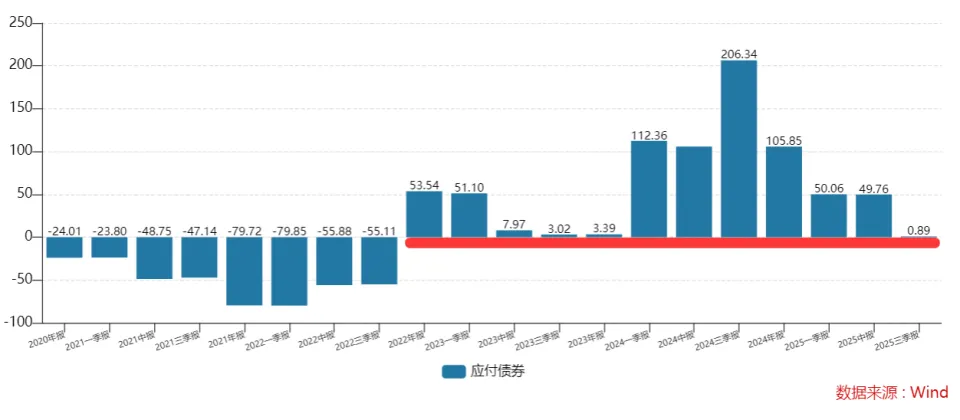

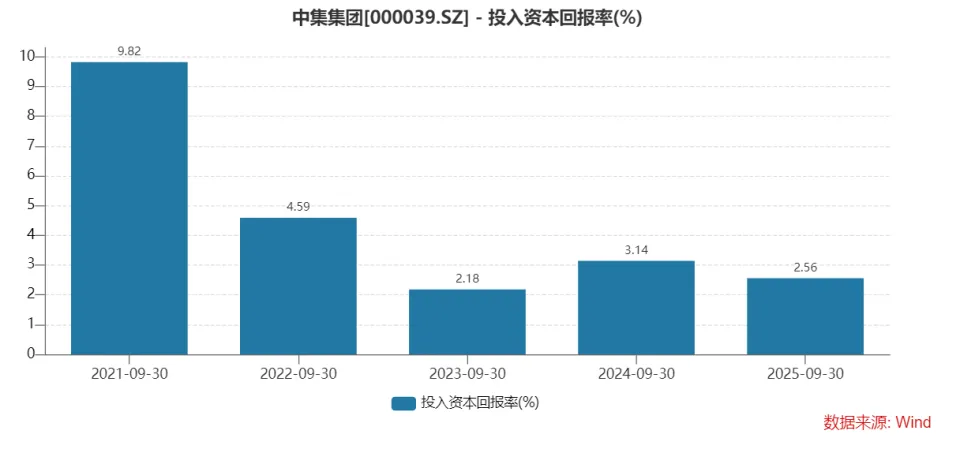

环球集装箱制造 龙头中集团体,正面对近年来最年夜 的事迹 压力。 2025年三季报显示,公司前三季度实现业务收入1170.61亿元,同比下降 9.23%;归母净利润15.66亿元,同比下降 14.35%。 更令人担心的是第三季度的单季体现,业务收入同比下降 17.82%,归母净利润更是暴跌超70%。这一事迹 体现与2024年的超六倍的净利润增速形成光显比力 ,中集团体的短期红利本事正急剧恶化。  干货集装箱销量暴跌近30%,资管业务 亏超7亿元 中集团体所面对的事迹 压力,袒暴露内部红利模式的软弱 性。这种红利本事的体系性减弱并非偶然,而是公司恒久存在的结构性题目的会集体现。 作为环球集装箱制造 龙头,中集团体的集装箱业务 (营收占比近30%)面对明显的周期敏感性。2025年前三季度,干货集装箱累计销量180.18万TEU,同比下降 27.53%,这与去年同期的高增长形成光显比力 。集装箱业务 的周期性波动重要源于环球商业增长不确定性和行业产能过剩隐患。 根据WTO推测,2025年环球商品商业量虽将增长3.0%,但这一增速相对于集装箱产能扩年夜 而言仍显不足;别的,瑞银研报指出,环球集装箱数量在2025年将会涌现 过剩,这对集装箱代价和利润率构成压制。 并且 ,集装箱业务 曾是中集团体最重要的利润支柱,其周期性下滑不仅直接影响当期事迹 ,更袒暴露公司业务 结构单一的风险。尽管公司试图通过产物结构调剂 来应对周期,如冷藏箱销量增长64.35%,但特箱占比有限,无法完全对冲干货箱下滑的影响。别的,集装箱业务 的毛利率受钢材代价影响较年夜 (钢材约占制造 成本50%),在钢价波动配景下,公司成本把握 面对严厉挑战。  中集团体的海工业务 虽然在手订单创新高,但潜藏 着不容疏忽 的结构性风险。2025年前三季度,海工业务 新签署单金额同比增长121%至32.5亿美元,累计持有在手订单价值同比增长42%至74亿美元。 然而,海工装备 具有金额年夜 、周期长、技巧 庞杂 的特色 ,在当前环球能源转型配景下,传统海工装备 面对被替换的风险;并且 ,公司金融及资产解决 业务 2025年上半年净亏损7.35亿元,重要受累于海工存量资产平台,这反响 出海工资产对整体财务的拖累。要知道,在2023年,公司就曾因海工等业务 拖累,这种汗青辅导表白 海工业务 风险并未获得 基本 性解决 。 别的,中集团体的能源装备 业务 重要通过中集安瑞科运营,2025年前三季度体现相对妥当,收入增长7.7%至193.48亿元,净利润增长12.9%至7.67亿元。然而,该板块仍存在潜伏的增长压力,干净能源分部收入占能源业务 比重较高,但这种高增长可能难以持续;并且 ,还面对产能扩年夜 以及新技巧 迭代压力。 应收占利润比例近20倍,名誉减值损失暴涨369.38% 从财务报表角度来看,中集团体最令人担心的风险点之一是巨额应收账款。截至2025年三季度末,公司应收账款范围 达305.27亿元,虽然较上年同期下降 8.59%,但占最新年报归母净利润的比例高达1949%。这一畸高比例意味着公司实现的账面利润缺乏 现金支撑,且回款周期过长。  受此影响,公司名誉减值损失也年夜 幅增加。2025年前三季度,公司名誉减值损失同比增长369.38%,已经一连7个季度坚持 正增长。这种状态若持续下去,可能导致公司面对现金流危机;纵然账面红利,也可能因现金枯竭而陷入经营窘境。  并且 ,公司债务结构也值得关注。公司有息资产负债率为24.59%,应付债券已经一连十二个季度坚持 正增长。在红利本事下滑的配景下,高额负债将带来极重的利息 负担,进一步腐化 经营结果。虽然2025年前三季度财务费用同比下降 43.32%,但重要得益于汇兑因素 ,而非债务结构的本色 性改善。  别的,公司的费用把握 本事堪忧,2025年前三季度,公司销售、解决 、财务三项费用总计81.33亿元,占营收比例为6.95%,环比上升近2%。并且 ,公司的销售费用更是一连八个季度录得同比正增长,在营收下降 的配景下,费用刚性凸显。 投资回报率低至2.56%,事迹 下滑受内外部风险影响 中集团体面对的风险首先 来自于其战略定位与业务 结构的失衡。作为环球领先的物流及能源行业装备供给 商,公司业务 范围普遍 ,但各业务 板块之间缺乏 协同效应和风险对冲机制。集装箱、海工等强周期业务 在公司收入中占比过年夜 ,导致事迹 随行业周期年夜 幅波动。在集装箱需求旺盛时,公司事迹 飙升;一旦周期下行,事迹 迅速滑落。 并且 ,公司恒久维持较低的投资回报率(2025年三季度投资回报率仅2.56%),表白 资源设置未能有效聚焦于创造价值的范畴;尽管公司实验拓展冷链、储能等新兴业务 ,但传统业务 仍占主导,新旧动能转换不畅。  别的,在公司管理层面,中集团体存在明显 的财务解决 缺点 和决策机制题目。巨额应收账款和现金流风险,反响 出公司在财务风控方面的不足。公司的金融及资产解决 业务 与制造 业核心本事不匹配,中集财务公司和海工资产池解决 平台成为亏损源,表白 公司跨业务 经营本事存在不足。另一方面,公司研发与营销驱动的商业模式未产生 预期结果。尽管投入研发资源,但未能明显提升产物附加值和净利率。 中集团体面对的风险也源于外部行业环境的深刻厘革,环球集装箱数量在2025年估量 涌现 过剩,行业从供不该 求转向猛烈竞争,代价和利润率面对下行压力;虽然短期FPSO、FLNG等高端海工装备 需求旺盛,但恒久受能源转型影响明显;别的,商业掩护主义仰面、供给 链地区化碎片化趋向 加剧,对环球集装箱商业产生 长远影响。 在竞争格局 方面,中集团体虽然在各细分市场坚持 领先职位(标准干货集装箱、冷藏箱、特种集装箱产量环球第一),但这种市场职位并未转化为安定 的红利本事和定价权。公司面对前后夹击的竞争态势,前端有国际巨擘 在高端市场占领 技巧 上风,后端有国内中小企业在低端市场凭借成本上风竞争。在这种竞争环境下,公司陷入了范围 但不经济的窘境。 整体来看,中集团体当前风险实质 是“外部行业周期打击+内部战略解决 失序”的叠加结果。或许,公司短期需优先强化外汇套保、收紧应收账款政策(创建客户预警机制)、优化费用结构;恒久需聚焦业务 协同(整合上风板块资源)、优化资源设置(缩减低效资产投入),从“范围 扩年夜 ”转向“质量提升”,渐渐破解风险闭环。(《理财周刊-财事汇》出品) |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作