作者 :发哥说新股来源:格隆汇IPO研究院近期,一家位于西藏的矿业公司向港交所发起冲击。格隆汇获悉,4月17日,西藏智汇矿业股份有限公司(简称“智汇矿业”)向港交所递交了招股书,由国金证券(香港)有限公司和迈

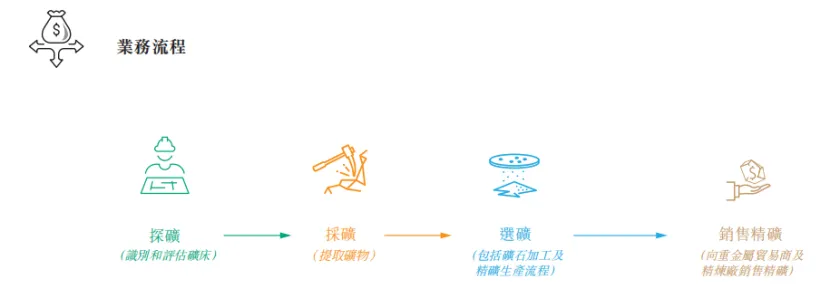

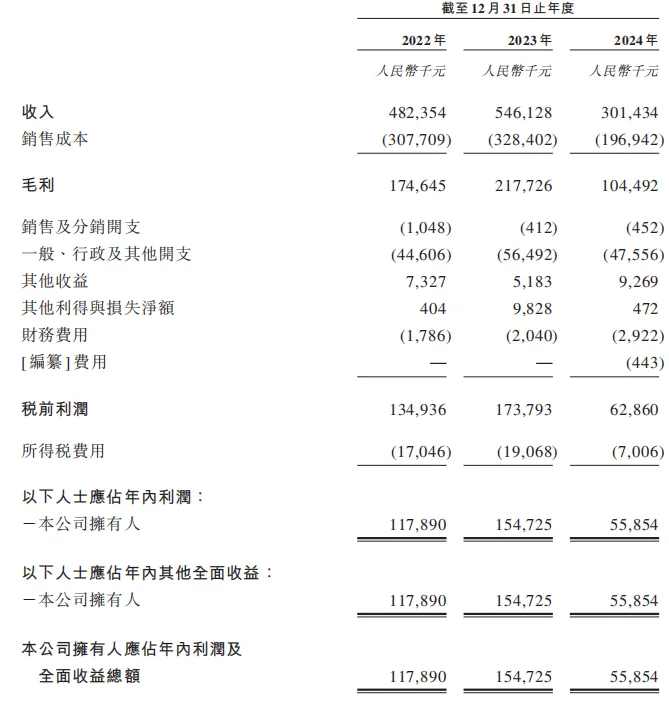

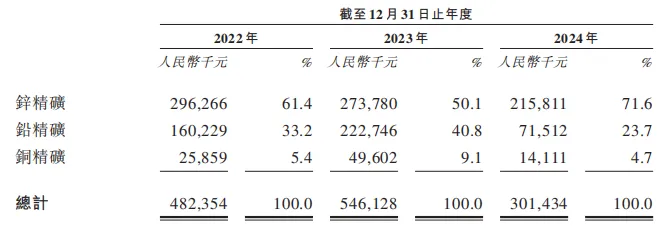

近期,一家位于西藏的矿业公司向港交所发起冲击。 格隆汇获悉,4月17日,西藏智汇矿业股份有限公司(简称“智汇矿业”)向港交所递交了招股书,由国金证券(香港)有限公司和迈时资本担任联席保荐人。 智汇矿业是一家矿业公司,业务 涵盖探矿、采矿、精矿生产及销售全部 运营链,主要产物包罗锌精矿、铅精矿和铜精矿。 不过,受生产线调解的影响,智汇矿业在2024年的收入和净利润均有所下滑。 那么,智汇矿业的质地如何?锌精矿等行业的前景 如何?接下来,让我们透过招股书来一探毕竟。 01 华南理工女学霸靠医药发迹,坐拥90亿身家,跨界做矿发生 意 智汇矿业的总部位于西藏自治区那曲市色尼区,由首创 人范秀莲于2013年创建,2020年12月改制为股份有限公司。 截至2025年4月7日,范秀莲、何前及吕喜军经由过程 划一举措协定 配合 构成 一组控股股东,合计控制公司55.72%的权益。别的,西藏国资委经由过程 西藏盛源持有公司44.28%的股份。 公司的首创 人范秀莲本年61岁,提到这个名字,不少北方人都不生疏。 她出身 于辽宁沈阳,1987年7月获华南理工大学(前称华南工学院)机械工程学士学位,结业后被分派 到国企工作。 但是没过几年,范秀莲就毅然从国企离职,进入了医药行业,摸爬滚打多年后开始 创业。2012年,她作为首创 人之一劳绩了一家A股上市公司——海思科(002653.SZ),目前在海思科担任总司理、非自力 董事等职务。 海思科曾于2025年3月28日宣布 通知布告 称,王俊平易近 、范秀莲、郑伟清除划一举措关系,公司控股股东/现实控制人由三人变动为王俊平易近 一人。 根据《2023年胡润环球富豪榜》数据,范秀莲、杨飞母女以75亿元财产位列榜单第2774位,成为辽宁沈阳独一 上榜女企业家,被称为“沈阳女首富”。 截至2025年3月31日,范秀莲直接持有海思科19.4%的股份,以海思科4月30日479亿元市值计算,其所持市值约92亿元。 凭借在医药领域的履历,范秀莲告成 跨界矿产领域,目前在智汇矿业担任非实行董事,作为公司计谋 委员会主任委员,负责团体的团体计谋 规划和决议。 别的,何前女士在智汇矿业担任实行董事及董事长,她在司帐 、投资管理及企业管治方面拥有逾二十年履历。吕喜军老师任非实行董事,负责团体的团体计谋 规划和决议,此前曾担任总司理一职,他在金属及采矿业拥有逾16年履历。 同时,公司管理团队还先后引进了西藏本地居平易近 拉巴次仁和斯郎旺堆的参加,增长 公司顺应本地贸易文化。 智汇矿业是一家矿业公司,拥有一个业务 运营链,涵盖探矿、采矿、精矿生产及销售,主要产物包罗锌精矿、铅精矿和铜精矿;客户包罗有色金属贸易商(向精矿终端用户举行精矿后续销售)以及精粹厂。  业务 运营链,来源:招股书 智汇矿业的采矿作业位于西藏那曲市嘉黎县绒多乡,其运营的蒙亚啊矿主要包罗两部门:一个自2007年起已投入贸易营运阶段的露天矿场、一个开发中的地下采矿项目。地下矿场预期于2025年下半年进入贸易运营阶段。 于2024年12月31日,露天矿场的总矿石储量为154.8万吨,平均品位分别为4.89%锌、0.65%铅、0.10%铜及9.62克╱吨银。 地下采矿项目标总矿石储量为1062.6万吨,平均品位分别为4.15%锌、2.99%铅、0.21%铜及35.05克╱吨银。 本地下采矿项目建设完成后,蒙亚啊矿场每年可合计供应 40万吨矿石供选矿厂举行精矿生产。 假设没有发明 新的矿石储量,露天矿场的残剩 矿石储量可采年限为8年(根据筹划的约20万吨年产量),地下开采项目标矿石储量可采年限为31年。  在蒙亚啊矿场持有有效的探矿允许证及采矿允许证,来源:招股书 02 2024年收入同比下降 44.8%,客户集中度较高 不过,智汇矿业的业绩好像并不稳定,2024年营收和利润经历了大幅下滑。 2022年、2023年及2024年(陈诉期),智汇矿业的收入分别约为4.82亿元、5.46亿元及3.01亿元,全部收入均在中国发生 ;同期净利润分别为1.18亿元、1.55亿元、5585.4万元。 值得留意的是,2024年收入同比下降 了44.8%,导致净利润也大幅下滑,主如果 因为 停息生产线以配合 选矿厂两条生产线于2024年间的次序进级 。 由此导致精矿生产未能全速举行,选矿厂的选矿天数下降 。是以 ,尽管2024年平均售价有所上升,精矿总销量大幅下降 。  症结 财务数据,来源:招股书 据招股书,智汇矿业各陈诉期的选矿量分别约为35.4万吨、37.42万吨及32.18万吨,出售的精矿数量分别约为3.1万吨、3.71万吨及1.62万吨,2024年出售的精矿量大幅下降 了56.33%。 公司的收益来自销售三种主要矿产物,即锌精矿、铅精矿及铜精矿。 其中,锌精矿为公司主要的收入来源。各陈诉期,来自销售锌精矿的收入分别约为2.96亿元、2.74亿元及2.16亿元,分别占公司总收入约61.4%、50.1%及71.6%  按产物类型分别的收入明细,来源:招股书 各陈诉期,智汇矿业的毛利率分别约为36.2%、39.9%及34.7%,2024年团体毛利率下滑,主如果 因为 铅精矿的毛利率下降 所致。 2023年至2024年,铅精矿的毛利率由49%淘汰至37.6%,主如果 因为 2024年因矿石品位降低及矿石开采量及选矿量淘汰带来的单位生产成本增加所致。 采购端,智汇矿业主要聘承包商和分包商提供探矿、采矿及建设服务 ,包罗探矿及采矿分包商;地下采矿项目基础设施的工程承包商及2期尾矿库承包商。 各陈诉期,公司向五大供应 商的采购额占相干各年度总采购成本约73.4%、69.8%及73.2%。其中,向最大供应 商的采购额占比分别为22.8%、30.6%及30.1%。 销售端,陈诉期内,智汇矿业来自五大客户的收入占相干各年度总收入约93.9%、90.1%及88.1%,存在客户集中度较高的风险;其中,来自最大客户的收入占比分别约为41.0%、24.2%及31.2%。 值得留意的是,2022年1月,智汇矿业宣派及全数派发股息人平易近 币3000万元。2023年4月宣派股息5000万元,其后 于2023年5月全数派发。 然而,公司账上的现金并不富余 ,2022年末现金及现金等价物为4227万元,2023年末现金及现金等价物为3080.8万元。 别的,各陈诉期末,智汇矿业账上流动负债净值分别约4900万元、9780万元、7920万元,截至2025年2月28日,流动负债净值为5080万元。 流动负债净值可使公司面临流动性风险,进而限定公司作出须要资本开支或发展业务 机会的能力,使业务 、营运业绩及财务状态可因而受到重大倒霉影响。 03 |