中芯国际(0981.HK/688981.SH)北京时光 2025 年 5 月 8 日晚,港股盘后发布 2025 年度第一季度财报(截至 2025 年 3 月),要点如下:1、团体事迹 :毛利率还不错,收入端表现不佳。中芯国际在 2025 年第一季度实现

|

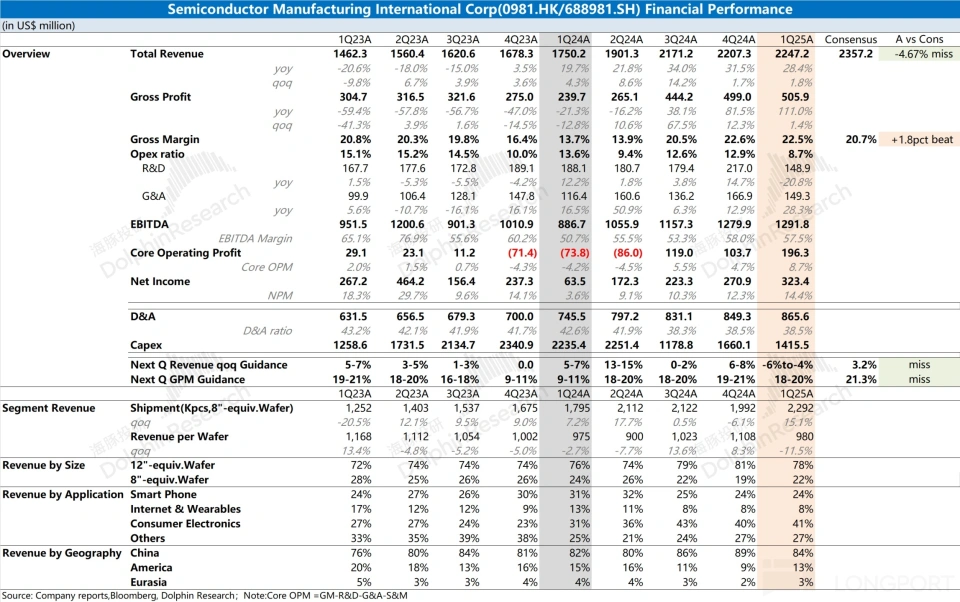

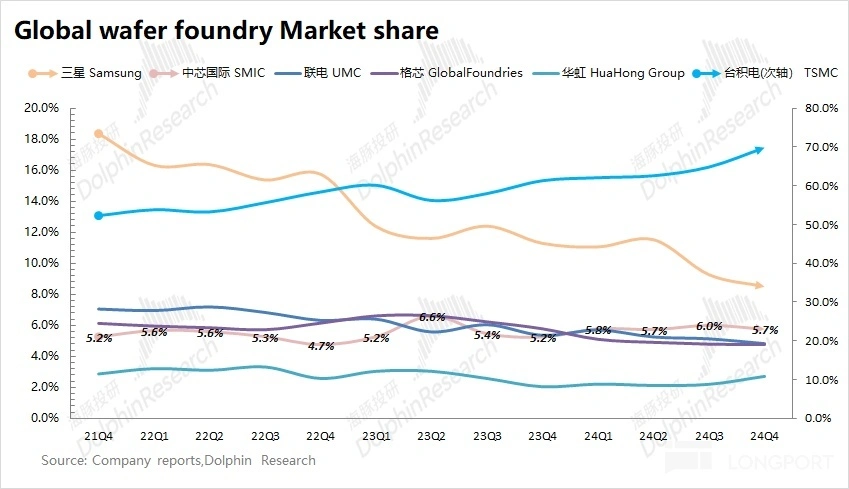

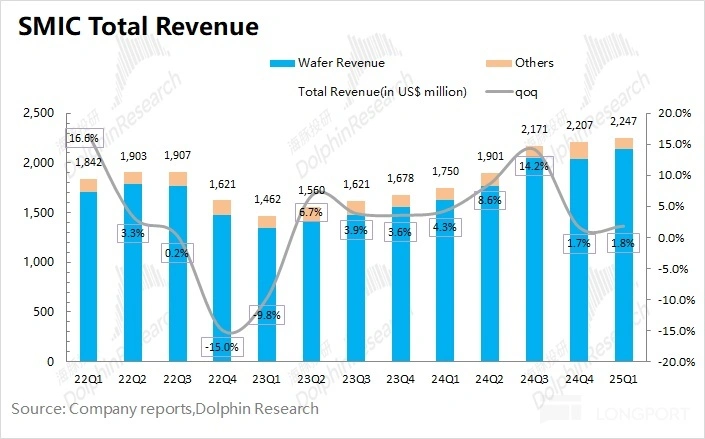

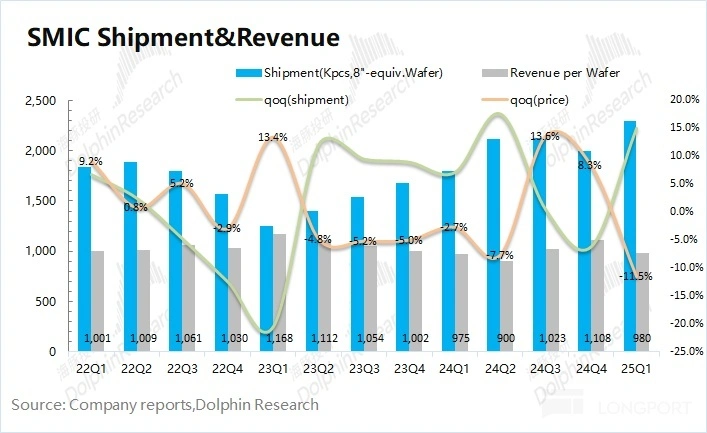

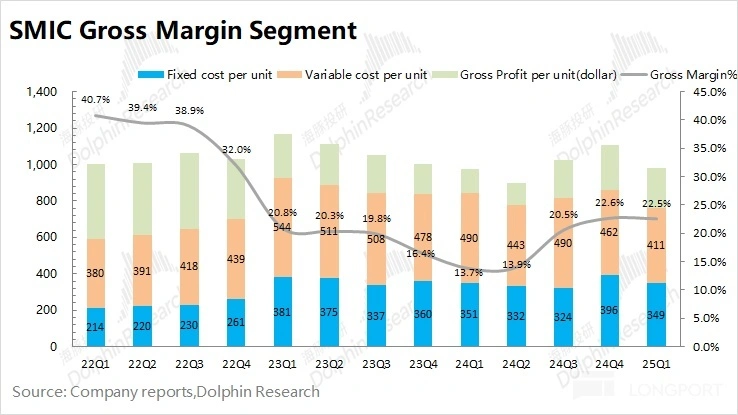

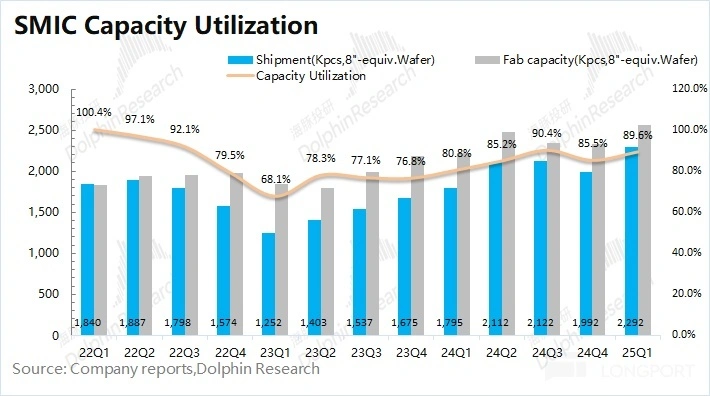

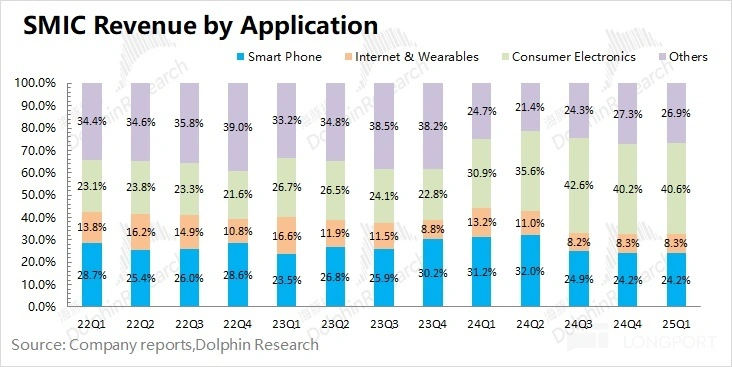

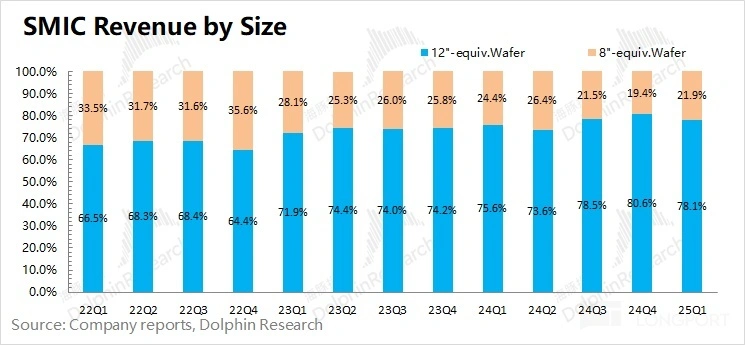

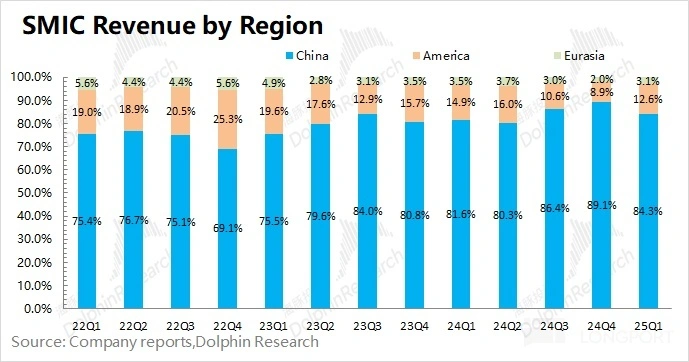

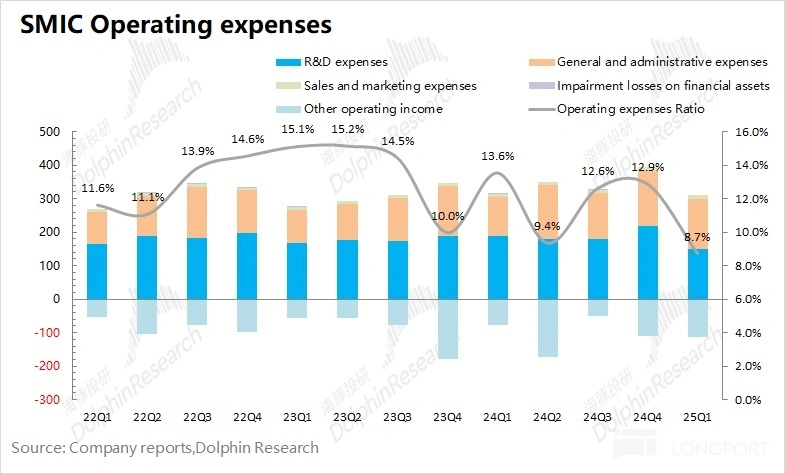

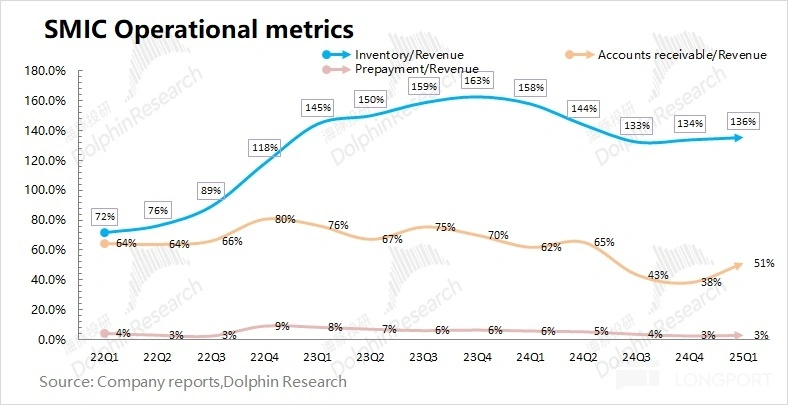

中芯国际(0981.HK/688981.SH)北京时光 2025 年 5 月 8 日晚,港股盘后发布 2025 年度第一季度财报(截至 2025 年 3 月),要点如下: 1、团体事迹 :毛利率还不错,收入端表现不佳。中芯国际在 2025 年第一季度实现收入 22.47 亿美元,环比提升 1.8%,低于指引区间(环比增长 6-8%),低于市场预期(23.6 亿美元)。$中芯国际(00981.HK) 在 2025 年第一季度毛利率 22.5%,超指引区间上限(19-21%),好于市场一致预期(19.1%)。公司本季度事迹 增长,主如果 消费电子、汽车及工业等客户对 8 寸晶圆提前备货的带动。 2、细不雅 三年夜 核心指标:收入、毛利率和产能利用率。收入端经由进程 量价分拆,$中芯国际(688981.SH) 本季度收入的增长主要来自于晶圆出货量的增长,产物均价涌现 回落。受 8 寸晶圆提前备货的影响,公司本季度 8 寸晶圆出货占比提升,结构性拉低了产物均价。公司本季度产物出货量环比增长 15%,而产物均价环比下滑 11.5%。 3、业务盼望环境:消费电子和工业及汽车是主要增长来源。受国补政策的推动,公司的消费电子业务收入本季度环比增长 5.8%,已经站稳在 8 亿美元以上。工业及汽车的收入份额连续提升,本季度到达了 9.6%。本季度美国区和亚欧区收入都有提升,而中国区收入占比回落至 84%。海豚君认为在主要受关税等因素 影响下,部分海外客户进行了提前备货。 4、下季度指引:中芯国际预期 2025 年第二季度收入环比下滑 4-6%,对应 21.1-21.6 亿美元,远低于市场预期(24.3 亿美元);毛利率 18-20%,低于市场预期(21.3%)。  海豚君团体概念 :财报不太理想,指引更是 “昏暗”。 虽然中芯国际本季度毛利率仍有不错表现,但收入端明显低于此前指引预期。具体来看,公司本季度晶圆出货量环比增长 15.1%,而产物均价却涌现 了两位数的下滑。这主如果 公司本季度 8 寸晶圆出货增长,结构性带动产物均价的回落。在产物均价下滑的环境下,毛利率仍能维持在 22.5%,主如果 由于产物出货量提升带来的规模 效应,进而摊薄了本钱。 而比拟 于本季度数据,公司的下季度指引更为 “昏暗”。公司给出的指引,收入和毛利率是双双下滑的。结合本次财报来看,海豚君推测本季度带来增长的 8 寸晶圆部分,主如果 受关税等影响下的海外客户提前备货的带动。若不考虑该影响,即使只看中国区收入,虽然有国补等政策的助力,但鄙俚需求仍是相对低迷的,二季度的下滑也并不 “忽然”。 对于中芯国际的经营面环境,市场主要关注于收入端、毛利率和资本 开支三方面:①收入端能带来发展性预期,当前公司在全球代工市场的份额中已经稳居第三;②毛利率是行业职位订定合同 价本事的体现,也是盈利本事的反应 。当前公司毛利率仍在 20% 邻近 ,与台积电(58.8%)有明显差距。作为行业跟随者,公司盈利本事受行业波动更年夜 ;③资本 开支是追赶者信念 的体现,但也会对本钱端形成增长。当前折旧摊销对盈利本事的影响(单位折旧摊销/产物均价)约莫在 35.6%。由于 公司的整年资本 开支仍将维持在 70 亿美元以上,这也会对毛利率产生压力。 中芯国际的本次财报和下季度指引,都显现出公司在当前经营上面临的压力,如果公司后续仍不调解客岁资本 支出筹划,毛利率将难以获得 明显提升。结合公司当前 3606 亿港元(465 亿美元)的市值,对应公司 2025 年税后经营利润 PE 约为 40 倍(假定下半年行业有所回暖,整年收入同比增长 10%,毛利率提升 2.9pct,资本 开支 74 亿美元)。 然而中芯国际本身就具有特别性:首先 公司处于追赶者的职位,20% 左右的毛利率基本 难以支持起公司高额的资本 开支,因而公司的自由现金流通常都是负的;其次,公司作为中国内地最为领先代工厂,同样也肩负着搭开国产半导体自主可控产业链的战略意义。因而,当前的估值并不克不及 单单从 “PE” 的角度去对待。当行业周期起来时,公司的事迹 和毛利率明显提升,公司可以适当从 PE 角度来对待;而当涌现 贸易摩擦等突发变乱时,中芯国际的战略代价则更会获得 市场的关注。  以下是海豚君对中芯国际的具体分析 : 一、核心指标看中芯国际:收入、毛利率和产能利用率 核心指标 1:收入端 2025 年第一季度中芯国际实现营收 22.5 亿美元,环比增长 1.8%,明显低于指引区间(环比增长 6-8%)。虽然公司本季度的晶圆出货量环比有两位数增长,但代价端环比也涌现 较年夜 的回落。  从量和价的维度来具体分析 ,本季度中芯国际收入增长的主要影响因子: 1)量的维度,中芯国际本季晶圆付运量(等效 8 寸)到达2292 千片,环比增长 15.1%; 2)价的维度,中芯国际本季单晶圆收入(等效 8 寸)为980 美元,环比下滑 11.5%。 从量价分拆来看:虽然本季度出货量增速到达 15%,然而公司本季度产物均价涌现 明显回落,主如果 本季度相对低价的 8 寸产物出货占比提升,结构性拉低了公司的产物均价。  展望 2025 年第二季度,中芯国际给出了收入端环比下滑 4-6% 的季度指引,对应 21.1-21.6 亿美元,明显低于市场一致预期(环比增长 3.2%)。实际上一季度的增长,主要来自于 8 寸晶圆的提前备货,而 12 寸晶圆已经开始 下滑。二季度的下滑指引,更是直接表白 了鄙俚需求端的低迷状况 。 核心指标 2:毛利率 2025 年第一季度中芯国际的毛利率为 22.5%,环比下滑 0.1pct,好于市场一致预期(20.7%),超越 指引区间上限(19-21%)。 对公司进行本钱结构拆分,分析 本季度中芯国际毛利率变化的原因 : 单片毛利=单片晶圆收入 - 单片固定本钱 - 单片可变本钱 1)单片晶圆收入:中芯国际本季单晶圆收入(等效 8 寸)为 980 美元,环比下跌 128 美元/片。 2)单片固定本钱(折旧及摊销):本季单片固定本钱(等效 8 寸)为 349 美元,环比下降 47 美元/片。受公司较高的资本 开支影响,公司本季度折旧摊销环比增长 1.5%,至 8 亿美元。由于 本季度晶圆出货量环比增长 15%,规模 效应影响下,本季度单片固定本钱反而实现低落。 3)单片可变本钱(其他制造 费用):本季单片可变本钱(等效 8 寸)为 411 美元,环比下滑 51 美元/片,同样是受出货量的快速提升而得以摊薄。 4)单片毛利:中芯国际本季单片毛利(等效 8 寸)为 221 美元,环比下降 30 美元/片。 经由进程 成天职拆发现,虽然公司本季度的产物均价有所下滑,但在规模 效应的影响下,公司本季度的单位本钱也有明显的摊薄,终极公司本季度毛利率环比基本 持平。  展望 2025 年第二季度,中芯国际给出了毛利率 18-20% 的季度指引,明显低于市场的预期(21.3%)。结合公司给出的收入端下滑预期,海豚君认为公司下季度的晶圆出货将面临压力。而没有规模 效应的带动,公司产物的单位本钱将有所提升,进而带动毛利率的回落。 核心指标 3:产能利用率 产能利用率指标,不仅反应 中芯国际季度经营环境,也从中能折射出全部 晶圆制造 行业的景宇量气度 趋向 。尤其是在半导体相对低迷时代 ,关注产能利用率指标,有助于把握公司及行业的供需变化环境。 2025 年第一季度中芯国际的产能利用率 89.6%,本季度公司的产能利用率有所回升。结合公司的收入结构和下季度收入指引看,海豚君认为公司本季度产能利用率回升,主如果 受部分客户对 8 寸晶圆提前备货的带动,而鄙俚团体需求仍旧低迷。 对公司本季度的产能利用率和出货量环境进行测算,中芯国际本季度的总产能到达 2558 千片,环比增长 9.8%。在每年 70-78 亿美元资本 开支的投入下,公司产能连续提升。 公司本季度的资本 开支为 14.16 亿美元,同比环比都有所回落。如果公司继承维持 73.3 亿美元的整年目标,那会在随后的季度中继承对资本 开支进行提升。  二、业务层面看中芯国际 看完三年夜 核心指标后,海豚君和各人一起全方位来看中芯国际的季度业务环境: 2.1 各鄙俚市场方面 本季度中芯国际的智能手机业务收入占比为 24.2%,季度收入维持在 5.18 亿美元。消费电子业务在本季度依然是公司最年夜 的收入来源,占比 40.6%。在中国补贴政策的推动下,公司的消费电子收入近 3 个季度维持在 8 亿美元以上(结合高通 IoT 业务近三个季度的同比增速都在 20% 以上)。公司将过去的其他业务进行了细分,其中电脑及平板业务占比本季度回落至为 17.3%,工业与汽车业务占比提升至 9.6%。 综合鄙俚各业务的表现,公司本季度收入的增长主如果 消费电子和工业与汽车业务的拉动,也是本季度 8 寸晶圆提前备货的主要来源。  2.2 各晶圆尺寸 中芯国际从 2022 年一季度起不再披露各制程节点的收入占比,仅披露了 8 寸和 12 寸晶圆收入占比,这就无法细致地看到每个节点的收入变化环境。 本季度中芯国际 12 寸晶圆收入占比为 78.1%,有所回落。具体从两种尺寸的占比和公司收入来看,中芯国际本季度 12 寸晶圆的收入环比下滑 1.3%,而 8 寸晶圆的收入环比提升 14.9%。本季度收入增长的主要来源就是 8 寸晶圆,受关税等因素 影响,部分客户进行了提前备货。如果本季度没有 8 寸片的供献 ,公司收入端本季度就将陷入 “下滑”。  2.3 各地域散布 环境 中芯国际从新 调解了地域收入散布 的口径,从原来 的 “北美洲/中国内地及喷鼻 港/欧洲及亚洲” 调解成了现在的 “中国区/美国区/欧亚区”。由于 口径的调解,数据上略有差异。 从本季度的地域收入来看,中国区收入回落至 84.3%,但仍是公司最年夜 的收入来源。别的,公司本季度在美国区/欧亚区的收入环比分别有 44% 和 58%。 结合公司本季度晶圆结构端的增长环境看,海豚君认为本季度公司 8 寸晶圆的环比增长,主如果 来自于美国及欧亚客户(高通等)为应对关税等不必定 的影响而进行的提前备货。  三、经营数据看中芯国际 3.1 经营开支 从经营开支角度看,本季度中芯国际经营开支是 1.96 亿美元,有所回落,主如果 公司本季度的研发费用有明显的镌汰。本季度经营开支占比下滑至 8.7%。 拆分本季度的经营开支看,研究及开发支出 1.49 亿美元,一般及行政开支 1.49 亿美元以及销售 及市场推广开支 0.11 亿美元。其中公司在本季度研究及开发运动镌汰;一般及行政开支环比镌汰,主如果 上季度计提了员工奖金增长并缴纳处置惩罚了联营企业的相干 税金。  3.2 经营指标: 从经营指标角度看,主要从公司的存货、应收账款两项不雅 察:

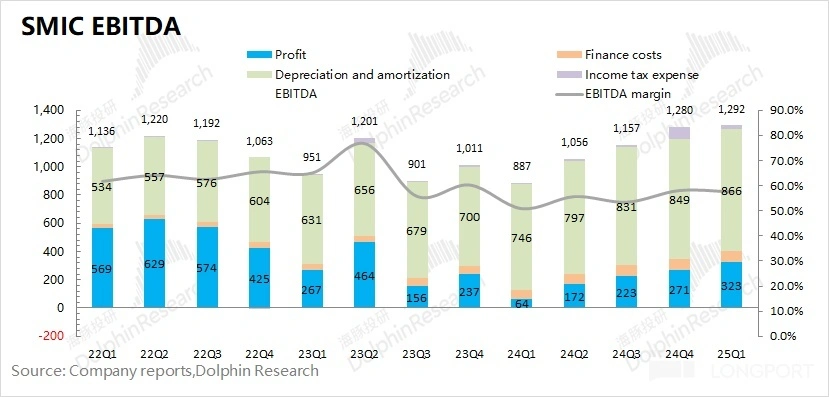

结合伙 产欠债 表中存货&应收账款和收入之间的关系,本季度存货/收入和应收账款/收入分别为 135.6% 和 51.1%。从营运指标的角度看,中芯国际的存货占比略有回升,近三个季度保持平稳。对比历史环境看,存货水位虽从高点回落,但仍处于相对较高位置。 结合公司的存货和产能利用率数据,两者有一定的相干 性,能看到公司的经营变化趋向 。当存货/收入年夜 幅提升时,公司将产能利用率调低至 80% 以下。而随着存货从高点回落,公司的产能利用率也有所提升。当前公司的存货/收入比值仍在 136% 的相对高位,公司本季度的产能利用率为 89.6%。  3.3 EBITDA 指标: 从 EBITDA 角度看,本季度中芯国际税息折旧及摊销前利润 12.9 亿美元,继承提升。 分拆指标来看,中芯国际的税息折旧及摊销前利润主要来自于经营利润的释放 和折旧摊销两部分,经测算本季度的利润率(税息折旧及摊销前),维持在 57.5%。公司由于 制造 业重资产的特色 ,公司利润中的年夜 部分都被折旧和摊销给侵蚀了。  <此处竣事> 海豚投研中芯国际历史文章回溯: 财报季 2025 年 2 月 10 日电话会《中芯国际(纪要):资本 开支筹划与客岁持平》 2025 年 2 月 10 日财报点评《中芯国际:“国补” 在手,硬扛周期?》 2024 年 11 月 8 日电话会《中芯国际:来岁的潜伏风险是 “增量不增价”(24Q3 电话会)》 2024 年 11 月 7 日财报点评《中芯国际:撑得起全村的盼望吗?》 2024 年 8 月 9 日电话会《中芯国际:12 寸产能靠近满载(24Q2 电话会纪要)》 2024 年 8 月 8 日财报点评《中芯国际:逆风展翅,交出炸裂指引》 2024 年 5 月 10 日电话会《中芯国际:整年营收增长将超过行业平均水平(24Q1 电话会)》 2024 年 5 月 9 日财报点评《中芯国际:漫长低谷,终于快熬出头了》 2024 年 2 月 7 日电话会《成熟制程的洗牌,必要 4-5 年(中芯国际 4Q23 电话会)》 2024 年 2 月 6 日财报点评《中芯国际:逆周期扩产,带崩指引》 2023 年 11 月 10 日电话会《W 形走势,回暖或延后一年(中芯国际 3Q23 电话会)》 2023 年 11 月 10 日财报点评《中芯国际:周期漫长,苦等东风 )》 2023 年 8 月 11 日电话会《手机的增量,竟来自于 “以旧换新”?(中芯国际 2Q23 电话会)》 2023 年 8 月 11 日财报点评《“寡淡” 的中芯国际:苏醒 还要等多久?》 2023 年 5 月 12 日电话会《12 寸急单,半导体开始 结构化回暖(中芯国际 23Q1 电话会)》 2023 年 5 月 11 日财报点评《中芯国际:芯片周期难掩 alpha 之光》 2023 年 2 月 10 日电话会《高折旧压垮毛利率,好转需看下半年(中芯 22Q4 电话会纪要)》 2023 年 2 月 10 日财报点评《中芯国际: 下滑肉眼可见,但现在差就是好?》 2022 年 11 月 11 日电话会《纵然半导体下行,依然不削减资本 开支(中芯国际 22Q3 电话会)》 2022 年 11 月 11 日财报点评《中芯国际:恒久信仰,也逃不出 “周期魔咒”》 2022 年 8 月 12 日《半导体进入下行周期,中芯怎样应对?(22Q2 电话会纪要)》 2022 年 8 月 11 日《代价涨不动了,中芯去世 扛 “周期劫”》 2022 年 5 月 13 日电话会《疫情影响有限,半导体呈结构化短缺(中芯电话会纪要)》 2022 年 5 月 12 日财报点评《疫情跪、市场跪?中芯的事迹 就不 “跪”》 2022 年 2 月 11 日电话会《行业涨价外的 alpha,中芯国际扩产再进发》 2022 年 2 月 10 日财报点评《中芯国际:“涨” 声不绝,事迹 继承牛 | 读财报》 2021 年 11 月 12 日电话会《事迹 超预期后却迎年夜 跌,中芯办理 层交换了什么?》 2021 年 11 月 11 日财报点评《别再质疑周期到顶了,中芯依然牛气!》 2021 年 8 月 6 日电话会《中芯国际 21Q2 财报后,办理 层怎样对待?》 2021 年 8 月 5 日财报点评《中芯国际:突起 的中国 “芯” 势力》 深度 2022 年 12 月 29 日《半导体雪崩?最惨烈下跌后才会有真弹性》 2022 年 6 月 24 日行业深度《砍单砍单砍单,半导体真要 “变天” 了?》 2021 年 7 月 16 日公司深度《中芯国际(下):被低估的中国 “ 芯”》 2021 年 7 月 9 日公司深度《中芯国际(上):论龙头的攻 “芯” 术》 本文的风险披露与声明:海豚投研免责声明及一般披露 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作