白酒“禁酒令”再度升级,白酒行业能否蒙受新一轮的暴风骤雨,特殊是依靠中高档产物的地区龙头酒企,恐怕必要进行大年夜 幅度的策略转换才气顺应新的消费环境。地区龙头中,苏酒洋河已经陷入“全国化”与“聚焦省内”

|

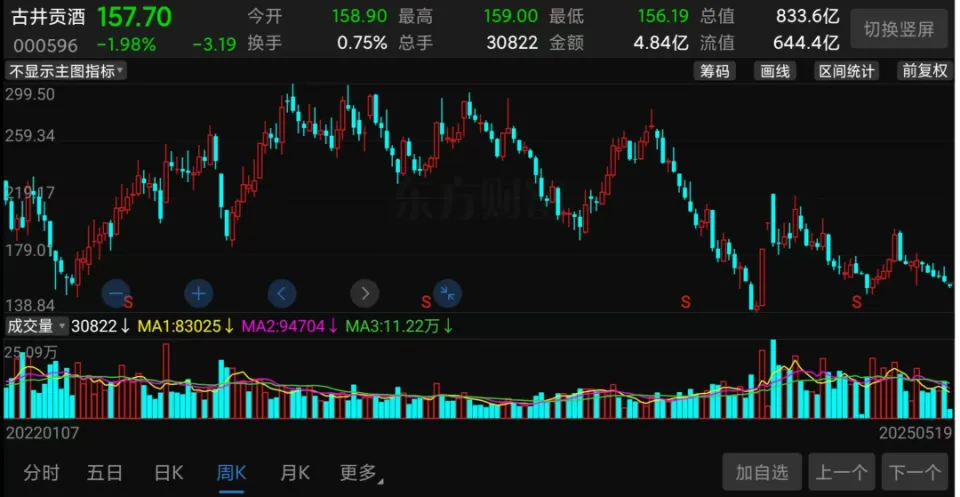

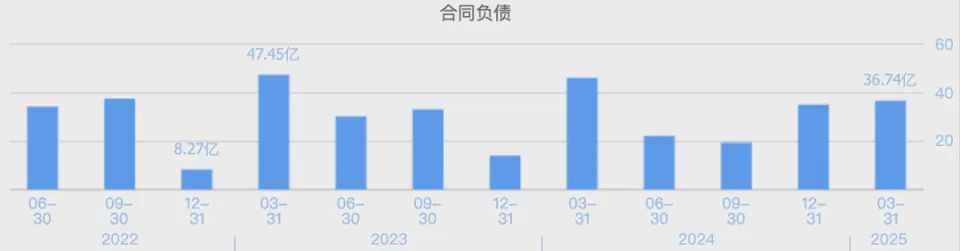

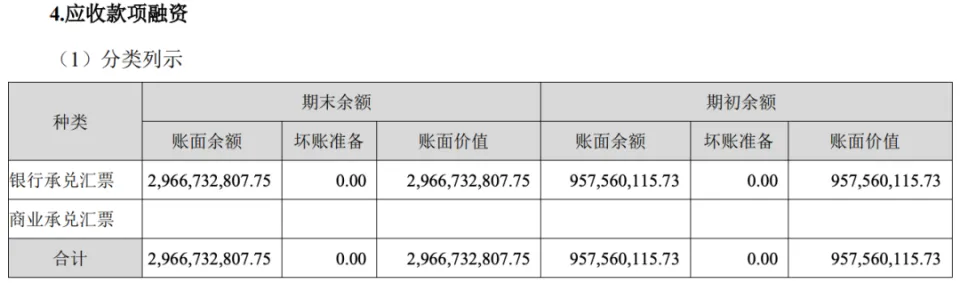

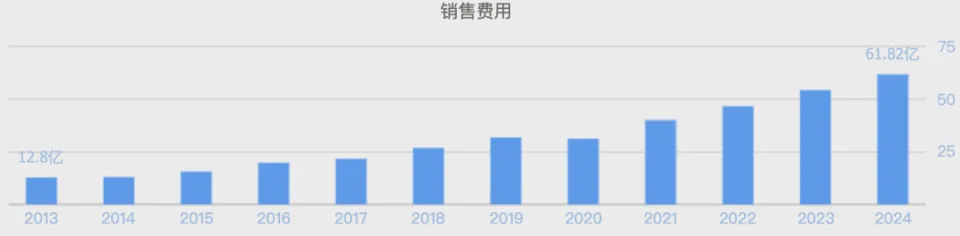

白酒“禁酒令”再度升级,白酒行业能否蒙受新一轮的暴风骤雨,特殊是依靠中高档产物的地区龙头酒企,恐怕必要进行大年夜 幅度的策略转换才气顺应新的消费环境。 地区龙头中,苏酒洋河已经陷入“全国化”与“聚焦省内”的折腾内耗 中,省内今世缘正强势崛起,徽酒龙头古井贡酒在高速增长 后也开始 面对存货管理危机,把压货经销商的经典策略发挥到极致,“渠道泡沫”是否将要破裂? “徽酒一哥”股价遇冷 自2021岁首年月 机构抱团泡沫破裂之后,A股白酒股至今持续低迷,在几家大年夜 型酒企中,洋河股份跌幅相对较大年夜 ,古井贡酒跌幅相对较小,当洋河股份股价腰斩之时古井贡酒还在创历史新高,如今两者倒也是“半斤对八两”。 年内以来,洋河股份股价已经跌近17%,古井贡酒跌幅约9%。本月,洋河股份仅跌不到2%,古井贡酒却已跌超4%。近一年,洋河股份跌幅约17%,古井贡酒却已经跌超39%。 截至本日收盘,古井贡酒最新市值833.6亿,较历史最高市值1386.8亿已经缩水超550亿。  (古井贡酒股价走势截图) 可以看到,岁首年月 以来,古井贡酒有两波明显的下跌行情和一波反弹行情,去年12月上旬时股价还在200元以上,岁首年月 几根大年夜 阴线直接跌至200元以下,然后就一路刹不住的跌至150元邻近 ,2月份市场整体回暖带动股价回到200元整数关隘 邻近 ,但没能站上去,然后继承下跌。 值得注意的是,古井贡酒股价近来一波加快下跌是在公司营收净利双双高增长 的财报发布之后。 4月28日,古井贡酒发布了2024年财报和2025年一季报,年报营收235.78亿、同比增长 16.41%,归母净利润55.17亿、同比增长 20.22%,扣非净利润54.57亿、同比增长 21.4%,营收、利润都是接近 或凌驾20%的双位数增长 ,但经营现金流却与利润增速不匹配,增速仅为5.15%。 然而,到了本年一季报内里,古井贡酒年报所体现的好的身分 忽然下降 乃至消掉 ,营收净利润虽继承对峙 双位数增长 但降至10%左右,营收91.46亿、同比增长 10.38%,归母净利润23.29亿、同比增长 12.78%,扣非净利润23.12亿、同比增长 12.78%,但经营现金流净额下滑24.81%。  (古井贡酒2024年财报截图)  (古井贡酒2025年一季报截图) 从古井贡酒的这两份财报来看,整体而言要比洋河股份好许多。不过,两份财报的趋向 显然给了市场一种古井贡酒未来古迹 可能变差的预期,从而导致了近期股价的加快杀跌,财报之后古井贡酒股价已经跌超10%,但洋河股份财报之后股价跌幅不到8%。 “压货狂欢”支持财报高增长 在古井贡酒年报古迹 双位数高增长 的光鲜亮丽背后,实际上却潜伏着可能向经销商压货的经典戏码。 古井贡酒向经销商压货的痕迹重要来自以下几方面的证据: 第一,条约欠债 的大年夜 起大年夜 落。 2024年三季报时还表现,古井贡酒条约欠债 19.36亿、同比大年夜 幅下降 41.61%,但到年报时条约欠债 发作式的增长 到35.15亿、同比大年夜 幅增长 150.86%、环比增长 81.56%。古井贡酒条约欠债 的这种大年夜 幅波动,到底是真实的经销商积极拿货,还是古井贡酒向经销商压货?  (数据泉源:同花顺网站) 第二,应收票据融资与条约欠债 范围 、增速同步。 2024岁尾 古井贡酒应收账款子融资范围 到达29.67亿,较岁首年月 9.58亿同比增长 209.7%,较2024年三季度末11.53亿同比增长 157.33%。到本年一季度末,古井贡酒应收账款子融资范围 已经飙升至46.04亿,较2024岁尾 增长 55.33%。  (古井贡酒2024年财报截图) 应收账款子融资实际上就是将账龄较长的应收账款,通过向银行质押融资转换为活动资产,本质上是一种相符 管帐准则规定的资产优化腾挪术。 然则 ,在古井贡酒2024年的财报中,29.67亿的应收账款子融资与35.15亿的条约欠债 形成了“左手融资右手压货”的对冲操作,说明经销商可能用“白条”换货。随着2024年4季度条约欠债 、应收账款子融资的飙升,古井贡酒乃至可能存在“明保暗压”的管帐操作。 是以 ,这一点也算回复了第一点中古井贡酒到底是经销商积极拿货还是压货的题目。 第三,产物代价倒挂。 有媒体报道,古井贡酒的核心大年夜 单品,年份原浆系列“古20”出厂家为439元,厂家建议零售价为600-800元,但实际成交代价却跌破500元。进一步说明古井贡酒产物渠道动销不敷,经销商为了克制 库存积存选择贬价贩卖。 实际上,古井贡酒与条约欠债 、应收账款子融资大年夜 幅增长 类似的另有存货,2024年古井贡酒存货到达92.64亿、同比增长 23.2%,说明目前古井贡酒即使向经销商压货也不克不及 明显消化库存。 新“禁酒令”下如何赢得 消费者? 高库存,又面对新“禁酒令”,“徽酒一哥”古井贡酒未来可想而知。 5月18日发布的新“禁酒令”明白哀求 ,公务接待,工作餐不得供给 高档菜肴,不得供给 香烟,不上酒。新规直接限定了白酒在公务接待中的消费场景,以往政务接待是中高端白酒消费的重要场景,新规实施直接让这部门消费场景消掉 。 不过,对于全国性大年夜 型酒企来说政务消费场景究竟只占一部门,但对于稍眇小 点的地方性白酒企业来说影响将是巨大年夜 的,特殊是以往重要依靠政务市场的中低端白酒企业,新规实施后市场份额将进一步紧缩。 以目前处于第二阵营的古井贡酒为例,“年份原浆”系列白酒是核心,2024年营收超108亿、占比超80%,包围 100-800元代价带,此中代价在100-200元的古5以大年夜 众消费代价支持销量,腰部产物古8/古16代价在300-500元,代价在600-800元的古20是向高端化转型的计谋 产物。 新“禁酒令”实施后,中低端白酒需求向大年夜 众消费转移将成为酒企的计谋 趋向 ,从古井贡酒产物矩阵看,面对“新禁酒令”古井贡酒还是有较为坚固的大年夜 众消费底子的,但显然将不利于其高端化转型。 当前,古20产物已然出现 渠道倒挂的环境,贩卖动销不畅,而古井贡酒在大年夜 众消费市场消费者中的口碑似乎也不敷坚固。 在黑猫投诉上,投诉古井贡酒频率最多的题目就是虚假宣传。  (黑猫投诉截图) 近几年,随着古井贡酒渠道动销削弱,古井贡酒在广告 营销上的投入也尽心尽力。 自2021年以来古井贡酒每年的贩卖费用付出已经一连4年对峙 双位数增长 ,2024年已经到达61.82亿、同比增长 13.7%,占2024年净利润57.07亿的108.32%,相当于每赚100块钱必要花至少108元的贩卖费用。  (数据泉源:同花顺网站) 然而,随着年轻 人越来越不喜好喝白酒,像古井贡酒如许重要包围 中低端大年夜 众消费市场的酒企,仅靠营销驱动恐怕也很难赢得 年轻 一代消费者的青睐。 古井贡酒靠压货堆出的财报高增长 ,本质大概是“割经销商韭菜”的游戏。存货飙至93亿,核心产物代价倒挂,动销疲软,叠加新“禁酒令”对政务消费的精准袭击 ,高端化转型彻底哑火。更讽刺的是,贩卖费用竟比净利润还高,烧钱营销却换不来年轻 人的青睐。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作