严酷的“淘汰赛”之后,国内立异 药企业迎来麋集收获期。近期,A股立异 药企业舒泰神凭借控股子公司江苏贝捷泰的“注射用STSP-0601”产品,得到市场青睐,短短两个月时间,其股价暴涨超400%,市值达到了126亿元。巨年

|

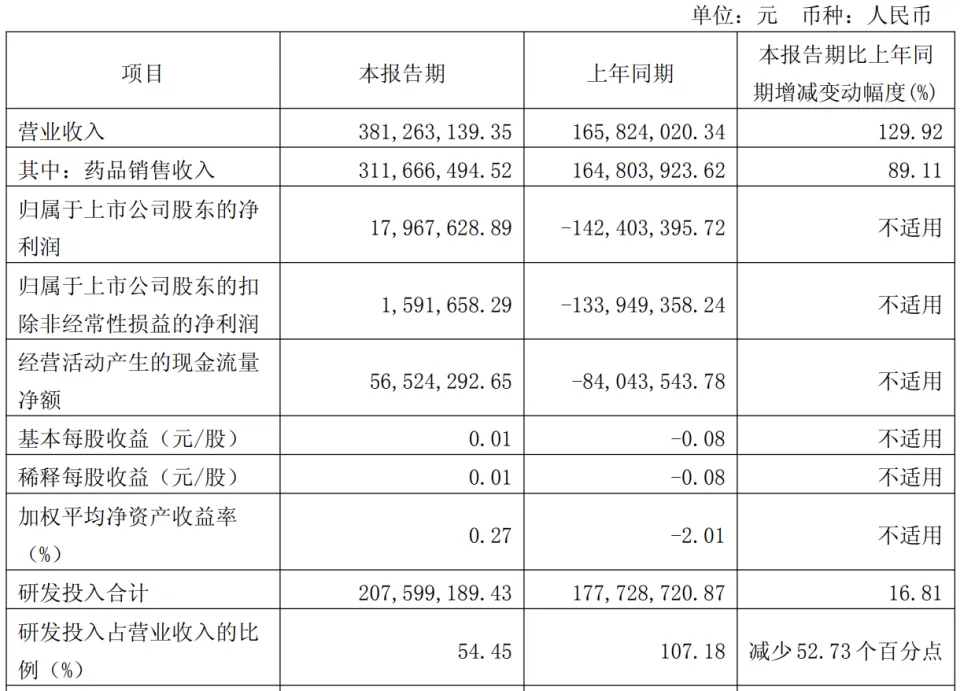

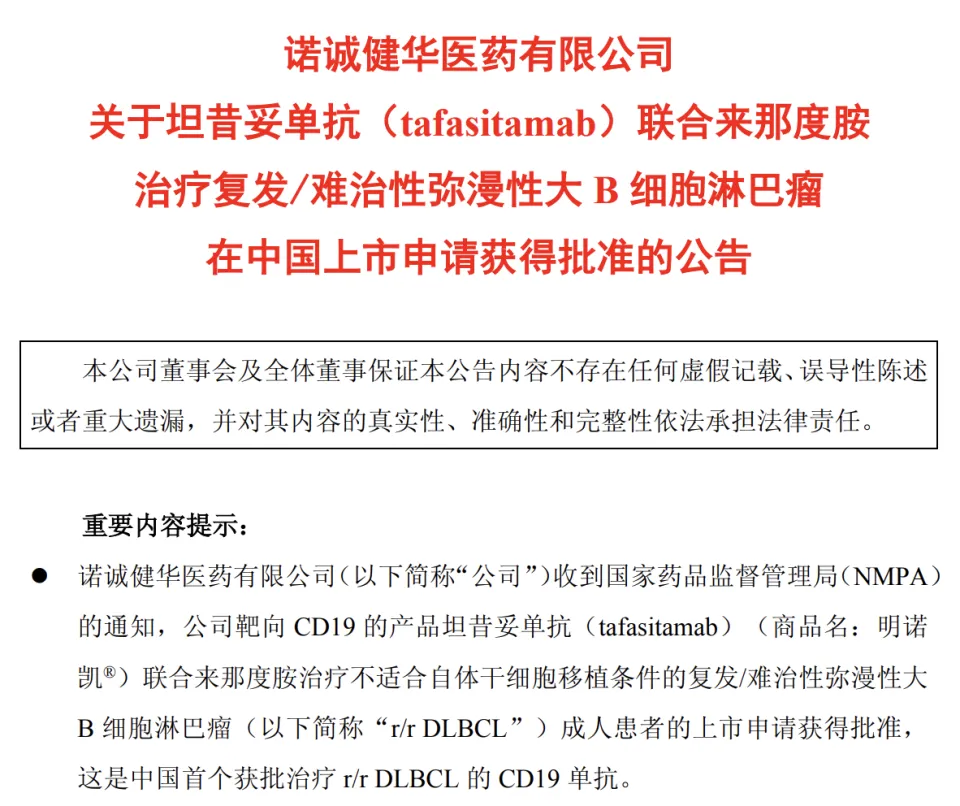

严酷的“淘汰赛”之后,国内立异 药企业迎来麋集收获期。 近期,A股立异 药企业舒泰神凭借控股子公司江苏贝捷泰的“注射用STSP-0601”产品,得到市场青睐,短短两个月时间,其股价暴涨超400%,市值达到了126亿元。 巨年夜 的涨幅背后,是市场风险偏好的寂静变革。 立异 药作为医药投资范畴风险最年夜 、回报最多的板块,资本市场对于立异 药的态度 ,直不美观 反映阶段性行业的景心胸变革。面临市场的变革,许多行业专家表示,医药范畴尤其是立异 药板块,已经从“寒冬”迈向“暖春”,进入了一个新的政策搀扶 和发展 的周期。  按照 火石创造 财产数据中心数据显示,2024年我国药企共完成的license-out(对外授权)生意业务中,与美国药企直接干系的多达44起,占比约为47%。2025Q1的license-out生意业务,美国仍然以17起居首,占比达42.5%。 有统计显示,中国立异 药License out生意业务中,I期、Ⅱ期临床管线的数目占比从2019年的17%升至2024年的46%。不久前,三生国健以及接洽关系 公司与辉瑞达成了PD-1/VEGF双特异性抗体SSGJ-707在全球(不包罗中国本地)的独家开发、生产、商业化权力 。按照 协议 ,辉瑞将付出12.5亿美元不可退还且不可抵扣的首付款、最高可达48亿美元的开发、羁系批准和贩卖里程碑付款。 由此可见,中国FIC/BIC管线资产对MNC吸引力仍旧,BD(Business Development)通道也临时顺畅。 当然,之所以MNC(跨国制药巨子 )青睐中国Biotech(生物科技公司),重如果 国内的研发本钱更低,且研发速率更快,MNC能在国内找到更具性价比的管线。 据医药魔方数据显示,2025Q1中国立异 药license-out生意业务已有41起,总金额达到了369.29亿美元。且随着头部立异 药企业产品的会合兑现,立异 药行业的牛市行情已经提前到来,尤其是以百济神州、康方生物、诺诚健华为首的立异 药龙头,已经提前享受到了市场的溢价。 逻辑兑现进入2025年之后,立异 药牛市的特征已十分显着。 以诺诚健华为例,寂静许久之后,其利好开端 会合兑现。按照 财报显示,2025 年第一季度,诺诚健华实现总营收 3.81 亿元,同比增长 129.92%,净利润为1796.76 万元,成功扭亏为盈。  诺诚健华进入“收获期”,离不开年夜 单品奥布替尼的连续放量,以及与 Prolium 达成授权许可的首付款。当然,诺诚健华走到本日,也并非一帆风顺。2020年,其焦点产品奥布替尼在国内获批上市之后,2023年曾出现过下滑,年夜 单品增速的放缓,无疑给了诺诚健华重重一击。 立异 药的寒冬之下,2021年至2024年年中,诺诚健华港股市值一度跌幅凌驾了85%。 2024年,MZL 适应症纳入医保后,奥布替尼才重新进入了发作期。 财报显示,奥布替尼2024年贩卖额初次冲破 10 亿元年夜 关,同比增长 49.14%。这一数据意味着奥布替尼已正式迈入十亿级年夜 单品序列。 2025年一季度,奥布替尼贩卖额为 3.1 亿元,同比暴增89.2%,为诺诚健华进献 了超八成收入。开源证券认为 ,奥布替尼未来贩卖峰值有望冲破 20亿元。 5月21日,据国家药品监视办理 局官网显示,诺诚健华靶向CD19的单抗药物坦昔妥单抗,已正式通过中国国家药品监视办理 局(NMPA)审批。 据悉,该药物用于治疗不得当自体干细胞移植条件的复发/难治性弥漫性年夜 B细胞淋巴瘤(r/rDLBCL)成人患者,这是中国首个获批治疗r/rDLBCL的CD19单抗。  5月29日,诺诚健华宣布公司自主研发的新型BCL2抑制剂Mesutoclax(ICP-248)团结阿扎胞苷获国家药品监视办理 局(NMPA)药品审评中心(CDE)批准开展临床研讨 ,治疗髓系恶性肿瘤,包罗但不限于骨髓增生非常综合征(MDS)等。 据悉,ICP-248是一款新型口服高选择性BCL2抑制剂,BCL2是细胞凋亡通路的重要调控蛋白,其表达非常与多种恶性血液肿瘤的发生发展 干系。ICP-248通过选择性地抑制BCL2,恢复肿瘤细胞步伐性殒命机制,从而施展 抗肿瘤疗效。 诺诚健华团结首创人、董事长兼CEO崔霁松博士表示:“Mesutoclax是公司在血液瘤范畴具有全球竞争力的重要资产,很愉快 看到Mesutoclax的第四个适应症获批临床。我们将全速推进Mesutoclax在中国和全球多中心、多适应症的临床实验 ,以早日造福患者。” 产品发作的背后,诺诚健华在资本市场的利好已经开端 兑现。 按照 统计显示,自2024年7月以来,诺诚健华港股涨幅凌驾160%,市值接近 200亿港元;A股涨幅凌驾了230%,市值冲破 420亿元。 成功翻盘干系资料显示,诺诚健华于2015年由崔霁松博士和施一公院士团结建立,专注于恶性肿瘤、自免疾病等范畴立异 药物的研发及商业化。 作为国内国产血液瘤新药龙头,截至2024年年末,诺诚健华已有2款商业化产品和立异 高价值 的资产组合,此外,公司还有13款在研产品,正在进行30多项处于不同临床阶段的全球实验 。 商业化的有序推进,强化了公司的造血能力。 截至2025年一季度末,公司期末现金及现金等价物余额为48.44亿元。 4月25日,奥布替尼又在我国获批用于一线治疗慢性淋巴细胞白血病/小淋巴细胞淋巴瘤 (CLL/SLL) 。此前,奥布替尼已在我国获批用于治疗既往至少担当过一次治疗的CLL/SLL、套细胞淋巴瘤(R/R MCL)和边沿区淋巴瘤(R/R MZL),三项适应症均已纳入国家医保。市场普遍 认为 ,随着一线CLL/SLL适应症的获批,奥布替尼将连续放量,推动公司业绩强劲增长 。  与此同时,诺诚健华的CD19单抗坦昔妥单抗(tafasitamab)也获批上市,正通过奥布替尼、坦昔妥单抗和ICP-248构成 的产品组合,构筑自身在血液肿瘤范畴的护城河。 其余 ,诺诚健华也在加快国际化进程。 2025年1月,诺诚健华联袂 康诺亚和Prolium Bioscience达成许可合作,授权Prolium开发和商业化CD20×CD3双特异性抗体ICP-B02(CM355)。按照 协议 条目 ,Prolium将得到在全球非肿瘤范畴以及亚洲以外肿瘤范畴开发、注册、生产和商业化ICP-B02的权力 。诺诚健华和康诺亚将得到最高5.2亿美元的总付款,包罗首付款和近期付款,以及其他达成临床开发、注册和商业化里程碑的额外付款,而且双方将得到Prolium的少数股权。同时,诺诚健华和康诺亚还将得到未来产品净贩卖额的分层特许权利用费。 在多重利 好的加持下,诺诚健华已经走出了低谷,而且成功翻盘。且在爆款药品的加持下,诺诚健华业绩有望加快兑现。 侃见财经认为 ,诺诚健华未来增长 空间已经打开。其将通过自免疾病冲破 性疗法、实体瘤精准治疗布局以及全球化BD合作,来巩固自身在血液瘤范畴的向导职位。对于诺诚健华而言,最艰难的时间已过,轻舟也已颠末了 “万重山”。 未来,随着更多产品的获批,诺诚健华的潜力将连续释放,届时诺诚健华的价值 将会重构。但需注意的风险是,其管线研发不及预期以及其他同质化产品的风险。由于,对于立异 药而言,高回报的背后,也意味着同样存在高风险身分 。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作