©读懂财经原创/出品作者:杨扬编辑:夏益军险企有“老三家,”国寿、安全、太保连续多年牢牢把控着寿险行业的前三把交椅。但近两年格局 生变,寿险老三随时有换一换的可能。2024年太保寿险保费收入为2388亿,同比增

|

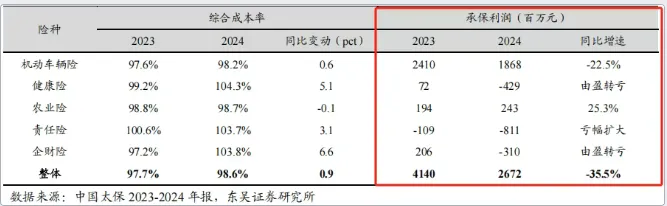

©读懂财经原创/出品 作者:杨扬 编辑:夏益军 险企有“老三家,”国寿、安全、太保连续多年牢牢把控着寿险行业的前三把交椅。 但近两年格局 生变,寿险老三随时有换一换的可能。 2024年太保寿险保费收入为2388亿,同比增长了2.45%,而泰康人寿同比增长了12.35%至2283亿,两者差距仅一步之遥。中邮人寿、新华人寿也在反面虎视眈眈,持续缩小和太保的差距。 寿险老三,为何地位不稳?观点如下: 1、代理人改造 成效仍待释放 。人海战术掉 效后,中国太保进入代理人提质增效阶段,为此还找来了原友邦中国CEO蔡强。但从结果看,太保保险代理人数量在老三家中固然降落最多,但人均产能与别的两家差距较年夜 ,影响了保费规模的增长。 2、妥当有余,立异 不敷。国企配景下,中国太保股权布局与公司管理很稳固,包管了公司业务 的妥当。但这也造成太保头脑与制度受到肯定制约,市场化相对不敷,产品立异 、计谋 布局落伍市场。 / 01 / 保费增长落伍行业 中国太保的事迹 并没有真实反应 其面临的严峻竞争局势 。 单看事迹 ,中国太保好像无抉剔 。2024年公司实现营收4040.89亿元,同比增长24.74%;归母净利润449.60亿元,同比增长64.95%,创下近十年营收。 但动员事迹 增长的主假如 投资收益,2024年中国太保实现总投资收益1203.94亿元,同比增长130.5%。 事实上,在险企加年夜 权益资产设置与924行情的双击下,人寿、安全、人保等险企投资收益均年夜 幅上涨。太保事迹 提拔更多源于资本市场的β属性。 但众所周知,权益性资产收益高,风险也年夜 ,有看天吃饭的特征,一旦资本市场掉头向下,其事迹 也会有年夜 波动。果不其然,一季度太保就出现了营收、利润双降。 所以 ,衡量保险公司事迹 是否具有持续性的核心指标是保费,险企获得保费后逐年确认收入,并将保费举行投资,获取收益。 在获取保单的α本领上,中国太保忧年夜 于喜。 中国太保业务 覆盖财险、寿险。其中,财险增长势头很好。2024年太保财险保费收入同比增长6.8%,与安全、国寿的差距也在不停缩小。 但题目是,财险陷入了增收不增利的怪圈2024年,中国太保财险类别中的机动 车辆险(-22.5%)、义务 险(吃亏 扩年夜 )、企财险(由盈转亏)承保利润均出现降落趋向 。  财险利润下滑和保单布局厘革有关。太保财险收入靠车险,24年车险占财险收入的53.3%。 但油改电趋向 下,新能源车出险率高出 燃油车出险率近一倍,影响了车险利润。 在财险利润下滑的环境下,市场规模更年夜 、资金久期更长、财政杠杆更高的寿险业务 更能提拔险企代价。 这也正是太保最年夜 的题目,寿险增长动能明显落伍行业。2024年寿险业务 保费同比增速仅2.4%,在同类险企中增长较慢。 作为比较 ,2024年泰康人寿同比增长了12.35%,险些追平了太保的寿险保费规模。进入,一季度,中邮人寿、新华人寿保费收入分别 为801.07亿、732.18亿与太保(1002亿)的差距也在持续缩小。可以看到中国太保寿险老三的地位 已经间不容发。 险企老三,何以至此? / 02 / 代理人改造 成效仍待释放 中国太保寿险弱、财险强的局势 和其发展 进程有关。 中国太保发迹于1988年建立的交通银行保险业务 部,在其时的混业谋划模式下,交行多地的分行在举行项目贷款的同时,也向客户提供财险保险,积聚了较多的财险客户资本 与行业履历。相比 之下人身险并不是发展 重点。 直到金融分业谋划政策建立,交举动了合规在1999年将太保转让,2001年太保将财险、寿险分业谋划,建立了太保寿险和太保产险,太保的寿险业务 才渐渐发展 起来。 此后颠末多年发展 ,太保虽始终没能撼动国寿、安全,但寿险老三的地位 相对安靖 。 如今,太保老三地位 间不容发,和代理人改造 有关。 2019年之前,各年夜 险企使出满身解数,到处招兵买马,推崇“人海战术”,2015年-2017年,太保寿险的代理人部队 从48.2万人增加至87.4万人,接近翻倍增长;同期中国安全、中国人寿分别 有138.6万和157.8万人。 但跟着 2019年保险行业代理人规模达到顶峰,新增人员 带不来更多产能反而拖累产能时,保险代理人年夜 裁员 浪潮开端 ,进入到“提质增效”阶段。 为了精英化改造 ,中国太保约请了原友邦中国CEO蔡强为太保寿险总司理,并在2022岁首年代 开启了“长航办法”一期项目,设立了职业营销、服务式营销、构造厘革等项目集,提拔代理人团队的职业化、专业化、数字化,旨在拉动公司向“优增优育”转型。 症结 有没有效?从结果上看,太保保险代理人数量是降下去了,但人均产能另有 很年夜 提拔空间。 寿险改造 中,太保是老三家中代理人下滑最年夜 的险企。2019年国寿代理人规模是太保的两倍,安全也比太保高出 48%。到2023岁尾 ,国寿比太保高出 218%,安全也比太保高出 74%。 但在人均产能方面,太保差距不小。依照 依照 代理人渠道新单保费除以期末代理人数量来盘算人均产能,2024年,太保为1.63万元/月,而安全为3.4万元/月。 险企新增保费就是由代理人数量与人均产能决定,太保代理人数量、产能均表现欠安 ,落后自然也越来越多。 2024年4月,蔡强任职到期后,太保寿险并没有与蔡强续约,肯定水平上分析,太保可能对改造 成就并非完备 满意。 固然 ,代理人提质增效,本身偏中恒久,很难短期出成绩。之后,代理人改造 成效假如释放 ,太保有望获得 新事迹 支撑 。 但相比 代理人改造 的阶段性痛点,太保计谋 滞后可能是拦阻其发展 的更年夜 题目。 / 03 / 妥当有余,立异 不敷 纵观国内险企,中国太保属于国内发展 相对妥当的险企。 其发展 过程中,很少出现像新华保险那样的年夜 起年夜 落(从行业TOP3滑到到第六名),但作为传统老三家,太保寿险也始终没有缩小过和国寿、安全的差距。 这种对照正是中国太保业务 特征的写照,妥当有余,立异 不敷。 太保多年立在保险潮头,离不开相对稳固的股权布局与公司管理。 股权布局上,宝武钢铁、申能团体、上海国资谋划公司三家国企不停稳固持有太保股份,公司管理也相对稳固,近十几年时光 ,虽履历了三任董事长、三任总司理,不外团体计谋 年夜 体一脉相承,很少出现现任否定前任的环境。 这种妥当固然包管了太保的谋划稳固性,但在最头部的竞争中,太保缺少 上风。 险企的成功可归结为两种,一种如中国人寿,头顶央企光环,代表作保险行业里最强的国家名誉,不但有助于产品的贩卖、产品溢价的保持 ,也有着最强的资本 加成。另一种成功可归结于安全、泰康等平易近 企,依赖强年夜 的执行力,机动性拿份额。 相比 之下,太保由处所 国企向导,没有央企的品牌与资本 。和安全、泰康相比 ,市场化水平又不高,其头脑与制度上受到肯定制约,立异 性不敷,使其计谋 略显滞后。 例如在医疗养老与寿险的连合上,中国太保从2018年摆布 提出转型医疗康养至今,6年摆布 也仅开业了8 家太保养老社区,产品与康养的连合也相对滞后。 而正在和中国太保抢老三的泰康,发明 医疗养老对寿险业务 的赋能代价后,快速布局,目前在运营养 老社区高出20个,并将医养与保险相连合,形成“幸福有约”产品,在老龄化日趋邻近的环境下,愈加凸显对于高净值群体的吸引力,销量强劲。 未来,假如产品、计谋 布局持续滞后,中国太保很难守住寿险老三的地位 。 免责声明:本文(陈诉)基于已公开的质料 信息或受访人提供的信息撰写,但读懂财经及文章作者不包管该等信息质料 的完备性、正确性。在任何环境下,本文(陈诉)中的信息或所表述的意见均不构成对任何人的投资建议。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作