本全面球资源市场呈现明显分化特性。韩国综合指数(4.4%)、胡志明指数(2.57%)、印度NIFTY50、日经225指数就涨超1.5%;恒生科技(-2.03%)、恒生指数、法国CAC40均跌超1.2%。美国三年夜 股指表现疲软,纳斯达克指数

|

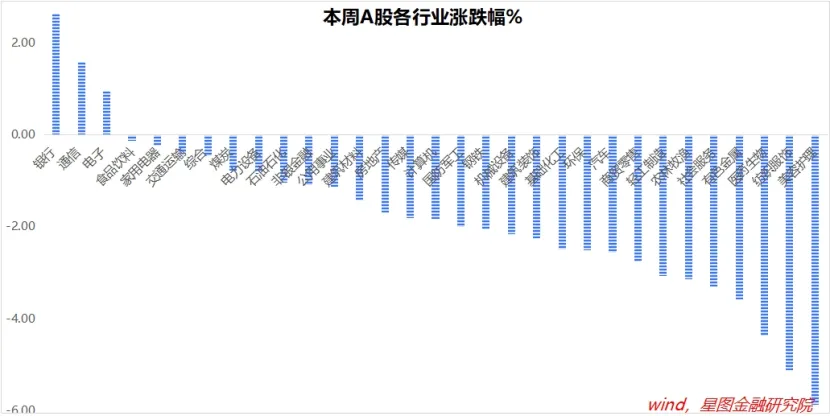

本全面球资源市场呈现明显分化特性。韩国综合指数(4.4%)、胡志明指数(2.57%)、印度NIFTY50、日经225指数就涨超1.5%;恒生科技(-2.03%)、恒生指数、法国CAC40均跌超1.2%。美国三年夜 股指表现疲软,纳斯达克指数微涨0.21%,标普500指数下跌0.15%,道琼斯指数仅微涨0.02%。 团体来看,中东地缘局势虽短期加剧市场避险情感 ,却未激发 系统 性风险,对全球股市的本色 性影响有限。亚太市场对地缘政治显现出较强抗压本领,美股的小幅回调则与美联储释放通胀压力上升旗帜灯号 压制科技股估值相干,但低利率环境和企业红利韧性仍提供了一定支持。 COMEX黄金代价周内下跌1.98%至3384.4美元/盎司,VIX指数小幅下跌0.96%,表白 市场惊恐 情感 有所降温。原油代价连续第3周上涨,布伦特原油周内上涨4.16%至77.32美元/桶。 国内市场方面,A股与港股同步承压但分化明显。 A股重要指数普遍下跌,呈现“年夜 强小弱”特性:上证指数下跌0.51%,沪深300下跌0.45%,表现相对抗 跌;而深证成指下跌1.16%,创业板指下滑1.66%,科创50下跌1.55%,中证2000下跌2.22%,中小创调剂 更为明显。市场交投情感 谨慎 ,万得全A周成交额60,751.7亿元,环比缩量;全A换手率6.87%,资金活跃度下降。 港股市场则分化加剧,恒生指数下跌1.52%,恒生科技指数跌幅更深达2.03%,但部分中小型板块逆势上涨。南向资金净流入57.43亿港元,集中流向消耗和医药板块(如美团-W获超11亿港元净买入),而腾讯控股、阿里巴巴-W等科技龙头遭遇 净卖出,反映资金对高估值科技股的短期不合 。 行业表现上,A股与港股呈现“防御与发展分化”的特性。 A股方面,银行板块以2.63%的涨幅领涨,主因高股息避险属性(10年期国债收益率降至1.64%,资金涌入低估值板块)及政策托底预期(国常会提出推动房地产止跌回稳缓解资产质量担忧 );通讯(+1.58%)与电子(+0.95%)受益于AI算力建立加速(全球AI芯片需求激增,光模块、服务 器财产链订单兑现)及国产替代深化(半导体设备 、卫星通讯获资金聚焦)。 而医药生物(-4.35%)因集采预期强化(创新药医保会商贬价传闻发酵)和机构调仓避险(自动偏股基金减仓1.2个百分点)领跌;美容照顾护士(-5.86%)与纺织服饰(-5.12%)受消耗降级担忧 (可选消耗需求疲软)及估值挤压(美容照顾护士PE分位数降至0%)拖累;有色金属(-3.57%)则因商品代价回落(LME铜、铝周跌4.2%/3.8%)和避险资金流出(黄金股受国际金价波动 拖累)调剂 明显。 港股行业轮动中,消耗与医药板块因南向资金净流入显现韧性,而科技板块因高估值不合 承压。 展望后市,A股市场沪指3350点存在较强支持,短期或有小级别反弹,可关注银行等低估值高股息的防御性板块,以及通讯、电子等受益于政策和行业发展的科技发展板块。 港股方面,短期可关注估值合理的消耗与医药龙头,但需对科技板块对峙 谨慎 。同时,需鉴戒中东地缘辩论扩大 、美债利率持续上行、国民 币汇率波动 以及A股红利修复不及预期等风险,投资者应对峙 仓位灵活,把握政策与市场情感 变革,合理配置资产。 一周来看,上证指数下跌0.51%,收报3359.90点。重要宽基指数均录得下跌,万得全A涨幅-1.07%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.94%、-0.45%、-1.75%、-1.74%和-2.22%。微盘股指数下跌2.13%,红利指数逆势收涨0.24%,相对跑赢。 行业层面,银行(2.63%)、通讯(1.58%)、电子逆势收涨;美容照顾护士(-5.86%)、纺织服饰(-5.12%)、医药生物、有色金属、社会服务 、农林牧渔均跌超3%。  成交金额看,周内日均成交额12163.85亿元,较前一周缩量1575.78亿元。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作