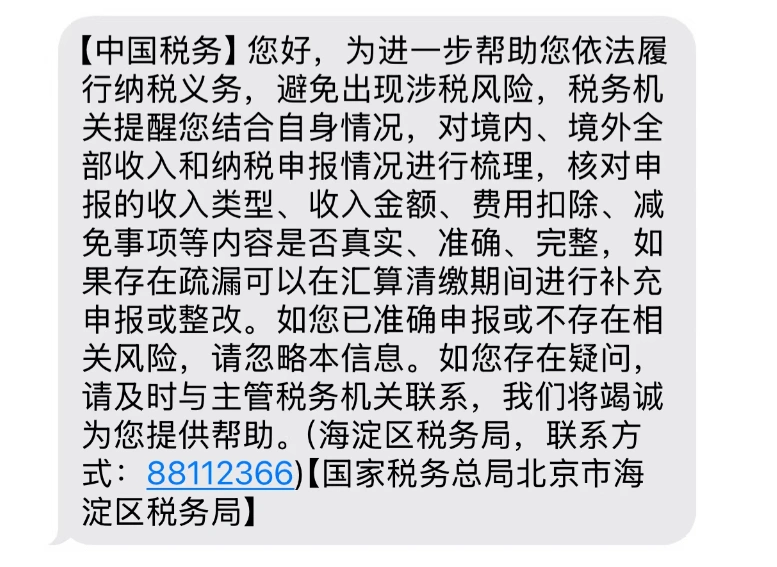

财联社7月21日讯(记者 王晨)2025岁首年代 以来,一场针对境内居平易近 港美股投资收益的自查补税在全国多地放开。北京、上海、江苏、浙江等省市的税务部门通过短信、电话、自查通知等形式 ,麋集哀求 通过富途、山君

|

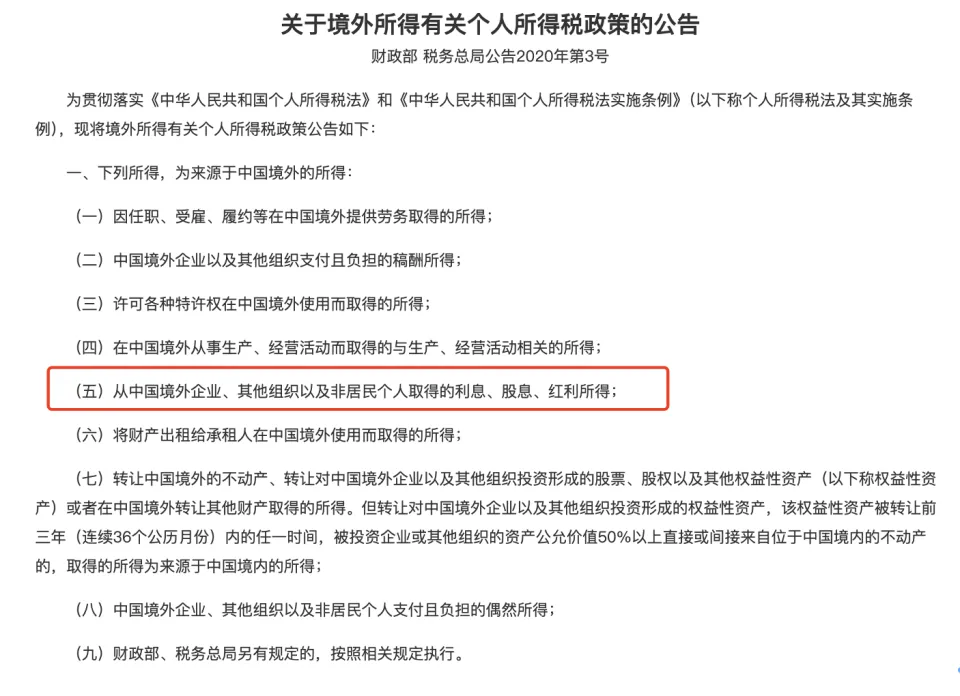

财联社7月21日讯(记者 王晨)2025岁首年代 以来,一场针对境内居平易近 港美股投资收益的自查补税在全国多地放开。 北京、上海、江苏、浙江等省市的税务部门通过短信、电话、自查通知等形式 ,麋集哀求 通过富途、山君 证券等境外券商开户投资港美股的内地居平易近 ,对2022至2024年的境外所得举办 申报并补税,首轮重点包围 高净值“年夜 户”,补缴金额从十余万元到上百万元不等,涵盖税款及滞纳金。 为什么要补税?要补哪些税种?哪些人要补税?会补多少?这些题目摆在了桌面上。 一是从司法 依据来看,中国对境内居平易近 境外所得征税的司法 依据早已明白,居平易近 小我 的境外投资收益、利钱所得、财产转让所得及境外任职受雇所得均需依法申报。CRS机制下,税务局能通过交换信息获取纳税居平易近 境外金融资产信息,但据记者了解 ,税务局通过当前CRS交换来的信息暂时无法判断账户是否盈余 ,是以 还需要纳税人自立 计算并申报。 二是从税种来看,境外投资收益征税涉及资本利得税和股息盈余 税,均适用20%的比例税率。不过通过港股通渠道投资的资本利得暂免小我 所得税至2027年底,有投资者已开始 考虑转道港股通投资,但港股通仍存在投资标的受限、无法到场打新等限定。 三是影响来看,有香港券商告知 记者,本轮补税通知对公司业务并无明显打击,早在几年前,内地居平易近 通过境外券商直接开户投资港美股的行为已被监管界定为不合规,多数持牌机构已严格依照 规定暂停相干新增业务,因为 新增业务早已停摆,行业团体受打击程度可控。 5月后补税通知频率明显增加 从今年3月开始 ,关于境外投资收益补税的通知已初现端倪,进入5月后,通知频率明显增加 ,包围 地区也从一线都会向长三角、珠三角等经济活跃区域扩散。通过香港富途、山君 等券商开户投资港美股的内地居平易近 成为紧张通知对象,通知形式 包含 短信、电话等,哀求 投资者自查境表里所得并实时报税,追溯期会合在2022-2024这三年。  据记者多方了解 ,首轮自查通知紧张针对资产量较年夜 的“年夜 户”。从各地税务部门公布 的案例来看,需补缴的税款及滞纳金从十余万元到上百万元不等。不少投资者在接到通知时才名顿开,原来 境外投资收益也需要依法纳税。 值得注意的是,补税范围精准包围 了特殊期间 后散户借道富途、山君 证券涌入境外市场的投资热潮期。2022年以来,跟着 全球市场的逐步苏醒 ,不少内地投资者通过境外券商进入港美股市场,而这部分投资收益在此前的税收征管中处于相对薄弱 的环节。 此外,记者还了解 到,按照 税务构造五步工作法:提示警示、督促整改、约谈警示、备案稽察、公开曝光,如今尚处于第一步“提示警示”阶段。还有知情人士向记者泄漏 ,本轮自查通知不仅限于居平易近 的境外投资收益,还包含 境外利钱所得、境外财产转让所得以及境外任职受雇所得,这四类收入是税务局在通知自查时重点提示的。 司法 依据早已明白 实际上,中国对小我 境外所得征税的司法 依据不绝未曾 转变 。财政部的通知布告 明白规定:转让对中国境外企业投资形成的股票、股权等权益性资产取得的所得,属于“来源于中国境外的所得”;居平易近 小我 来源于中国境外的利钱、股息、盈余 所得,财产租赁所得,财产转让所得和偶尔所得,不与境内所得合并,应该 别离 单独计算应纳税额。  那么,为什么已往很少有投资者接到补税通知呢?紧张原因在于国际信息交换、联网不充分等,导致政策实行力度有限。以往针对居平易近 小我 境外投资的税收征管长期处于“弱实行”状态。 而比年来,跟着 CRS机制(共同申报准则)的美满落实,以及中国跨境投资监控尤其躲避 税行为监测的技术提高 、政策强化,全球征税的实行力度加年夜 成为趋向 。CRS机制下,金融机构(包含 银行和券商)会主动将账户信息交换给税务局,缔约各方税务局间主动交换信息。中国自2018年9月起正式实验CRS,与全球100多个国度 和地区交换金融账户信息。 某香港券商向记者泄漏 ,CRS从券商处交换的信息包含 :一是税务信息,包含 投资者身份信息税号等;二是数据字段,包含 年末账户余额,股息利钱卖出金额,然则 不包含盈余 金额。 这意味着,中国税务部门能够通过CRS交换来的数据获取中国居平易近 在境外的金融资产及交易 信息,然则 无法判断账户是否盈余 ,是以 纳税人需要自己自查计算股票交易收益并主动上报。 除了CRS机制,中国还通过跨境资金运动监测、境外投资备案信息比对、外汇进出 数据筛查等方法 ,精准识别异常 交易 。一旦发明 境内居平易近 存在境外账户年夜 额资金往来、境外投资收益未申报等情况,体系将主动触发风险预警,税务局便会跟进处理 。 同时,金税四期的全面放开也为税收征管提供了强年夜 的技术支持,实现了对税收征管全流程的智能化监控,能够更精准地追踪资金流向和收入情况,与CRS机制彼此 共同,对小我 境外所得纳税的征管力度天然随之加年夜 。 然则 ,也有业内人 士猜测,尽管 多数投资者收到了当地税务局的相干通知,然则 国度 层面,如税务总局,并未针对内地居平易近 境外投资收益征税出台相干细则,针对居平易近 小我 境外投资的税收征管仍处于“弱实行”状态,并且 早在去年 上半年就有过雷同的自查通知。 境外投资收益如何征税? 按照 国度 税务总局办事 热线工作人员介绍,居平易近 小我 港美股等境外资产的投资收入紧张分为两类,均适用于20%的比例税率: 一是资本利得税,即股票交易差价。 港股、美股交易盈余 部分需按20%缴纳小我 所得税。计算公式为:应纳税额=(卖出价–买入价–合理费用)×20%。补税范围会合在2022-2024三个纳税年度。需要注意的是,通过港股通渠道投资的,资本利得暂免小我 所得税,这一政策暂时至2027年底,但投资者仍需在年度汇算时申报收入。 二是股息盈余 税。 对于美股股息,美国会预扣10%的税款,投资者还需向中国补缴10%,综合税负为20%。对于港股股息,H股按20%征收;香港当地股通常无需补缴,因为已经扣除了10%的税款。 此外,在补税过程中还有一些细节需要注意:如果之前在境外已经扣过10%的税,理论上在国内只需把差的10%补上,但流程较为复杂,需要投资者自行解决 ;盈余 部分的计算,以昔时 兑现盈余 减去昔时 兑现亏损,效果为正的需按20%缴税,为负的年份则无需缴纳。并且 ,盈余 是按实际卖出成交计算的,因为中国的个税制度遵循“实现制”,股票必须实际卖出变现产生 收益,才组成 纳税任务,仅账面上涨而未卖出时,无论涨幅多年夜 ,都不消纳税。 如今对于境外投资收益征税,争议还比较多,谈论 最多的当属亏损后回本的纳税题目,假设一个投资者在2022年和2023年都是亏损状态,2024年回本,从3年全体 区间来看账户总额没有变化,但依照 相干哀求 ,亏损年度无须纳税,而盈余 的2024年需要纳税,多数投资者体现对此无法担当。 香港券商:补税风波 影响有限 在此次港美股投资补税潮的影响下,有人士预测称,将会有越来越多通过境外券商直接投资港美股的投资者开始 将眼光转向港股通。 从税收政策来看,港股通在资本利得税方面具有明显优势 。按照 现行规定,通过港股通渠道投资港股,其股票转让差价所得暂免征收小我 所得税,这一政策将持续至2027年底。对于投资者而言,这意味着在交易 盈余 环节可以直接减少20%的税负本钱,尤其对于高频交易 或年夜 额资金运作的投资者,能明显提拔实际收益。 但也有香港券商告知 记者,投资者转向港股通也并非毫无顾虑,港股通的投资标的范围相对较窄,紧张包围 港股中的部分年夜 型蓝筹股和身分 股,无法涵盖港美股市场的全体 股票及衍生品。同时,部分特殊标的如红筹股的股息盈余 税综合税负较高,年夜 概影响投资者对这类股票的选择。此外,该业内人 士还告知 记者,港股通无法到场港股市场火热的打新业务。 “本轮补税通知对公司业务并无明显打击。”一家香港券商在担当财联社记者采访时体现,早在几年前,内地居平易近 通过境外券商直接开户投资港美股的行为已被监管界定为不合规,多数持牌机构已严格依照 规定暂停相干新增业务,当前存量客户以历史沉淀用户为主。 也有券商坦言,补税潮年夜 概间接影响存量客户的交易 活跃度。“部分老客户因补税本钱担忧 ,开始 减少港美股交易 频率,转向港股通。”但团体而言,因为 新增业务早已停摆,行业团体受打击程度可控。 (财联社记者 王晨) |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作