|

新增社融11600亿元,同比增长3893亿元,低于市场同等预期的14100亿元;新增国夷易近

币贷款(金融机构口径)-500亿元,低于市场同等预期的-150亿元,也是自2005年7月以来首次转负。尤其是,7月新增居夷易近

贷款-4893亿元,同比少增2793亿元,新增居夷易近

短债、中长贷别离

为-3827、-1100亿元,同比少增1671、1200亿元,继4月后再度涌现

“双负”状态。居夷易近

短贷重如果

小我

经营性贷款、信用卡透支、消费贷款等。所以这种低迷背后,折射出来的就是居夷易近

上杠杆消费的意愿偏弱,对当下和未来缺少

充足安全

感。7月31日,国常会安排

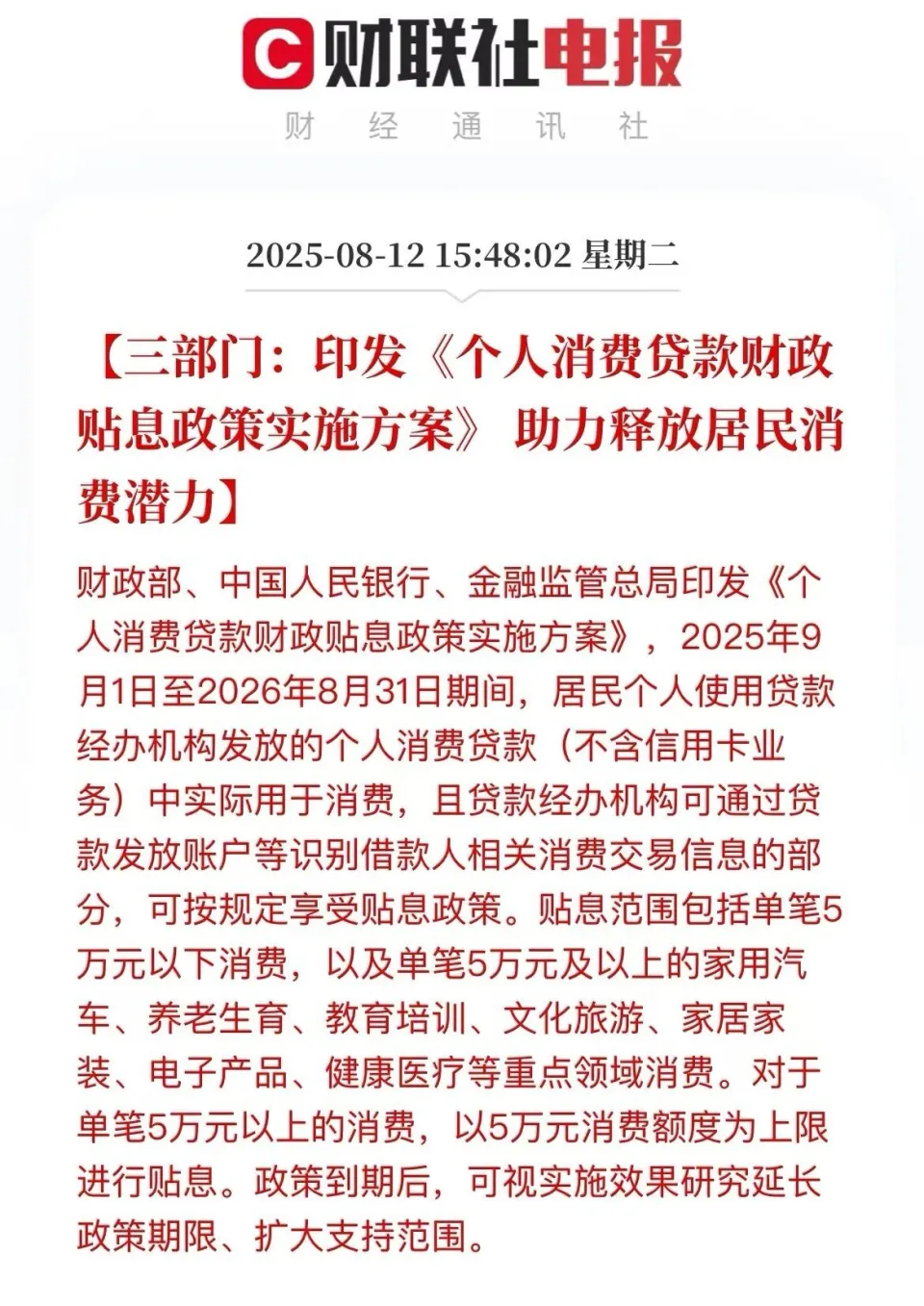

实行小我

消费贷款贴息政策与办事

业经营主体贷款贴。8月12日,三部分印发《小我

消费贷款财政贴息政策实行计划

》——9月起,小我

消费贷和消费范畴办事

业经营贷,均将享受1个百分点财政贴息,政策暂定一连一年。精准支撑

小我

消费、刺激消费!贴息的钱,中心财政累赘

90%、处所

扛10%。包围

6家国有大型商业银行、12家天下性股份制商业银行、5家其他小我

消费贷款发放机构,包括蚂蚁、微众等头部消金公司。单笔5万及以上重点范畴消费,好比汽车、养老生育、教诲、旅游、家装、电子产物、健康医疗等,贴!最高贴5万额度。每人每年贴息上限3000元,相称于累计30万消费金额。别小看这1%的贴息力度,当前主流消费贷利率在3%上下,1个点的贴息,相称于直接砍掉

落

三分之一的利息

累赘

。财政部算了笔账,假如使用小我

消费贷贷款20万用于装修、购置

家具等消费品,按消费贷年利率3%来算,不贴息下年利息

6000元,贴息1个百分点后,最高可淘汰2000元利息

。实在今年3月中,金管局就发布关照,将小我

消费贷款自立

支付的金额上限从30万提高至50万,小我

互联网消费贷款金额上限从20万提高至30万,贷款限期最长延长至7年。但从后续数据来看,大家显然还是不肯消费,毕竟借来的钱是要还的。既然你怕要还利息

,行,利息

我帮你付三分之一得了吧,快消费去吧!既然国家大力支撑

消费贷,乃至直接出手“帮还”部分利息

,所以我们要借这个机会,上杠杆,买买买?虽然

现在不绝强调内循环

、刺激消费,但毫不

即是鼓励大家盲目攀比消费和过分消费。过分消费会偷走你财产的雪球,让你在负债的深渊里不停挣扎,日子过得小心翼翼,也也许

会错过投资风口。我们始终认为

,最劣质的杠杆就是消费贷,既不能创造财产,还会拖累辛辛苦

苦积累的财产。经济情况好时,负债消费看起来还没啥标题。因为

经济快速增长,公司高速发展

,你的工资每年都在增长,还有不错的奖金收入。 一旦进入经济换挡周期,企业日子欠好过,被降薪、被“机动就业”,收入忽然大降、乃至停止,现金流开端

恶化。 可房贷得照样还,之前办卡刷的名包、名鞋、名表等,也得雷打不动地还款,怎么办?2019 年“精致穷”的辅导还念兹在兹,消费贷撑起了一众所谓新消费、高端消费高潮,月薪三五千的人,个个耐克阿迪LV圣罗兰。而一旦习惯过分消费,债务雪球会越滚越大,有些人不得不为此支付

巨大价值

。 2019年5月,陈密斯在屋内烧炭自尽。母亲在整理她的遗物时发明

,月薪只有3000多的女儿,名下竟有14张信用卡,合计欠款总额87万多。这些钱不是拿去投资,基本

都花在买买买上,花3000多买一辆自行车、2000摆布

的名牌包......这种高压式负债一样平凡人基本

承受不起。你且先盘算下,到现在为止,你过去

滚下来的消费贷,还完了吗?据央行发布的《2024年四序度金融机构贷款投向统计陈诉》,2024末,中国不含住房贷款的小我

消费贷余额已达21万亿元,同比增长6.2%,整年增长1.24万亿元,已经凌驾美国的1.9万亿美元。换句话说,当下许多人已经背负着不少消费贷了,旧债

未清,你还赶着重走烂路上新债吗?那么,国家这次贴息小我

消费贷,我们就这么“坐视不管”吗?一点政策红利都吃不到?对这波红利,最好的使用办法

是,用这次的低息债务置换此前背负的高息小额贷款,为自己减负!这可不是让你套消费贷出来干其余

,毕竟财政部也明确,使用小我

消费贷款用于非消费范畴或其他违规套利活动,将无法取得贴息资金。好比说,你每月工资1万,假设要花5000元消费,剩下5000元还小额贷款。现在发工资后,可以先把这1万工资都还给小额贷款,吃喝等消费就用消费贷。这样下去,年青

人此前背负的高息贷款,就酿成2%的低息贷款,生存压力会小许多。这波政策,也能拯救之前超前消费的人,给自己一个轻装上阵的机会。末了顺带说几句,和超前消费相对的,是有计划地存钱。只有有了原始资本积累,也就是有了雪球,遇到长长的坡(投资机会),雪球才气滚动起来,慢慢变大。 在经济大转型历程

中,家庭财产正在产生

大迁移与大洗牌。

对当地绝大多数中高净值家庭来说,想要对冲单一钱币风险,同时寻求财产的保值增值,多元化设置很重要。 |