本文来自微信公众号:开张FunTalk,作者:姐夫,原文标题 :《受“杉”者受伤——从娃哈哈到杉杉,豪门 争产的另一面》,题图来自:AI天生娃哈哈的争产风波 仍在连续,随着各种眷属秘辛被揭发,宗庆后生前经心保护 的布

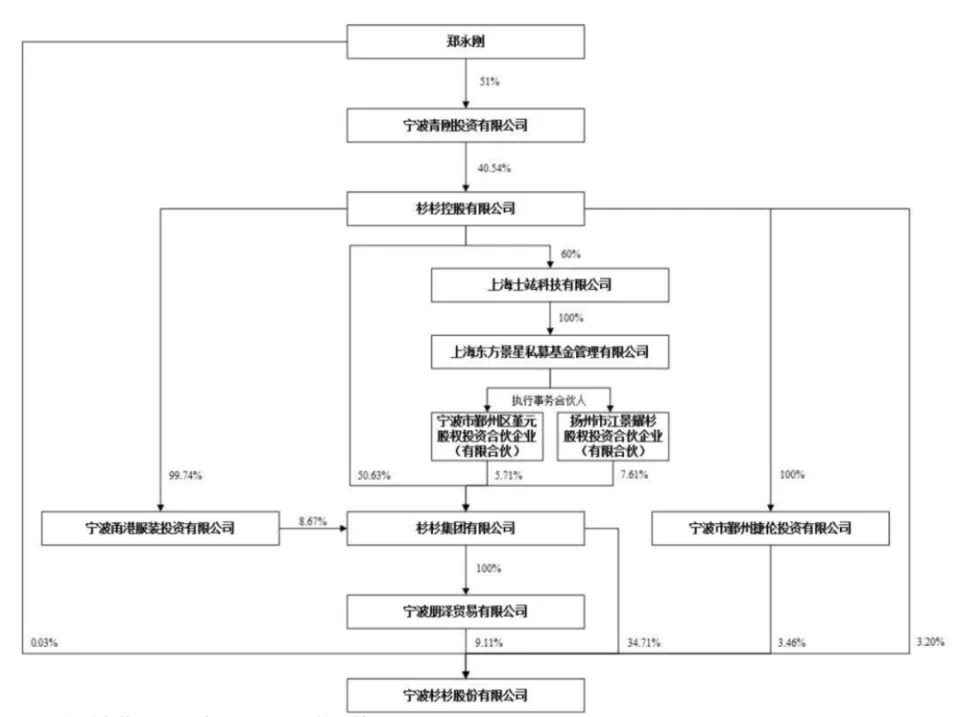

本文来自微信公众号:开张FunTalk,作者:姐夫,原文标题 :《受“杉”者受伤——从娃哈哈到杉杉,豪门 争产的另一面》,题图来自:AI天生 娃哈哈的争产风波 仍在连续,随着各种眷属秘辛被揭发,宗庆后生前经心保护 的布鞋首富形象算是彻底垮了。吃瓜群众们热情很高,积极选边站,到场口水战,但实则双方都已富贵无极,即便21亿美元信任 和娃哈哈公司股权对应的权益有所贬损,但也毫不 至于阶级滑落。 当我意识到这一点,就对争产一事缺少了八卦的爱好,娃娃们能不克不及 哈哈,和本人无关,笔者和娃哈哈之间独一 的关系是,我买得起这牌子的纯清水 ,虽然也不经常喝。 但笔者的确对被裹挟在这件事里的一些角色抱有同情,包括娃哈哈的员工和其他股东,宗庆后生几个孩子本与他们无关,但打来打去,终极品牌受损,连带着他们的长处也在受到负面影响。 随着改革开放后的第一批企业进入传承周期,雷同的继承者战争恐怕不会只会发生 在娃哈哈。同样是这两年,同处浙江的杉杉也履历了雷同的事情。 当前杉杉集团处于司法重整阶段,集团焦点平台杉杉控股和杉杉集团面临债务危机,前者多笔股权被冻结,后者已被法院裁定休业重整,导致上市公司杉杉股份的控股方存在不确定性。 在这事上,无论是宗子还是后妈,过去几年时光 里,他们一时哄堂年夜 闹,又在操盘进程 中对现金流的办理 不善,于他们而言,也算是各得其所。 但板子恐怕也不克不及 光打在继承者身上。郑永刚是著名的“周期论”者,他的焦点概念 是企业要与期间周期共舞,在其操盘杉杉的几十年里,企业从服装切换到新能源,但他生前也曾对我的朋友明确表现过,新能源的周期也不过8~10年光景,他还要换,就又投入年夜 量资金进入当代办事 业,包括医疗、文旅和线下阛阓。 众所周知,以上三个行业在这几年,基本 没成风口上的猪,反而都是逆风期的船,随波逐流了。 如今来看,在郑永刚期间,受让杉杉控股和杉杉集团股份的那些小股东们,无论是信赖一代的战略 眼力 ,还是被动卷入到二代的争产风波 中,赔是肯定要赔了。 讲句“明日 长女派”不爱听的话,娃哈哈又何尝不是如此呢?我们不妨把这些在企业一代进入的投资者比喻为“受杉者”,为什么他们会受伤,怎样制止“受杉者”受伤的情况一再重演,很值得好好问问。好在杉杉体系内有一家上市公司,这让我们可以或许更直观地去思索这些题目。 杉杉的整体架构 杉杉的整体架构非常繁芜,主要分为4层:

究竟上,整个杉杉体系内共有近千家企业,他们别离 是杉杉控股、杉杉集团、杉杉股份的子公司、孙公司、重孙公司等等,整个层级也有七八层之多。 这种情况在民营企业中相当普遍 ,一来雷同杉杉这样 的集团,存续期间很长,创始人的开端 都有一定的随机性,和年夜 期间恰逢其会了,厥后,在漫长的几十年里,他们像猎鹰一样,时刻存眷 着任何赚钱的机会。 这虽然创造了很多财富,但也让公司的谋划具有一定的随意性,固然,伴随着公司越来越年夜 ,任其形成一个剪不停理还乱的结构,多少 也会有些主观故意,中国人向来 是擅长藏的,既藏锋,也藏拙。 举个例子,2013年,杉杉收购君康人寿,2016年,将相干权益出售给了忠旺集团,一倒手,杉杉就赚了上百亿元,事后,郑永刚曾和我朋友感慨 ,幸亏当时卖了,晚了几天,牌照就不值钱了。 固然,从现金流办理 的角度来说,杉杉控股、杉杉集团、杉杉股份这三家公司可以称之为全部 系的三年夜 焦点企业。主要的融资本领均体如今这三家企业:这三家企业获得了股权或债权融资之后,依照 整个别 系的必要,将资金注入到这近千家企业中去。 如果把杉杉体系类比为一个人体,这三家企业好比是人体内的三个心脏,这三个心脏将富含氧的血液,泵到满身遍地 ,满身遍地 就有本领依照 集团安排 进行贸易活动。这些贸易活动获取的利润,又能以现金的方式回流到三个心脏,完成对债务的偿还。  杉杉集团 按理说,杉杉股份是杉杉系最焦点的资产,笔者应予以重点分析 ,但因为 这是家上市公司,受羁系机构的严格羁系,虽然比年来受新能源行业的影响,事迹 涌现 了较年夜 幅度的颠簸,但自己谋划尚算正常,至少在外貌上,没太受争产的影响。 考虑到杉杉股份的情况并不具有特异性,笔者在此不再着墨。独一 值得一提的是,因为 杉杉的融资平台对外融资时,年夜 量使用了上市公司股票质押的方式,是以 杉杉股份的股价对于杉杉系的融资至关告急。 这此中就包括杉杉集团,固然其并未上市,制止了信息披露和羁系请求 ,同时又手持优质资产——上市公司股权。是以 杉杉集团在整个杉杉的融资体系中占领 焦点肠 位,相当于足球的后腰地位 ,排球的二传地位 。杉杉集团如果 失落 链子,整个别 系就有垮塌的风险。 究竟上,也恰是 因为 杉杉集团的融资工作涌现 题目,不克不及 偿还到期债务,激发 了连锁反响 ,才导致整个集团的崩盘。 杉杉集团的融资情况 我们先来看一下杉杉集团的融资情况: 因为 杉杉集团在上海证券交易所刊行 了债券,所以必须 公开披露其财政信息。基于此,我们可以得出杉杉集团(剔除上市公司体系)的融资情况(以下数据为2024年末数据,由杉杉集团合并报表减去杉杉股份合并报表数据得出):

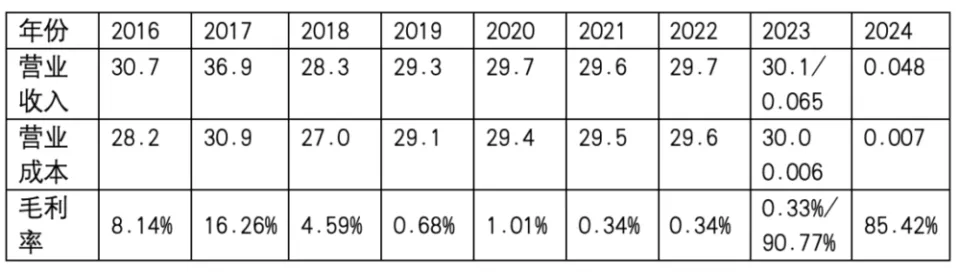

以上合计,共163.8亿元。此中有息债务的金额为120.0亿元。而杉杉集团合并口径(剔除上市公司体系)的钱币资金仅为3亿元。 为了顺利实现融资,杉杉集团及其相干企业持有的杉杉股份的股权,均已经被质押、标志、冻结和轮候冻结。依照 审计报告,杉杉集团为集团内其他企业融资供应 包管,包管金额高达100.9亿元(值得注意的是,休业重整办理 人在年度报告中表现,未能知晓2024年末杉杉集团的对外包管金额);同时,杉杉控股作为杉杉集团的母公司,为杉杉集团也供应 了13.8亿元的包管。 杉杉集团的空壳化 杉杉集团从前间,是承载了非上市资产的主要实体。依照 天眼查披露的企业工商年报信息,2016年杉杉集团有限公司自己(不含子公司、孙公司等被投企业)缴纳四险一金的员工5046人,2017年增加到6294人,为历年最多。今后员工人数在5000~6000人高低 颠簸。到2022年涌现 断崖式下跌,直接降落到34人。2024年更进一步降落到11人。 与其对应,2016年杉杉集团有限公司母公司利润表显示,母公司业务收入30.7亿元,今后母公司业务收入的规模 一直稳固在30亿元高低 。虽然2022年及之后只有几十人乃至十几人,但杉杉集团仍旧每年稳固创造了30亿元的业务收入。 对于这个数字,认识财政报表的读者很容易想到,这是贸易性收入,年夜 概换句话说,叫“走账”。即经由进程 基本 上平进平出的方式,比方把货物 以100元的价值 买入,100.5元乃至就依照 100元的价值 卖出并开票,这样 多次轮回 操作,能创造出极高金额的企业业务收入。 这种方式之前在部分民营企业里非常普遍 ,此中的典范案例就是雪松控股。雪松控股经由进程 贸易流水走账的方式,硬生生地制造出自己是“世界 五百强”企业(因为 世界 500强企业是依照 业务收入进行排名)。 这个猜想从其财政报表中可以或许获得 一定水平的印证:从2018年起,杉杉集团母公司报表里的毛利率就直线降落,到几乎 为0的水平。 但这个证据并不充分 ,只是能激发 公众的猜想。直至2024年的审计报告通知布告 后,公众才发现了杉杉集团的业务收入里的奥秘:依照 杉杉集团2024年报,对于部分贸易业务以及向承租人收取的水电费收入确认方法由“总额法”调度 为“净额法”,导致2023年追溯调度 ,收入调减30.3亿元,从原来 的30.1亿元降落到650万元。  注:上表中2023年数据,较年夜

金额者为追溯调度

前数据,较小金额者为追溯调度

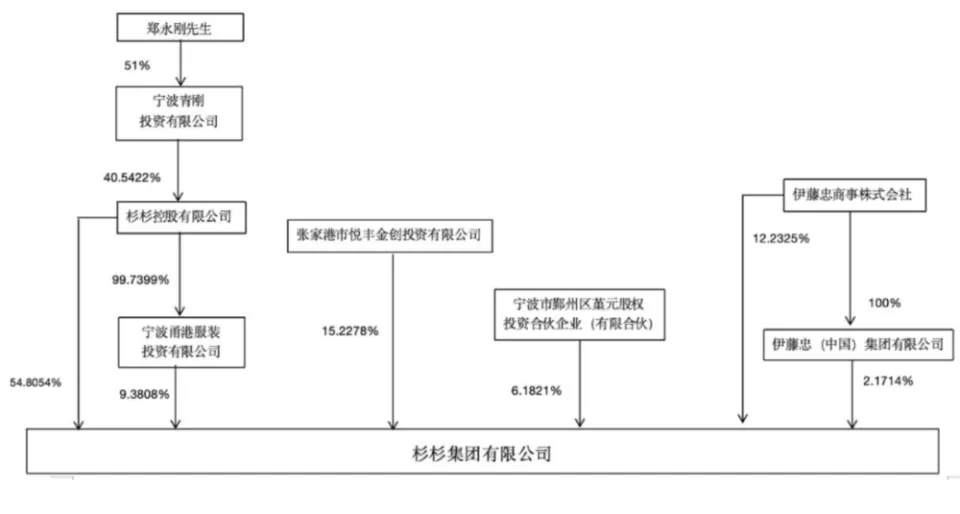

后数据。 从上分析 可知,杉杉集团为了满足银行融资和债券刊行 的需求,进行了年夜 量的“收入创造”工作。这些收入并无真实业务,或即使有真实业务也缺少 充足的红利本领。很显着,仅靠母公司自己,是没有本领偿还债务本金,以致偿还债务利钱的本领也不敷。 固然,在当时进行乞贷的时间,郑永刚也不会简朴地以为,偿还债务本息是杉杉集团母公司自己的任务。钱给了体系内的众多企业,赚钱的使命和还钱的压力也给到了他们。只是后情由 于自己身故 ,加上宏观情况的变化和眷属内部抵触 叠加,这些企业没能完成赚钱的使命,天然也就没有了还钱的本领。 公开信息显示,杉杉集团的全资或控股子公司主要资产包括:经由进程 全资子公司中静四海实业有限公司持有的徽商银行股份有限公司3.64%股权,经由进程 宁波星通创富企业办理 合伙 企业(杉杉集团出资50%,杉杉控股出资50%)持有杉杉医疗板块各业务和锦州永杉锂业13.94%股权,及其他不动产和动产等资产。 从如今披露信息来看,在不克不及 借新还旧的情况下,依赖这些资产变现偿还乞贷的本领有限。 杉杉控股 杉杉控股既不是上市公司,也没有公开刊行 债券,所以并未对外披露财政数据,是以 ,较杉杉股份和杉杉集团,杉杉控股更显“秘密”。 依照 杉杉集团2024年度报告,停止2024年末,据统计,杉杉控股公开涉诉案件达49宗,涉案总金额达153.70亿元。2024年11月,杉杉控股下属企业宁波炬泰投资办理 有限公司因债务违约,被迫经由进程 司法拍卖处置锦州永杉锂业股份有限公司股权,损失 对锦州永杉锂业股份有限公司的实际控制权。 从这些表述我们可以看出,杉杉控股也从银行或其他金融机构进行了年夜 量乞贷。同时也有普遍 的投资。 从工商信息来看,杉杉控股的下属企业超过百家,间接投资的企业超过4000多家。这些企业的业务范例众多,包括了私募股权投资、园区开发、锂矿和钼矿相干业务、影视制作、新疆吐鲁番旅游开发、观光社、互联网、生物科技、房地产、公寓出租等等,笼罩 了很多行业。 不过杉杉控股自己没有具体业务,也没有一个强年夜 的控股公司办理 班子,对这些企业进行具体的一样寻常 办理 。 从工商信息来看,杉杉控股缴纳四险一金的员工人数一直不多,人数最高的2019年也只有73人,2024年仅残剩 15人。靠这么多人办理 众多的投资项目是不太现实的,这些人更像一个保持 公司存续的小班子。 我们无从得知这些投资项目的收益情况,也无从得知杉杉控股的债务细节。但从公开信息来看,这些投资项目笼罩 规模 广且碎,项目质量不太可能都好,参差不齐、盈亏不一 的可能性较年夜 。 钱去了那边 有两个数据或可表明,杉杉庞年夜 的债务融资,资金都去了那边: 2024年杉杉集团对杉杉控股及其下属企业(不含杉杉集团自己的下属企业)拆借资金余额97.2亿元,杉杉集团休业重整的办理 人以为还款可能性极低,是以 计提了96.3亿元的坏账预备。其余 杉杉集团对其他企业拆借资金14.7亿元,计提了2.3亿元坏账预备。 同时,杉杉集团对其长期股权投资计提了61亿元的长期股权减值损失。 “巧合”的是,坏账预备和长期股权减值损失合计为158.2亿元,占杉杉集团全部乞贷163.8亿元的96.6%。 固然事情不克不及 简朴地明白为,杉杉集团163.8亿元的债务,此中投资亏了61亿,借给母公司杉杉控股取水 漂了96.3亿,尚有2.3亿是借给别人收不回来了。 杉杉集团和杉杉控股对外融资拿到的钱,一方面投资创造了收益,另一方面也付出了利钱给金融机构。同时,杉杉集团尚有庞年夜 的股权融资,估算也超过了80亿元。这些资金投出去之后赚赚亏亏,乃至有些可能被转出去了。并且 随着近几年宏观经济形势的变化,赚钱也没有之前那么容易了,几百个项目投下去,不免遇到个别 暴徒坑蒙拐骗把钱骗走了。终极导致投资接纳的现金难以支撑债务融资的连续性。 而杉杉股份作为上市公司,在争产进程 中,股价下跌激发 了连锁反响 ,导致杉杉集团不停地增加股票质押以获取后续的融资“以新还旧”,同时投资项目的收益降落以致亏损又导致新的资金缺口涌现 ,当“以新还旧”难以为继的时间,就涌现 了债务危机。 一个容易被忽略的细节是:2024年初杉杉集团非谋划往来占款和资金拆借余额为19.7亿元,到年底快速增加到111.9亿元,此中杉杉控股及其他关联方95.3亿元。而同期的有息欠债 和钱币资金余额均未发生 显着变动。 这就很难表明上述非谋划往来占款和资金拆借余额是怎样发生 如此巨年夜 的变动的。如果深挖下去,可能会发现很多不为人知的秘密。 不过遗憾的是,即使是休业重整办理 人也未能获得太多信息。办理 人表现:因不掌握非谋划性往来占款和资金拆借余额的交易背景、交易性质 等信息,且因函证程序受阻,办理 人无法完成与关联公司的对账,是以 无法判断非谋划性往来占款和资金拆借新增年夜 概收回的数额。 亏了谁 如今除杉杉股份相对稳固外,杉杉集团和杉杉控股都陷入债务泥潭,杉杉集团已经开端 休业重整程序。 依照 中航证券宣布 的通知布告 ,杉杉集团的主要资产,除了持有的杉杉股份的股权外,主要包括了其持有的徽商银行股份、杉杉医疗板块和锦州永杉锂业股权、杉杉年夜 厦5302平方米及其他不动产等。 鉴于杉杉股份的股权已经全部被质押、标志、冻结和轮候冻结,相干债权人可能从股权出让款中依照 序次获得一定比例的还款外,其余主要资产的价值有限,此中徽商银行股权和锦州永杉锂业的股权还陷入诉讼争议。是以 债权人可以或许获得全额偿还的可能性比较 小。 同时,容易被忽略的尚有杉杉集团和杉杉控股的小股东们。他们的受偿序次劣后于债权人,很可能会股权价值清零。我们来看一下: 杉杉集团:共有6家股东,此中:

我们没有查到各股东的实际出资和当时的企业估值,总的来说,应该 是越晚进入的,杉杉集团的估值越高,股东的投资源钱越高。 从杉杉集团的2024年度资产欠债 表来看,资源公积高达80.7亿元,年夜 概率应该 是股东的投资溢价。这80.7亿元的投资溢价,年夜 概率会“血本无归”。 值得注意的是,2018年杭州奋华投资合伙 企业(有限合伙 )对杉杉集团进行了出资股权比例一度达到 6.7%。但该主体在2023年11月已经退出,不再是杉杉集团的股东。 杭州奋华是浙商创投办理 的私募股权基金,主要出资人包括浙商资管公司及五矿证券等。他们保持了灵敏的市场嗅觉,在年夜 暴风 雨到临之前实现了安全撤退。  杉杉股份:比拟 杉杉集团,杉杉控股的股权比例加倍 碎片化,共有14家股东:

可以看到,从2021年起,杉杉控股停止接收天然人小股东,周全 转向机构投资者进行融资。这内里可能有郑永刚当时对未来杉杉控股庞年夜 和乐观的产业计划 和布局,不然机构投资者,尤其是国有背景的机构投资者,是难以过投决会的。 不过随着郑永刚的猝然离世,这些机构投资者数亿元以致数十亿元的出资,将与之前追随郑永刚的天然人小股东的投资一起,随着他的庞年夜 操持消失 在历史 的历程中。 本文来自微信公众号:开张FunTalk,作者:姐夫 本内容为作者自力 概念 ,不代表虎嗅立场 。未经答应不得转载,授权变乱请联系 hezuo@huxiu.com |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作