作者|Eastland头图|视觉中国2025年8月14日,京东集团(NASDAQ:JD;HK:09618)宣布 了《2025年第二季度及中期业绩公告》:二季度营收3567亿、同比增长22.4%;此中,商品收入增长20.7%、服务收入增长29.1%。分部业

作者|Eastland 头图|视觉中国 2025年8月14日,京东集团(NASDAQ:JD;HK:09618)宣布 了《2025年第二季度及中期业绩公告》:二季度营收3567亿、同比增长22.4%;此中,商品收入增长20.7%、服务收入增长29.1%。 分部业绩如下:京东零售谋划利润139.4亿,同比增长37.9%,利润率4.5%;京东物流谋划利润21亿,同比下降 10.3%,利润率3.8%;新业务 (主要是外卖)收入增长199%,谋划亏损147.8亿。 京东外卖日订单冲破 2500万单、笼罩 全国350个都会、超150万商家入驻,代价是京东集团上半年谋划利润降至96.7亿、同比下降 46.8%。 按照 公开信息,美团单日最高订单量1.2至1.5亿单,饿了么达到8000万单(均包含 即时零售),京东外卖屈居第三。 代价和战果想必不出京东所料,值得玩味的是为什么非要死磕外卖。 根本盘安定 京东敢于年夜 举开辟外卖业务 ,底气源自根本盘安定 。服务收入占比和3C产物占比是两个值得存眷 的指标。

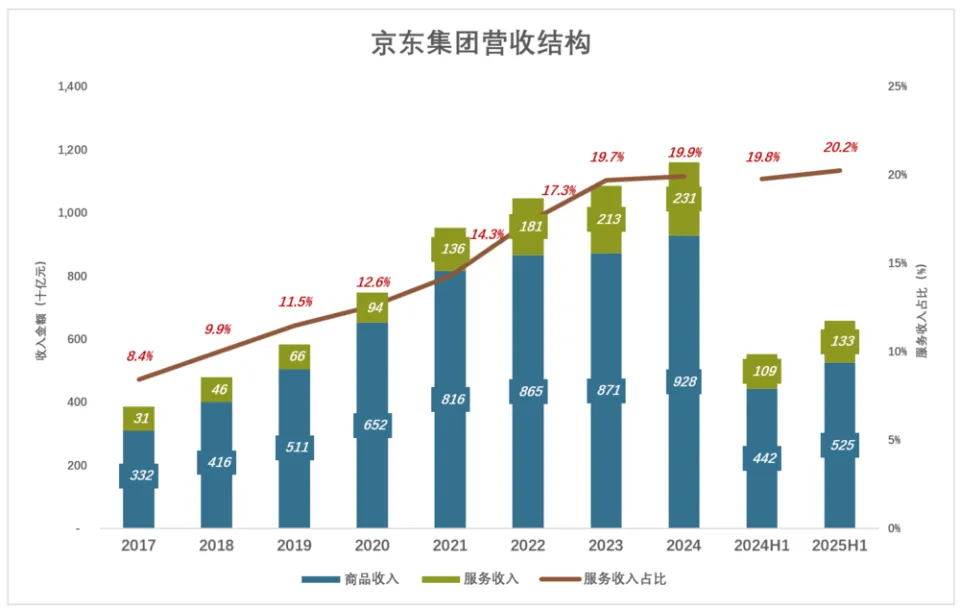

京东集团营收分为两年夜 类——商品收入、服务收入。 京东以自营业务 起家 且销售全额入账,所以在早期进献 了绝年夜 部门的营收:

服务业务 毛利润率远高于商品销售,服务收入占比连续提高 ,是东京业绩改善的关键 身分 。 2019年,服务收入占比达到11.5%时,谋划利润首次“转正” ,谋划利润率为1.6%。以后,即便履历疫情也没有出现 财年亏损。2024年,服务收入占比接近20%,谋划利润率3.3%(创新高)。

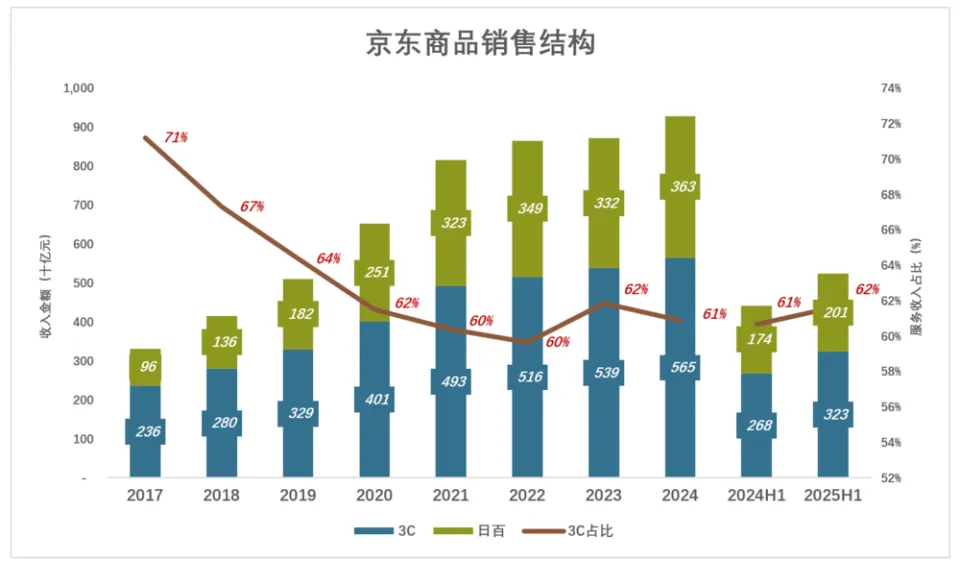

京东自营从电子产物及家用电器(俗称3C)起家 。随日百品类壮年夜 ,3C产物占比逐年下降 :

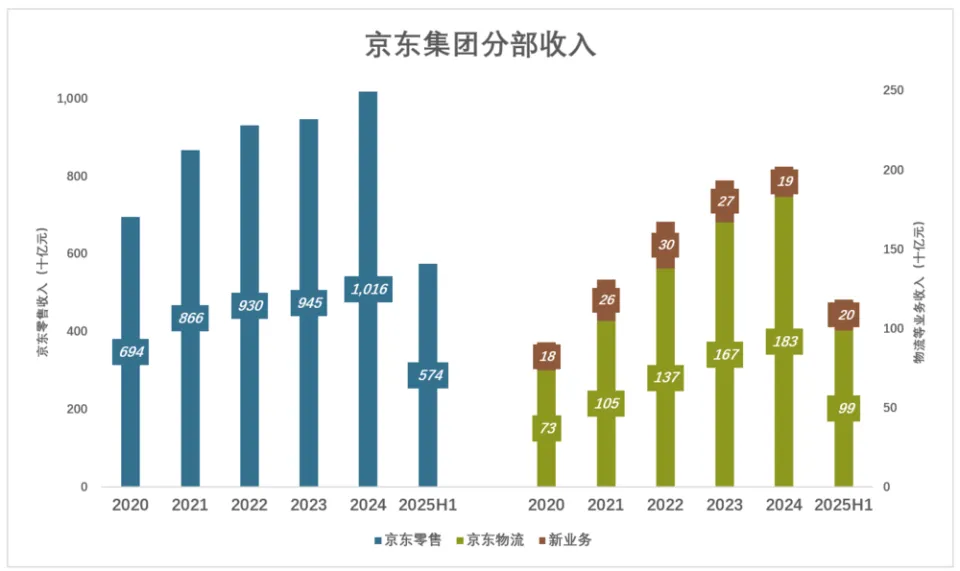

3C是京东起家 的品类。2025年Q2,3C销售额达1790亿、同比增长23.4%,占自营收入比例提高 到63.4%(与“以旧换新”政策相关)。 其余 ,2025年Q2日百销售额1034亿、同比增长16.4%。已连续三个季度坚持 两位数增长,且增速越来越快。 增长主要来自焦点零售 自2024年Q1开始 (并对往绩举办 了回溯),京东财报将业务 分三个分部呈报,别离 是“京东零售”、“京东物流”、“新业务 ”。

2020年至2024年,京东零售营收从6940亿增至1.02万亿。四年累计增长46.4%、年均9.9%; 进入2025年,京东零售增速明显提高 ,Q1、Q2收入别离 为2639亿、3100亿,同比增速别离 为16.3%、20.6%;上半年收入5739亿、同比增长18.6%。

2020年至2024年,京东物流营收从734亿增至1828亿。四年累计增长149.2%、年均25.6%; 2025年Q1、Q2,京东物流营收别离 为470亿、515.6亿,同比增速别离 为11.5%、16.6%;

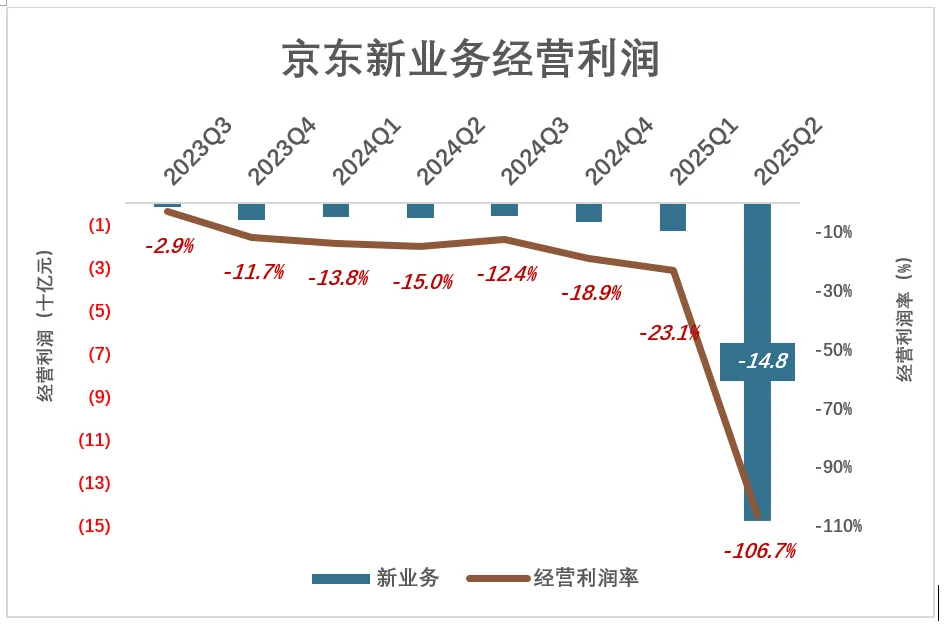

与零售、物流分部差别,新业务 是个“筐”,装着京东希望探索的多项业务 。包括达达、京东产发、京喜及海外业务 。 2020年新业务 收入176亿,2022年增至298亿,2019年回落至192亿。 2025年Q2,新业务 年夜 幅增至138.5亿,同比、环比增幅别离 为199%、141%,主要由京东外卖驱动。  2025年H1,京东集团营收6577.4亿、同比增长19.3%。此中:

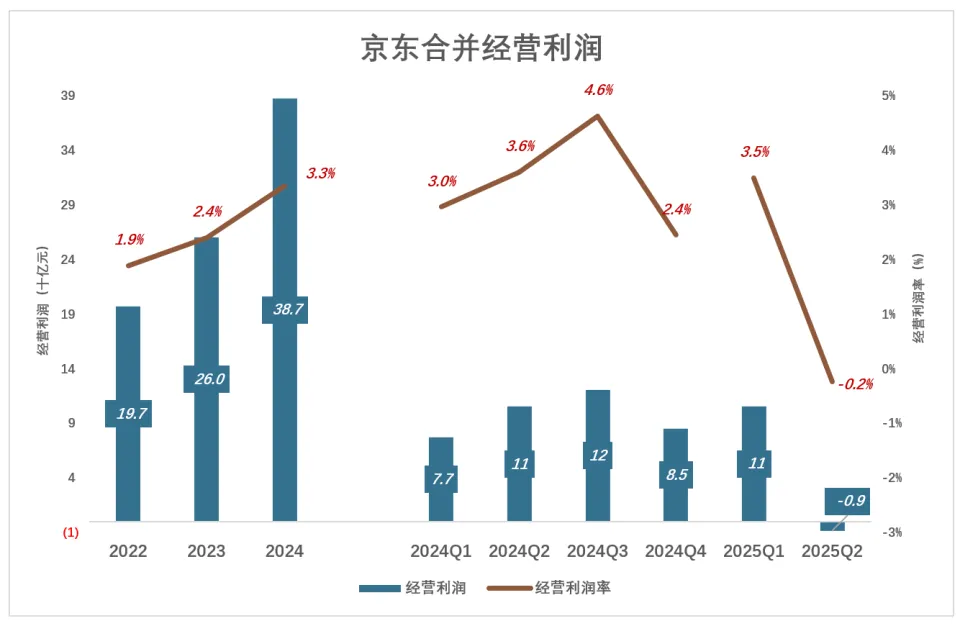

焦点零售业务 表现强劲时,年夜 力拓展新业务 有“好天修屋顶”的意味。 “鏖战”过后的盘点 2025年Q2,新业务 的巨额亏损被零售业务 利润抵消后,京东集团归并业绩出现 0.2%的谋划亏损。由于“外卖年夜 战”已被官方叫停,预计下半年新业务 亏损将年夜 幅收窄。

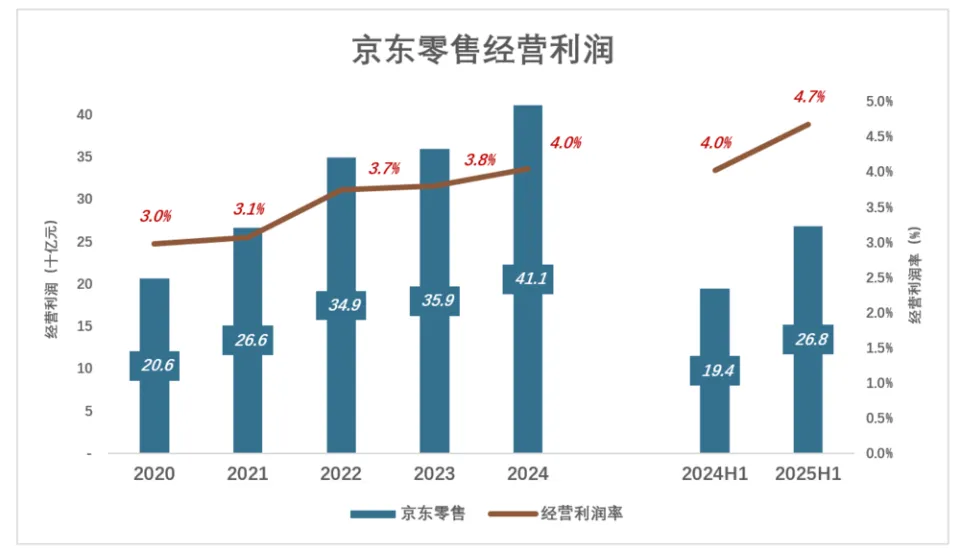

2020年,京东零售谋划利润冲破 200亿,利润率3%; 2022年,京东零售谋划利润增至349亿,利润率3.7%; 2024年,京东零售谋划利润411亿、利润率4%; 2025年H1,京东零售谋划利润268亿、同比增长37.8%,利润率4.7%;  2020年至2024年,京东零售谋划利润翻了一倍,年均增长18.8%。

新业务 分部的定位是资本 整合与计谋 投入,业务 规模 有增有减,投入力度有年夜 有小。 进入2025年之前,分部谋划亏损最高不到9亿,谋划亏损率最年夜 不到19%。 2025年Q1,新业务 谋划亏损13.3亿、亏损率23.1%; 2025年Q2,新业务 谋划亏损147.8亿、亏损率106.7%;  2025年Q2,新业务 亏损蓦地放年夜 显然不是意外,而是锐意 为之,由于京东认准了标的目的 。

2022年,京东归并谋划利润197亿,利润率1.9%; 2023年,京东归并谋划利润260亿,利润率2.4%; 2024年,京东归并谋划利润387亿,利润率3.3%; 2024年Q3,京东归并谋划利润达120亿,利润率4.6%; 2025年Q2,京东归并谋划亏损8.6亿,亏损率0.2%;  2024年Q2,京东归并谋划利润105亿,2025年Q2归并谋划亏损近9亿。 2025年H1,京东归并谋划利润96.7亿。全年归并谋划利润至少200亿(假设Q3、Q4谋划利润均高于50亿)。 网上零售已接近“天花板” 颠末十几年高速成长 ,网上购物进入成熟期,人口 红利、流量红利根本消失。迩来三年,网购增速放缓,占社会消费总额的比例开始 下滑。以下为2022年、2023年、2024年的统计数据:

从“内容电商”到“百亿补助 ”,从挖掘 “下沉市场”潜力到AI选品,头部电商使尽浑身解数,边际效果越来越弱。迩来三年什物 商品网上零售额年均增速仅为4.6%,与GDP增速、人均可支配收入增速根本相等。 中国消费者对网购接受程度极高,可谓“应网尽网”,但网购金额却被无形“天花板”压制在消费总额的30%以下。 电商3.0呼之欲出

电商1.0只是信息交换平台,电商2.0要解决商品真实性、卖家书誉、安心 付出、物流送货体验等事项。 电商1.0好比早期流派网站的“衡宇 出租”栏目,房主挂出信息,接租客电话 。电商2.0相当于如今专业的衡宇 中介(如链家),除核实房源真实性,还安排“线下带看”、“帮助谈判”、“帮助签约”、“手续解决 ”、“后续服务”、“衡宇 托管”。 电商1.0和2.0时代 ,网上、网下供应 链是割裂的,各有各的体系 ;网上、网下是竞争关系,网上多卖一瓶醋、便当 店就少卖一瓶。 只要冲破 “天花板”,占社会消费总额的比例提高 到50%以上,中国电商将迎来十几万亿增长空间。 网购早已融入一样平常生存,为什么消费者仍有四分之三的钱花在线下?主要原因是消费者“半固化”的购物习惯。什么器械 线上买、什么器械 线下买,人平易近 气中有数 。 制约网购占比提高 的身分 有两个: 一是用户在意时效性。好比,正在包饺子,发明 家里没醋了,立即派孩子去楼下小卖部; 二是电商提高 履约能力的投入产出比。对数以亿计用户的高频、低额需求即时相应,边际本钱年夜 于边际收益。 要冲破 “天花板”,电商必需 进化。电商3.0有两个焦点要素:买通网上、网下供应 链体系 ;网上、网下零售由竞争变为竞合。 即时零售有电商3.0的影子,但还差一年夜 截。以京东即时零售为例,现有三种发货模式:

对京东而言,要实现真正的3.0另有两个环节要美满:一是订单(配送员)调度;二是用数据引导合作商家备货。 即时零售配送员的工作模式与外卖小哥高度相似,都是从多点取、往多点送,时时刻刻都有新的订单需求出现 。外卖平台要对数百万配送员的路径及时计划 、及时调整。材料 显示,美团岑岭 时段每小时完成29亿次路径计划 。 线下零售最年夜 的短板是数据颗粒度年夜 且更新不及时。而头部电商对某个小区喜欢消费哪个品牌的啤酒,有若干 老年人、若干 婴儿,以致每月用若干 卫生纸都能猜测个八九不离十。用这些数据引导小区周边商超、便当 店备货,既能分担京东物流体系 的压力,又提高 配送速率。 2024岁尾 ,中国社区小型超市、便当 店数量超过200万家。如能将这些人、场、货为我所用,电商履约能力增长何止一倍。

美团在配送员调度方面有丰硕 的经验,京东多年积累的用户数据是巨年夜 的宝库。 2024年,中国餐饮服务总收入5.6万亿。此中,外卖市场规模1.6万亿,占比28%。用户规模约5.8亿,高频消费特性明显。 如果只为在1.6万亿的市场抢10%的份额,京东不会下这么年夜 资本。往近说是图“高频带低频”,即外卖用户在京东商城的交叉购买;往远说是为即时零售“趟路”。正所谓,“项庄舞剑,意在沛公”。 在财报后的电话 会上,京东高管表示:外卖和即时零售是公司的重要计谋 标的目的 ,目的是创建一个可连续五年、十年乃至二十年的商业模式。 京东“新业务 ”二季度亏损近150亿,日订单最高达到2500万,远低于美团、饿了么发明 的纪录。 然则 ,京东的边际收益倒是 最高的——外卖业务 “零帧起手”,从默默无闻到行业前三只用了一个季度。 外卖年夜 战消停后,如果日订单能坚持 在1000万左右。以这个量级跑一年半载,外卖及即时零售的体系能力(如订单调度、商品计划 等)也就上来了。 *以上分析讨论仅供参考,不构成任何投资发起 如对本稿件有贰言或投诉,请联系tougao@huxiu.com End |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作