中原能源网获悉,克日,“煤电一哥”华能国际(SH:600011)宣布 了电力行业首份中报——业务收入1120.32亿元,同比下降 5.7%;归母净利润92.62亿元,同比增加 24.26%。值得注意的是,2024年整年,华能国际的归母净利润

|

中原能源网获悉,克日,“煤电一哥”华能国际(SH:600011)宣布 了电力行业首份中报——业务收入1120.32亿元,同比下降 5.7%;归母净利润92.62亿元,同比增加 24.26%。

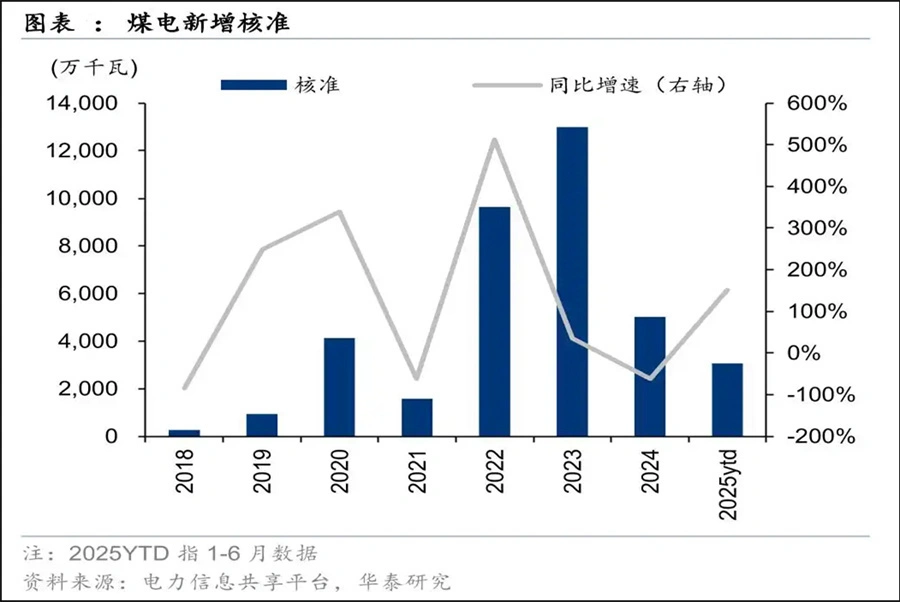

值得注意的是,2024年整年,华能国际的归母净利润为101.35亿元。也就是说,华能国际今年 半年盈利就逼近了去年整年。华能国际的亮眼财报,反响 出煤电行业的“火热”。 究竟上,今年 以来,火电上市公司正在巩固并扩年夜 盈利空间,因为 煤价“给力”等诸多因素 ,31家火电上市公司光是一季度就整体盈利了230亿元,照此势头,整年31家火电上市公司盈利逾千亿元当无疑问。 在煤电盈利向好的同时,煤电建设也是一片火热。华泰证券宣布 研报称,今年 上半年世界 煤电新增核准29GW,同比年夜 幅增加 了152%。“2024年世界 煤电核准49GW,保守假设2H25的核准与2H24持平,2025的新增核准将会到达66GW。” 很显然,煤电装机的高速增加 是与双碳战略 相违背的。跟着 2030年碳达峰目标的临近,煤电最多尚有五年的年夜 增加 周期。以更长远的视角来审阅煤电,中国要准期实现碳中和,无论是煤电装机照旧煤电发电量,都需要减量成长 。 那么,火热行情下煤电如何才气实现减量成长 ?煤电装机增加 的尽头 又在那里? 出人意表 的“十四五” 据中国电力企业联合会(下称“中电联”)、国家能源局颁布 的数据,停止2015年底,世界 煤电装机8.84亿千瓦。到2020年底,中国煤电装机容量增加 至约10.95亿千瓦(占总装机容量的比重初次降到50%以下),5年增加 了2.11亿千瓦。匀称下来看,“十三五”时代 每年新增了约5000万千瓦煤电装机。 中国在2020年底,也就是“十三五”的末了一年,向世界提出了“双碳”目标。外界原本预期,在“十四五”中国的新增煤电装机会不可逆转地年夜 幅下滑。但效果,外界的预期失 了。 实现“双碳”最重要的路径,是要用干净的可再生能源(主体是风光新能源)替代高碳高污染的煤电。因而,“双碳”目标提出后,煤电猛然间就遭受 了严重的“霜冻期”,各方喊打和看衰之下,煤电装机短时光 内确实涌现 了下滑。 2021年,中国煤电建设年夜 幅降温,昔时 新增煤电机组仅2803万千瓦,这一装机量创下15年来新低。 受煤价疯涨影响,2021年和2022年,电力央企煤电业务别离 亏损超千亿元和660亿元。其中,2021年因电煤代价 上涨,世界 煤电企业电煤采购资源额外增加 6000亿元左右。这一年,光是五年夜 发电集团旗舰上市公司,就集体巨亏近300亿元。 煤电巨亏,更是给煤电建设热忱 浇上一盆凉水。数据表现,直至煤电盈利显着回暖的2023年,煤电装机增速也仅为3.8%,同样是创下了15年以来的新低。 与煤电形成鲜明对比的是,风光新能源装机的突飞猛进。2020年底,中国风光新能源累计装机是5.3亿千瓦;而到了2025年6月底,中国风光新能源装机量暴增至16.7亿千瓦,年均增加 超过2亿千瓦。

新能源装机一路 增加 ,煤电装机就此滑落——如果依照 这个脚本进行下去,中国的能源转型当是顺风又顺水。然而,煤电却出人意表 地杀出了一记“回马枪”。 事情的重要诱因,是2021年底、2022年,中国碰到了严重的缺电题目 。缺电以及其后俄乌战争激发 的全球能源紧张,使决策层意识到还不能如某些不美观 点说的那样“七手八脚 把煤电干掉”。 并且 ,伴跟着 新能源装机的年夜 规模 增加 ,新能源与生俱来的波动性所决议 的低出力和“无效装机”题目 也得以暴露,煤电的兜底保供代价不可或缺,煤电“压舱石”地位重新得到官方确认。在能源平安 题目 上,领导人也在公共场所 多次夸年夜 “先立后破”。 这一玄妙情势 下,新增煤电装机开始反弹。据中电联7月30日消息宣布 会数据,停止2025年6月底,煤电装机已增至12.1亿千瓦,预计2025年底将到达12.7亿千瓦左右。 这也就是说,“十四五”中国新增煤电装机或依然高达1.75亿千瓦以上,年均3500万千瓦左右,外界等候的减煤降碳成为泡影。 “十五五”煤电增幅或更高 2024年,世界 共核准了49GW煤电。据华泰证券统计,今年 上半年世界 煤电新增核准29GW,同比年夜 幅增加 了152%。 “我们判断煤电2025-30年或迎来高水平核准。”“我们测算若电力系统 备用率坚持 在15%以上,2025年起新增火电核准或达70GW/年。”华泰证券宣布 研报称。 思量到煤电项目两到三年的建设周期,2023年和2024年新核准的煤电项目年夜 多会在2025年后竣工。这意味着,“十五五”时代 煤电不光仍将继续增加 ,尚有望迎来一个汗青性岑岭 。

那么,“十五五”期末中国煤电总装机将到达什么样的规模 ?中国电力企业联合会首席专家、中国华电集团原副总管帐师陈宗法猜测称,到2030年,中国煤电装机预计到达14.5~15亿千瓦。对比陈宗法和中电联2025年底12.7亿千瓦的猜测数据,“十五五”时代 煤电增加 在1.8-2.3亿千瓦,将比“十四五”时代 显着放年夜 。 “十五五”时代 中国煤电装机为什么仍将持续放量增加 ?这其实是有其内生逻辑的。 起首,未来几年,中国的用电需求将坚持 较高增速。据电力规划计划总院预计,到2030年,中国全社会用电增量将增加 到11.8万亿-12.5万亿千瓦时。这意味着,未来几年内,我国全社会用电增量将在3万亿千瓦时左右。

系统 缺电,谁来挑年夜 梁?新能源难以避免一直以来的尴尬局势 ——极热无风、晚峰无光,尖峰负荷时难出力;上网越多,给电网带来的峰谷波动就可能越年夜 ,响应 增加了风险。在此情形下,一个无法变化 的究竟是,未来很长一段时光 内煤电都将是电力保供的绝对主力。 其次,越是新能源占比高的电力系统 ,为了应对新能源与生俱来的高波动性,电力系统 就越是需要灵活性调节资源 。而这一角色 的扮演,舍煤电生怕 也没有谁能担当得起。 《“十四五”当代能源系统 规划》提出,到2025年,灵活调节电源占电力系统 装机量比重到达24%左右。而究竟上,中国电力系统 灵活性调节资源 十分稀缺。停止“十三五”末,国内抽水蓄能和睦电灵活性资源 占比仅为6%,加上火电灵活性改造装机量,共占比约为18.5%,而西方国家的电力系统 灵活性调节资源 比例每每都超过30%。 煤电充当灵活性调节资源 的门路 之一,就是成长 新能源采取火风光打捆的模式,建设风光电站的同时,配备新建一定比例的煤电。 综上两点来看,“十五五”时代 中国煤电继续坚持 年夜 幅增加 也就是自然而然的事情了。 “狂欢”之后走向那里? 为了保供,同时也是为了给新能源提供灵活性调节,煤电装机需要继续增加 。然而,要实现“双碳”目标,就必须用可再生能源取代煤电。 在“十四五”甚至是“十五五”时期“末了的狂欢”之后,煤电行业应当 深思,如何才气实现“减量成长 ”?——这才是煤电更永性命 周期的保存 之道。 起首,煤电要渐渐低沉煤电发电量的系统 占比,同时费经心计表情 提高风光新能源的电量占比,提拔新能源的利用率。 在德国,2024年风光新能源装机占比为65.5%,风光新能源发电量占比靠近50%;而在中国,2024年风光新能源装机占比靠近45%,但发电量占比仅为18%。中国新能源发电量占比上不去,与煤电发电量系统 占比居高不下,是一枚硬币的两面。 如何更好的让煤电为新能源让路?中国正在对存量煤电进行灵活性改造,让煤电转型为灵活性调节资源 ,经由过程 持续让渡利用小时数,将更多的发电机会让渡给风光新能源。 目前面临的题目 是,煤电转型为灵活性调节资源 的进度还很缓慢,煤电利用小时数依然较高。中电联宣布 的《2025年上半年世界 电力供需形势剖析 猜测陈诉》表现,上半年煤电发电设备利用小时为2056小时,并网风电1087小时,并网太阳能发电则仅有560小时。 其次,在装机无可避免继续增加 的同时,需要实现煤电的干净化成长 ,这也是煤电需要承担的社会责任。 2024年6月,国家成长 和改革委员会颁布 了《煤电低碳化改造建设举措方案(2024—2027年)》。该举措方案旨在推动 煤炭与生物资 掺烧、与绿氨掺烧,以及碳捕集、利用和储存(CCUS)三种工程方案的运用 ,以低沉煤电行业的排放量。 发改委希望借由工程本领低沉煤电的碳排放,举措方案提出目标:到2025年,改造后的煤电项目的碳排放强度应较2023年的基准线低沉20%;到2027年,低沉50%,与更干净的燃气电厂的排放强度相当。 目前,全球很多国家都制定了退煤“时光 表”,基本上在2021-2050年之间筹划让煤炭退出能源供给 系统 ,但中国官方还没有颁布 明确的退煤规划。 2021年3月18日,全球能源互联网成长 相助组织宣布 《中国2060年前碳中和研讨 陈诉》提出,中国煤电总量到2050年将下降 至3亿千瓦左右,2060年煤电装机全部退出。云云来看,煤电的未来是在跟时光 赛跑 ,加倍 干净环保的煤电不光是造福社会,更是给自己续命。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作