作者|Eastland头图|视觉中国2025年H1,特斯拉营收418.3亿美元,同比降落10.6%(其中,整车销售收入降落17.9%);净利润16.1亿美元,同比降落42.9%;整车销量72.1万辆,同比降落13.2%。2025年5月,马斯克正式从“政

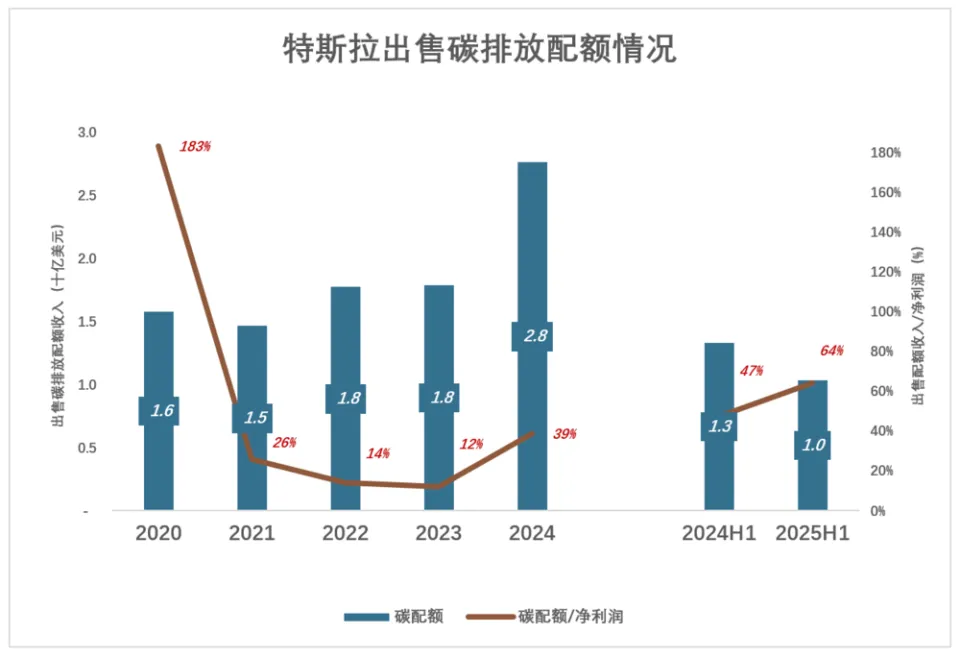

作者|Eastland 头图|视觉中国 2025年H1,特斯拉营收418.3亿美元,同比降落10.6%(其中,整车销售收入降落17.9%);净利润16.1亿美元,同比降落42.9%;整车销量72.1万辆,同比降落13.2%。 2025年5月,马斯克正式从“政府服从部”去职,但他的回合并 未扭转特斯拉颓势。除财报事迹 之外, 还有四个坏消息: 第一,被寄予厚望、证明“特斯拉是科技公司”、撑起万亿美元市值的FSD(Full Self-Driveries)业务,上半年确认收入4.28亿美元、同比降落11.2%; 第二,特斯拉的现金奶牛——直接计入净利润的“碳排放配额”交易(2024年进献 净利润的38.6%),收入从2024年Q2的8.9亿美元降至2025年Q2的4.4亿美元(也许 率进一步降落、直到归零)。行迁就木的“卖碳翁”生意,对特斯拉Q2净利润的进献 竟然到达64.2%! 第三,原定6月25日发布的Model 2/Q泥牛入海 了; 第四,”划期间“的4680电池,原筹划2021年量产,环球筹划 产能达60亿颗。但后续实测表明4680电池能量密度反而低于2170电池,快充机能 也不理想。加之负极产气、工艺良率等题目,到2024年4680电池产量仅1亿颗。 幸亏,马斯克为拥趸预备了“精力食粮 ”:

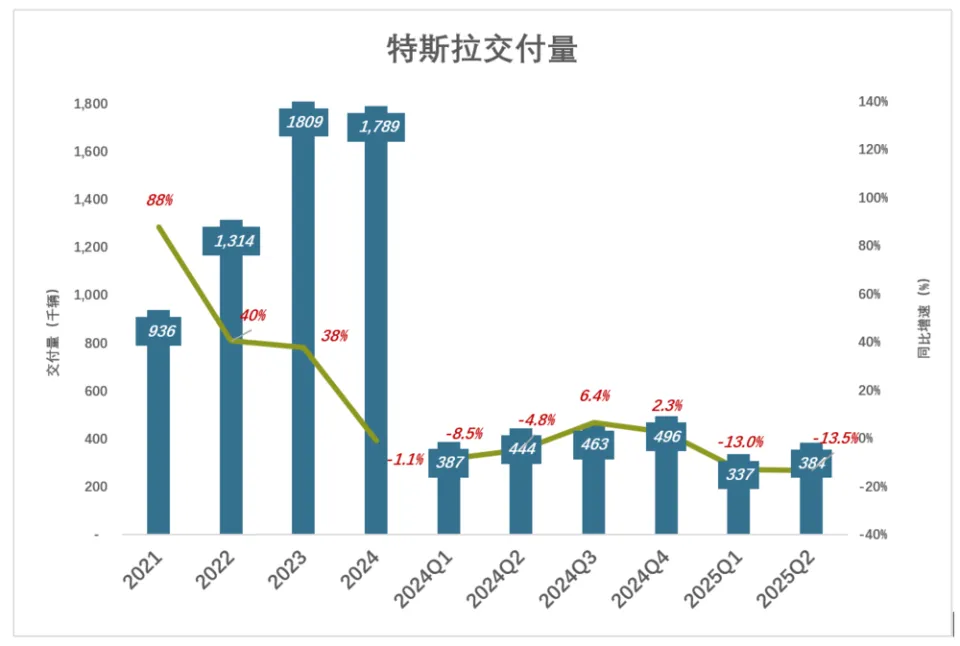

“大饼”虽美,可否吃上还纷歧 定,好比Cybertruck——美国事 皮卡天堂 ,Cybertruck环球预订量超200万。但现实交付连续低迷:2023年交付4-5万辆,2024年交付3.9万辆,2025年H1仅交付1.07万辆。 不快意事常八九 1)销量 整车销售是特斯拉的根本盘,占营收、利润、现金流的大头,但比年来体现疲软:

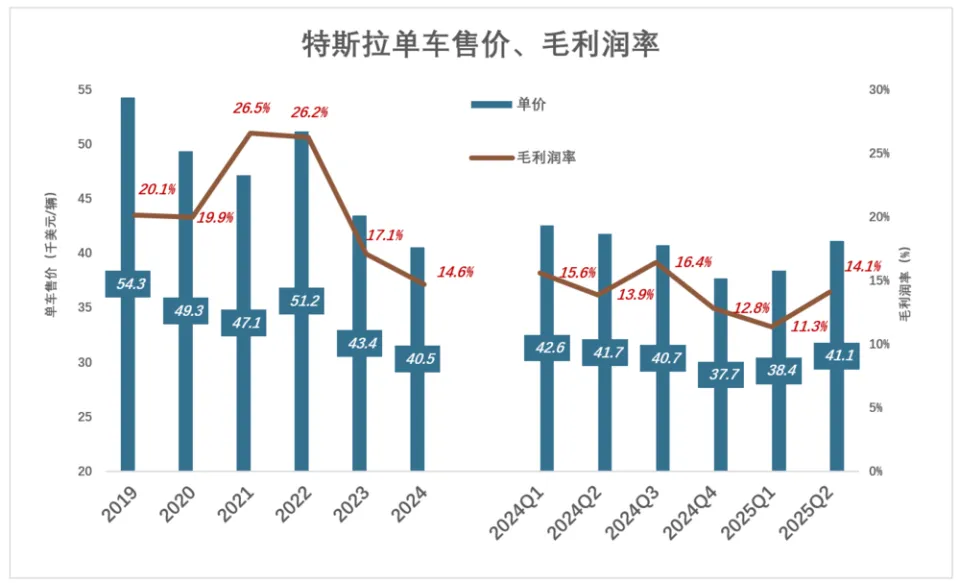

2025年H1,特斯拉共交付72.1万辆;其中,Model 3/Y交付69.8万辆、占比96.8%;其他车型(Model X/Y及Cybertruck)交付2.3万辆。 2)“中式”改款 特斯拉销量下滑的缘故原由是产物迭代不及时、消费者审美疲劳。 两款主力车型,Model 3发布于2016年、Model Y发布于2019年,直到2025年都没有实打实地升级 换代。 特斯拉却是 从中国车企学了一些“花招、巧招”——改表面(微调尾标、灯组)、堆电池(多款车型进步78.4千瓦时)、加长(Model Y加长179mm)、惬意性升级 (新增气氛 灯、电动座椅调理 )。 但因为 “先天因素”限定,特斯拉只学到中国车企的一点外相 ,冰箱、彩电、大沙发很难安排。 3)赌高镍电池 因为 碳酸锂代价跳水,动力电池采购本钱一降再降,用加大电池容量的办法进步续航里程,彰显“高等 ”,成为众多车企竞争法宝。 在中国,磷酸铁锂电池大行其道,激发 国际镍价跳水。特斯拉从LG订购高镍三元锂电池(原为宁德期间磷酸铁锂电池),换装后的Model 3/Y续航里程明显进步。 但高镍电池热掉 控风险大,可否满足《电动汽车动力蓄电池平安 哀求 》(将于2026年7月实行)存在不肯定 性。 4)三流的400V电气架构 不要说雷同“云辇”、“易四方”的创新技术,单看电气架构,特斯拉尚不及中国二流车企。 假如电气架构电压从400V进步到800V,在电池稳固的情况下功率翻倍,或维持功率稳固的情况下电流减半,热消耗降落75%(热消耗与电流的平方成正比)。 充电功率也受电气架构制约,特斯拉V3超级充电桩峰值功率250KW。 一流车企都兆瓦闪充(1000KW)了,二流车企已进化到800V电气架构。特斯拉不是不知道800V好,而是正在高端车型(Model S/X)测试。 5)“销量救星”遥遥无期 早在2020年,特斯拉已开始筹划 低价车型。2022年,公布将推出比Model 3/Y定位更低的车型(尺寸缩小15%)。假如是SUV就叫Model Q,假如是轿车就叫Model 2,在中国售价约15万元。 Model 2/Q的上市日期一推再推到2025年上半年,“最终”肯定 将于2025年6月25日发布。 没有人不知道,唯一能救销量的就是Model 2/Q。小米“零帧起手”,三年拿出SU 7,特斯拉设计、制造本事怎会不如小米? Model 2/Q救销量的逻辑是降低门槛走量,假如抢在2023年上市,Model 2/Q还有也许 收割一批“特粉丝”。时至2025年,中国市场15万的新能源车一抓一大把(比方元plus510旗舰版、银河E5 530 星舰版、小鹏MONA M03、秦L DM-i、银河L7、宋Pro DM-i),尺寸普遍到达B+,续航动辄凌驾500Km。 Model 2/Q已错过时光 窗口。对特斯拉而言生产不难,难的是只卖15万还不赔本 。 单车毛利润已低于许多中国车企 汽车是范围 经济的范例。2021年,特斯拉交付量是2017年的9倍。只管单车代价不到2017年的一半,毛利润率却攀升到26.5%。

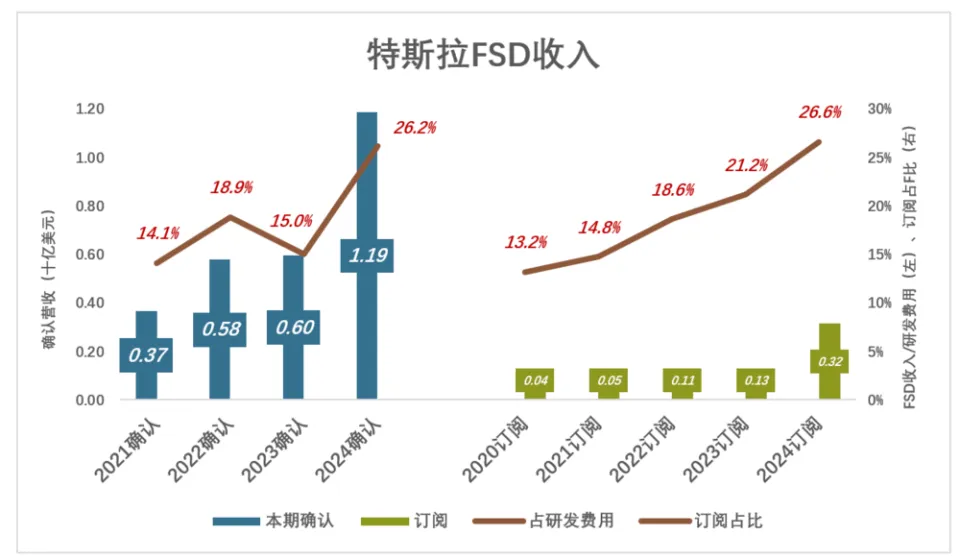

2025年H1,整车销售收入287.1亿美元、本钱250.3亿,毛利润仅36.8亿美元,毛利润率12.8%。但现真相况更糟: 特斯拉将FSD(Full Self-Driveries)买断用户所付款项分为两部分:50%计为当期营收,残剩 50%列为“递延收入”。订阅用户(月付)不涉及递延。 从“递延收入”确认营收的纪律 非常 奇特:不按时光 ,按功效 解锁——每解锁一项新功效 (更准确地说就是完成开发、新功效 上线)就确认一部分营收。#实质 上是众筹# 2025年H1,“整车销售”收入中,包括4.28亿美元FSD收入。 若剔除FSD影响,2020年、2021年,特斯拉单车毛利润分别为1.2万美元、1.3万美元;2023年降至7100美元;2024年降至5400美元;2025年H1进一步降至4500美元(约3.3万人夷易近 币,已低于许多中国车企)、毛利润率11.3%。 FSD的“钱途”被高估得离谱 1)递延收入——FSD蓄水池 假如给特斯拉的拥趸分层,看中销量的早已拜别,器重盈余 本事的正在犹豫。对销量、利润都不甚敏感,坚信“特斯拉未来靠智驾赚钱”的是焦点层。 前面讲过,FSD收到的款是先计入“递延收入”(Deferred revenue),属活动负债。是与房地产公司“条约负债”相似的“水池”。 房地产公司多卖房子,回笼资金是“王道”。FSD业务的要义是增长“递延收入”,计提是后话。好比工资卡,入账要紧,怎么花再说。 新、老车主订阅是“蓄水”,从递延收入中确认营收是“抽水”。假如老车主续订比例高,续订收入足以抵消营收确认。那么新车主的进献 全都是净流入,水位将迅速升高。 现真相况是,2024年交付近180万辆,岁终 递延收入仅比岁首年代 高6300万美元,相称于整车销售收入的0.087%(假如对万分之8.7没概念,小米169元的“车规级磁吸纸巾盒相称于车价的0.085%)。 2)FSD赚不回研发费用 2018年,特斯拉交付24.5万辆。2019年,从2018岁终 的“递延收入”中确认2.2亿美元。也就是说,2018年每卖一辆车,2019年能确认900美元FSD收入; 2019年,特斯拉交付36.8万辆。2020年,从2019岁终 的“递延收入”中确认2.83亿美元。2019年每卖一辆车,2020年能确认770美元FSD收入; 2020年,特斯拉交付45万辆。2021年,从2020岁终 的“递延收入”中确认3.1亿美元收入。2020年每卖一辆车,2021年可确认FSD收入690美元; 2021年,特斯拉交付93.6万辆。2022年,从2021岁终 “递延收入”中确认营收4.72亿美元。相称于2022年研发费用的12%。 2022年,特斯拉交付131万辆。2023年,从“递延收入”中确认营收4.69亿美元。相称于2023年研发费用的15.3%。 2024年,从“递延收入”中确认营收8.72亿美元,较2023年增长4亿美元。 2024年4月,特斯拉将北美买断价从1.2万美元降至8000美元;6月将北美订阅代价从199美元/月降至99美元/月;9月将北美买断价降至4500美元。 大幅降价结果明显:

2025年H1新增订阅对“递延收入”的进献 达5.79亿美元,但在确认4.28亿美元FSD营收后,递延收入仅增长1.5亿美元。

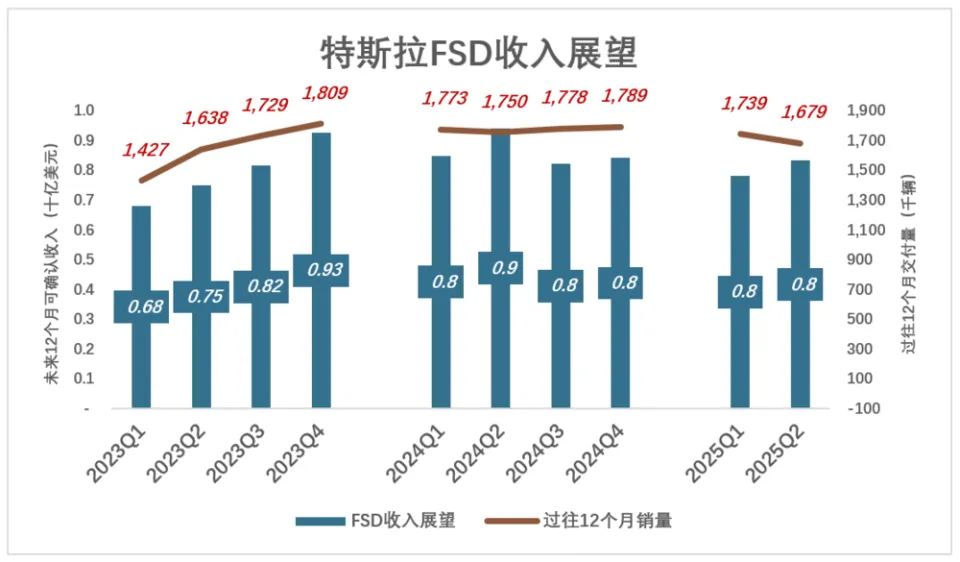

订阅收入出现 “井喷”,2024年收入3.2亿美元,占FSD收入的26.6%。粗略估算为特斯拉带来250万月新增订阅(假如250万新用户,则均匀每户订阅1个月)。  2025年Q2,确认FSD收入1.7亿美元,仅相称于研发费用(15.6亿美元)10.7%。特斯拉没有公布FSD投入占研发费用的比例,坊间估算为30%。 在环球销量高达180万辆的情况下,FSD还赚不回研发费用! 3)买断用户增长 不乐不雅 FSD订阅费用已经到手,50%计入本期营收,残剩 50%计入递延收入(按规矩 确认营收)。 基于新增用户数及买断价,特斯拉对未来12个月可确认收入进行了展望。 下面用2023年Q4、2024年Q4和2025年Q2的数据进行比力 :

2022年、2023年买断用户发生 的递延收入还没有确认完毕,2024年又新增一批用户。站在2024岁终 展望2025年,可确认收入应当高于2023年对2024年的展望。现真相况却是,2025年(8.4亿美元)明显低于2024年(9.3亿美元)。 “卖碳翁”的好日子到头了 美国联邦政府及各州为激励车企转向新能源,推出“零排放车辆(ZEV)名誉积分”制度。特斯拉是此项政策的最大受益者,自2015年以来经过进程 出售积分累积获110亿美元,对2020年扭亏为盈意义巨大: 2020年,特斯拉初次扭亏为盈,净利润达8.6亿美元。而出售碳排放配额收入达15.8亿美元,相称于净利润的183%。#名副实在“卖碳翁”# 2021年-2023年,特斯拉盈余 本事爆棚。“卖碳”收入固然微涨,占净利润的比例却一路降至2023年的12%。 2024年,净利润同比降落51.7%,卖碳收入占比进步到38.6%。 2025年H1,净利润16.1亿美元,同比降落42.9%,卖碳收入10.34亿美元,相称于净利润的64.2%!  2025年7月1日特朗普签订《大而美法案》,推翻了前任夷易近 主党政府几乎全部勉励 新能源的政策,特斯拉成为最大受害者。

根本盘(卖车)疲软,FSD连研发费都赚不回,“卖碳”收入或将归零,撑起万亿美元估值的三大支柱“两伤一逝世 ”,马斯克也无能为力。 *以上分析仅供参考,不构成 任何投资建议 ! 如对本稿件有异议或投诉,请联系 tougao@huxiu.com End 上证指数一路狂飙突破 3800 点,可多半 散户的账户却没啥转机,题目出在了哪儿? 一是板块轮动节奏难把握,二是信息获取不及时。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作