作者 | 岚烟编纂 | 暴雨“女人的茅台”华熙生物,正在经历有史以来最猛烈的“年夜 地震”。3月20日一纸公告带着血雨腥风袭来,一天之内3位副总被免,2位新副总上任:免除刘爱华、徐桂欣、栾依峥三名副总经理职务,聘

|

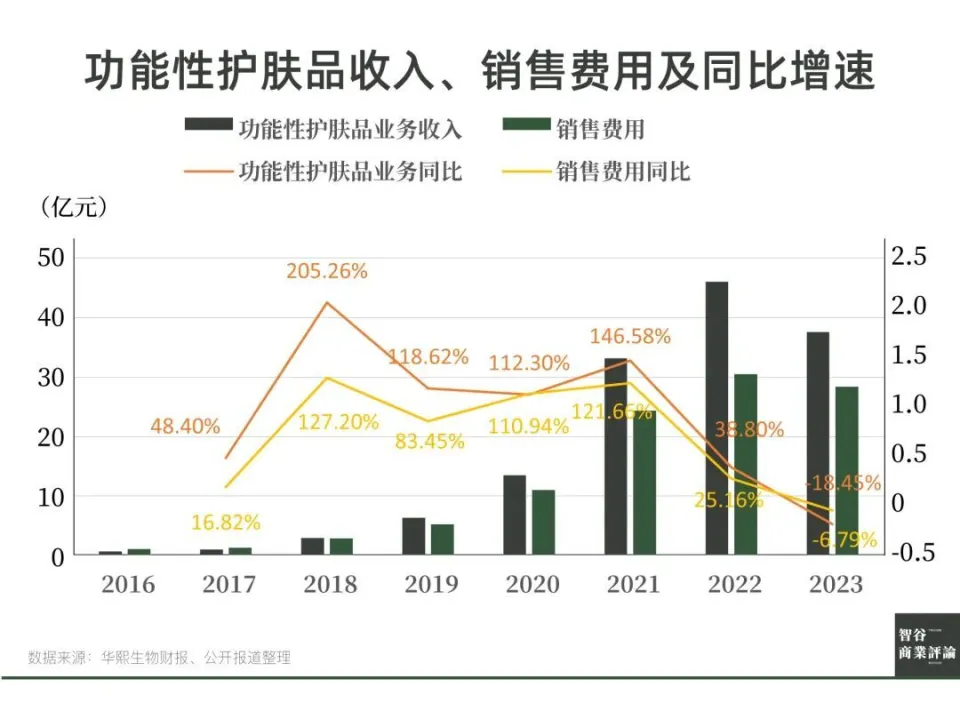

作者 | 岚烟 “女人的茅台”华熙生物,正在经历有史以来最猛烈的“年夜 地震”。 3月20日一纸公告带着血雨腥风袭来,一天之内3位副总被免,2位新副总上任:免除刘爱华、徐桂欣、栾依峥三名副总经理职务,聘任公司财政总监汪卉及环球供应 链平台实行主任相茂功为新的副总经理。 此次向内动刀并非空穴来风,早在3月初,公司董事长赵燕就在内部放狠话:“今年公司已开始 了刮骨疗毒,所有贪腐人员 无论职务凹凸 ,必需 在3月31日前限时交代标题、提交辞呈。” 作为中国医美行业营收最高的上市公司,华熙生物到底怎么了?  玻尿酸女王急了 曾若干 时,华熙生物是B端市场供应 商向C端市场转型的乐成范例。 按照 前瞻产业研讨 院数据,2020年环球玻尿酸质料市场中,华熙生物销量占比43%。换句话说,环球每两支玻尿酸质料,就有一支来自华熙。 2018年,这家深耕玻尿酸质料市场二十余载的冠军,推出了国内首个玻尿酸次抛原液品牌“润百颜”。 据时任品牌总经理杨君透露,该品牌在五年间创下年均复合增长 率超100%的记录,2022年全渠道贩卖额突破15亿元年夜 关。而同年推出的专业抗老品牌夸迪也紧随厥后,成为旗下第二个10亿级品牌。 在功效 性护肤品营业 矩阵的强力驱动下,华熙生物显现出惊人的市场爆发力:2019到2022年,华熙生物营收增速为49.28%、39.63%、87.93%、28.53%。 然而,到了2023年,情势 急转直下,华熙生物的增长 神话忽然终结: 2023年,华熙生物营业收入同比下降2.29%,归母净利润同比下降24.07%。 而到了2024年,情况并未好转,公司营业收入再度斩式下挫11.6%,归母净利润呈现断崖式下跌72.27%至1.64亿元。  资源市场的反响 则更为猛烈: 自2021年7月创下313.48元/股的汗青高点(对应市值1490亿元)后,截至2024年7月跌至44.72元/股的低位,三年股价跌幅凌驾85%,市值蒸发超千亿,当前估值仅为同业龙头爱美客的43.7%。 究其泉源 ,可谓是成也萧何,败也萧何——曾占营收72%的核心营业 “功效 性护肤品”成拖累: 2024年半年报显示,陈诉期内功效 性护肤品营业 实现收入13.81亿元,同比下降29.74%。 而其他核心营业 :质料营业 同比增长 11.02%,医疗终端营业 同比增长 51.92%,功效 性食物 营业 同比下降 11.23%。 功效 性护肤品营业 占比最年夜 ,下滑幅度也最年夜 ,营收天然也就差了。  被营销绑架的玻尿酸帝国 而“医美三剑客”的别的两家:爱美客、昊海生科尚能在2024年保持营利双增态势,为啥单单华熙生物赚不到钱了? 这就要说到华熙生物的转型了。 在已往,华熙生物不是指望功效 性护肤品营业 赚钱的。质料营业 才是华熙生物的营收支 柱,2019年一度占营收比重高达40.35%,而护肤品的比重只有33.64%;到了2020年,两者职位产生 了对调,护肤品比重初次过半,去到51.13%,而质料比重则降至26.72%。 这一趋势 连续至今,华熙生物也从玻尿酸质料巨头转身成为“医美概念护肤品”企业,天然逃不外护肤操行业“重营销轻研发”的通病。 华熙生物的贩卖费用在行业内是独有 鳌头的。2024年上半光阴熙生物贩卖费用达到了11.79亿元;贩卖费用率为41.9%,比爱美客、昊海生科分别高出33.4、13个百分点。 而这并非是2024年独有的情况,华熙生物自转型以来贩卖费用率常年超40%,近四年累计营销投入超90亿元。 为什么要砸那么多钱在营销上? 原因在比较 “功效 性护肤品收入及增速”和“贩卖费用及增速”两张表后可见一斑:二者的增减几乎同步产生 。 华熙生物卖出的每一支玻尿酸,都得靠营销铺路。  而营销驱动的增长 模式背后,更是华熙生物与头部主播的高度绑定,算是吃尽直播电商流量盈余 : 2018岁首年月 ,华熙生物在化装品零售端“年夜 杀四方”的起点 便始于和范冰冰的合作,通过借重 小红书“种草”润百颜次抛原液实现“卖断货”。 后面两年,华熙生物前后与薇娅、李佳琦直播间深度绑定,形成“超头主播+年夜 单品”的贩卖范式:薇娅2019年双十一单场带货27亿元,华熙生物超40%贩卖额来自其直播间;夸迪2020年通过李佳琦实现513.3%的爆发式增长 ,单品牌年销3.91亿元。 然而,流量的深度绑定也意味着“塌方”风险的配合 承担。 先是薇娅在2021年底因偷税漏税被“封杀”;后又有李佳琦在2022年618期间直播间被封。据媒体报道,2022年6月李佳琦停播后,夸迪次月贩卖额便同比下降了71%。 而随着短视频平台流量的见顶,堆贩卖费用的方式自己也已经无法拉动收入增长 了。 一方面,营销杠杆的边际衰退,获客成本不绝攀升。 2018年每1元的贩卖费用对应的功效 性护肤品收入为1.02元; 2022年每1元的贩卖费用对应的功效 性护肤品收入为1.51元; 到2024年上半年,每1元贩卖费用对应的功效 性护肤品收入下降到1.17元。 另一方面,高营销费用滋生了贪腐空间。 近42%的贩卖费用率背后,隐藏 着的是一整套秘密的财政腾挪术:地区代理商通过虚增KOL推广预算套取资金,市场部门借学术集会之名行奢华 旅游之实,采购体系更与供应 商形成心照不宣的返点同盟——这些镶嵌在营销链条上的“灰金”管道,每年蚕食着数以亿计的现金流。 在营收欠安 的情况下,那些曾被增长 光环掩盖的办理 黑洞,终反噬企业基础 。 这也是为什么此次 用“面子”赚钱的医美行业巨头敢把内部讲话对外公开,“不要面子”,只为“刮骨疗毒”。  刮骨之后:疗毒照旧致命? 这场刮骨手术需要深刻 的程度,从4.23亿办理 费用超研发支出2.3倍的财政异景中可见一斑,注定不是一次容易的转身。 人事的“地震”横波也不仅仅范围于开首 提到的5位副总,据不完全统计,仅2024年就有多达10位高级 办理 人员 职位的变动。在2025岁首年月 ,华熙生物首席科学家郭学平,也从公司退休去职。在小红书平台,近一年来有年夜 量从华熙生物去职的平常员工分享的笔记。此中一些人体现,他们是全部 部门一起被裁。  刀起刀落定夺 杀伐,可以窥见创始人赵燕的绝对权势巨子,她曾说:“这个公司脱离了谁都可以从新 组织,唯一离不开的是我这个创始人。” 创始人的“独裁”进一步体现在人事的“不知恩义”上。 2024年6月15日,华熙生物旗下主力品牌夸迪的前主理 人枝繁繁(真名程菲)宣布 了一则视频,内容是控告自己在去职后被造谣,并已经正式告状华熙生物,要求其公开致歉,引发 行业的热议。 这并非华熙生物第一次曝出与员工之间的抵牾了。在2020年和2022年,先后有两批华熙生物前员工向羁系部门举报,赵燕以低价强购员工股票。 现在,小红书上暴涨的去职笔记,和骤降的专利申请量,都在警示这场手术的风险:刮骨年夜 概疗毒,也年夜 概切到年夜 命脉。 这场“刮骨疗毒”的价值或许不在清除若干 贪腐人员 ,而在于可否刮去“营销依赖症”的腐肉,更生 长出硬科技的真骨骼——毕竟在资源市场,用玻尿酸讲完善故事的期间,已经和薇娅直播间一起,永世停留 在了2021年的夏天。  寻找第二曲线屡败 反腐风暴,并不能 救济跌落神坛的“医美茅”。刮骨疗毒之后紧张的是,迫切需要找到新的增长 曲线。 已往,C端护肤品是华熙生物的第二增长 曲线,初期也的确尝到长处:2021光阴熙生物质料营业 营收9.05亿元,较2018年6.51亿元仅增长 38.9%,而同期功效 性护肤品营收却暴增1044%。 但随着人们不再相信玻尿酸的驻颜神话“1个透明质酸分子,能锁1000个水分子”:当消费者开始 用“智商税”质疑涂抹式玻尿酸的锁水功效,用“馒化脸”讽刺注射填充的审美异化,这个创建在分子锁水方程式上的贸易帝国已然地基松动。 在开发新疆场 的征途上,华熙生物的战略误判接踵而至,时差愈发明显 : 起首是肉毒素布局沦为空耗,韩国Medytox的联姻本欲复制玻尿酸范畴的乐成,却因合作方深陷数据造假丑闻沦为资源黑洞。戏剧性的是,即便在2020年韩方曝出临盆 资质造假后,华熙生物仍追加1700万港元投资,这场连续六年的跨国纠葛终极以7.5亿港元索赔诉讼结束 。 更致命的战略摇晃出现 在胶原卵白革命前夜 。 当重组胶原卵白技能突破引发 产业地震时,华熙生物却在2022年才通过收购益而康生物姗姗来迟。戏剧性的是,创始人赵燕在公共场所 多次质疑该范畴技能路径:“它起到了支持,是没有科学依据的。它只是一个片断。说多了就是一个多肽的片断。” 当锦波生物手握重组卵白专利在资源市场掀起风暴,新晋科技女王以硬核研发斩获殊荣无数之际,曾经执掌行业话语权的赵燕,却在胶原卵白浪潮 中陷入被动局面。 这位在玻尿酸疆场 纵横二十载的女掌门,此刻不得不躬身入局。 然而,年夜 象难转身,“玻尿酸女王”只得刀刃向内,但留给她的时光 不多了。    参考文献: 1.金角财经,净利润暴跌70%,华熙生物要员工“限时自首” 2.青眼,华熙生物多位高管变动! 3.第一财经,华熙生物,被稀释的质料生意 4.围观贸易,“医美茅”华熙生物,跌下神坛 5.根号c,华熙生物,能逃过“网红品牌”的周期律吗? |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作