美联储主席鲍威尔及其同僚 正明确表示,在通胀持续高于目标的环境下,他们将抵制过早降息的激动,这无疑对市场的降息预期泼了冷水。 但投资者押注,美债收益率上升激发 市场颠簸,最终将迫使美联储采取干涉 步伐,包罗

|

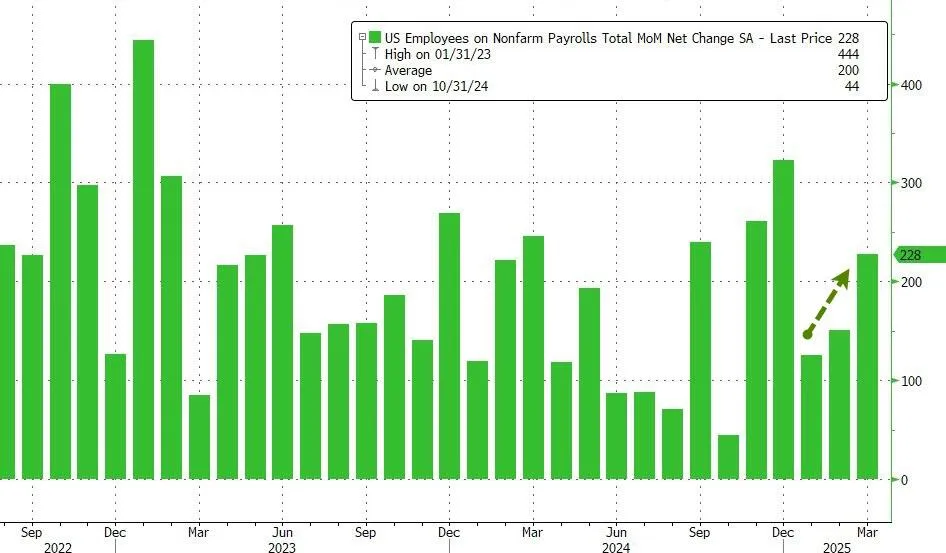

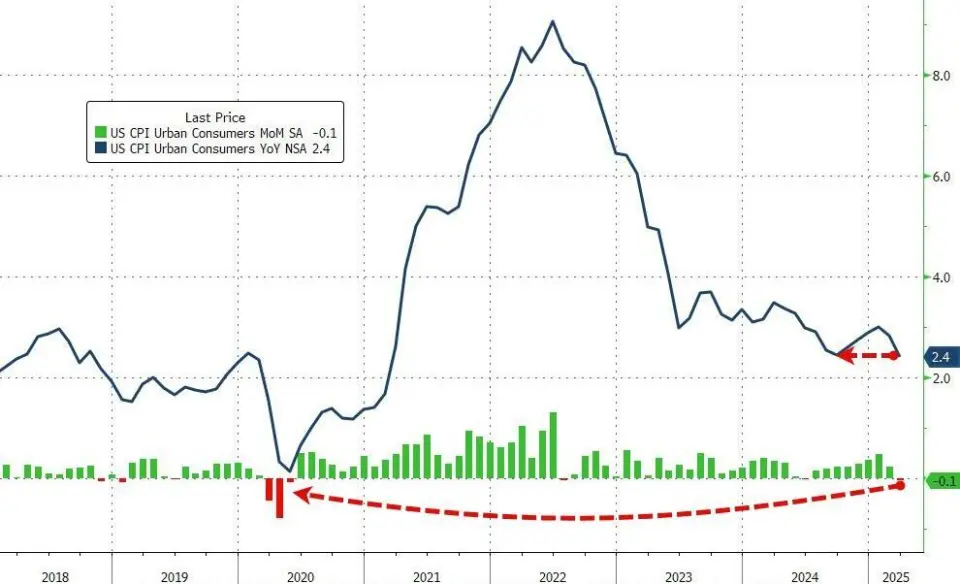

美联储主席鲍威尔及其同僚 正明确表示,在通胀持续高于目标的环境下,他们将抵制过早降息的激动,这无疑对市场的降息预期泼了冷水。 但投资者押注,美债收益率上升激发 市场颠簸,最终将迫使美联储采取干涉 步伐,包罗放松银行杠杆规则、通过回购市场注入现金等多种步伐大概箭在弦上。 美联储的"忍耐 游戏"美联储官员们近期明确表示,他们正在远离警备 性降息路径,转而采取更为谨慎 的态度 。在经济数据显示通胀粘性仍然存在、就业市场依然强劲的背景 下,这一态度变化已经逐渐成形。 美联储主席鲍威尔在最新表态中强调:“我们必要看到更多有力的证据,确信通胀确切 持续朝着2%的目标稳步下降。"他申饬 称:"过早或过多地降息大概会逆转我们在掌握 通胀方面取得的希望。" 这一态度在美联储内部得到了普遍 支持。据彭博社报道,美联储理事克里斯托弗·沃勒(Christopher Waller)克日表示:"如果通胀指标不再改善,我们大概必要在政策方面坚持 耐心。"而亚特兰大年夜 联储主席Raphael Bostic则进一步推迟了其降息预期,估计 今年 只会有一次降息,并大概延至第四季度。 支持美联储鹰派姿势 的是近期经济数据。美国劳工部数据显示,3月份非农就业人数增长22.8万,远超预期。掉 业率略有上升,薪资增长 坚持 安定 。这显示在全球经济面对普遍 关税袭击 前,美国劳动力市场仍然健康。  而在通胀方面,固然3月CPI同比上涨2.4%,为7个月来最低程度。但市场普遍估计 这种精良态势大概难以持续,特别是在特朗普推出全面 关税政策之后,目前“只是通胀风暴到临前的清静”。  彭博社引述经济学家观点称,这些数据组合给美联储释放 了明确旗帜灯号 :经济并不必要立刻的政策支持,而通胀风险仍然存在。 美联储尚有什么牌可以打?尽管 美联储官员们的倔强态度 日益明确,但市场仍在赌注今年 大概有多次降息。 目前交易员预期美联储将在9月首次降息,并在岁尾 前总共降息50个基点。这比今年 早些时间市场预期的6次降息已经大年夜 幅淘汰,但仍然高于美联储官员们最新的点阵图预期。 这种预期差距导致了市场颠簸加剧。美国10年期国债收益率近来飙升,甚至短暂冲破 4.5%,创下近期新高。股市也随之履历了显著回调,尤其是科技股和其他对利率敏感的板块。 随着美国国债收益率飙升,市场对美联储大概不得不采取步伐安定 市场的猜测也在增长。 美联储仍有多种工具可用于应对市场动荡,巴伦周刊认为,包罗放松银行杠杆规则、通过回购市场注入现金、购置 特定典范 的美国国债。 放宽SLR规则请求在放松银行杠杆规则方面,一个解决办法是暂时修改“增补杠杆率(SLR)”的规则。这项规则限定了大年夜 型银行可以承担的风险,包罗它们可以持有的美国国债数量。 SLR请求 银行的核心资源(如平凡股)至少笼罩 其全部表内和表外资产的 3%(对系统 告急性银行请求 更高),无论资产风险高低。若SLR严格限定其资产范围 ,交易商大概因资源不足而淘汰做市行为(如不肯囤积债券库存),导致市场 “中心商” 缺位,加剧供需掉 衡。 2020年疫情期间 ,美联储放宽了这项划定 ,通过临时将国债和银行在美联储的准备金清除在SLR盘算之外,本色 释放 银行的资源 “容量”,让其能在不用 耗额外资源的条件下扩大年夜 国债持仓,为银行吸收大年夜 量新增当局债务腾出空间。 如果债券交易商的资产欠债 表再次出现空间不足的环境,美联储大概会再次采取同样的步伐。这不会影响利率,也不会发出任何令人猜疑 的经济旗帜灯号 ,它只会释放 银行管道系统 中的空间。 购置 特定典范 的美国国债美联储也大概会开端 购置 特定典范 的美国国债,以平息市场中特别不安定 的部分。但与过去的债券购置 计划(即量化宽松)不同,这将是一项短期、有针对性的办法,是“精确修复”而非“总量宽松”。 这就是英格兰银行在2022年所做的。在2022年养老金危机中,英国央行一边通过临时购债(Targeted Long-Term Repo Operations)安定 金边债券市场,一边继承加息以克制通胀,证实活动性管理工具与利率政策可以独立 运作。 美联储可以采取类似的办法 ,即所谓的市场运作采购计划(market functioning purchase program)。 美联储在2024年金融安定 报告 概述了美联储在介入之前所寻找的详细内容:买卖价差扩大年夜 (买家和卖家相距甚远)等迹象、交易量较小时的代价上涨,以及买家和卖家匹配越来越困难的证据。 通过回购市场注入现金另一种选择是美联储通过所谓的回购操纵,隔夜向银行和债券交易商供应 贷款。作为互换,银行将美国国债作为典质 品供应 给美联储。 “回购协议(Repo)”是美联储通过向银行和债券交易商供应 短期(通常是隔夜)贷款,同时继承美国国债等高质量资产作为典质 的操纵。其本色 是一种典质 融资。这种步伐快速、干净,并且 不会影响利率。 美联储还与其他央行设有互换额度,答应其在全球市场资金缺乏 时向海外放贷美元。如果美国国债市场压力与更普遍 的融资题目相关,这些工具大概会灵敏增多。 当硅谷银行倒闭并激发 地域性银行业危机时,美联储设立了一项机制,以比贴现窗口更低的惩罚性步伐供应 额外的活动性。在美联储仍在应对通胀的同时,买家得以告成 地将资产欠债 表扩大年夜 数千亿美元。换句话说,美联储能够增长活动性,且不会发出通胀方面的肴杂旗帜灯号 。 本文来自华尔街见闻,欢迎下载APP查看更多 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作