作者郑嘉意 编辑 松壑2024年至今狂飙上涨近6成的金价,正在给银行业原本边沿化的贵金属业务带来寂静影响。现在的银行,已依附代价平实、产物丰富、名誉背书等优势 成为新晋“淘金圣地”,蛇年新春后各年夜 行反复 脱销

|

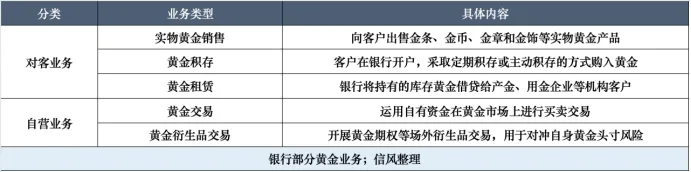

作者郑嘉意 编辑 松壑 2024年至今狂飙上涨近6成的金价,正在给银行业原本边沿化的贵金属业务带来寂静影响。 现在的银行,已依附代价平实、产物丰富、名誉背书等优势 成为新晋“淘金圣地”,蛇年新春后各年夜 行反复 脱销的金条、金饰 已是最好例证。 信风了解到,银行黄金业务可细分为对客、自营两年夜 类: 对客业务的代表,是当下最火热的被熟知的什物 黄金与积蓄金。 此类业务中,银行面向零售、企业客户或机构投资者开展贩卖、回购等业务,旨在赚取手续费及佣金; 自营业务重要由银行直接加入黄金市场(LBMA、上海金交所等),有期货、期权等衍分娩

品,旨在经由过程

市场波动

获利、对冲风险。

现在黄金交易的价量齐升,已鞭策 银行业贵金属资产规模 迎来低点后的强势增加 。 2024年已披露数据的15家上市银行岁终 贵金属规模 较岁首年月 增加 超7成,创下了2018年以来的增幅高峰; 黄金机遇的另一面,高位波动 的行情也在磨练着银行们的风险与预期管理能力。  “淘金”澎湃 金价上涨的热潮 ,已成为了银行对客的成长 良机。 例如蛇年新春后火热走俏的黄金回购办事 ,恰是 银行完善零售端黄金业务的代表动作。 2025年2月以来,工、农、中、建、交、邮储等近20家银行推出黄金回购业务,即面向什物 黄金持有者供给 回购、变现渠道。 受制于成色判定的技术门槛与设备 资本,这一业务仍在国有行与头部城商行中运行,且多半 银行回购规模 只限于本行出售黄金。 例如农行就在全国规模 内开通近3000个黄金回购网点,规模 涵盖农业银行贩卖并配有回购证书的黄金产物; 中行、建行、邮储同样支持 本行黄金产物回购。 工行则将规模 扩年夜 至更多同业,包罗14家商业银行、2家黄金企业,并经由过程 多地分行宣扬 回购流程;现在工行品牌金的回购价差为4元/克,非工行金则为10元/克。 一边是变现渠道的买通,另一边则面临黄金的热销,在贩卖端持续加码。 工行、建行、中行等年夜 行节后上新“2025年蛇年金钞”“黄金压岁钱”等产物,除传统的生肖金币、金钞外,样式拓宽至吊坠、手镯、戒指、转运珠等形态; 浙商银行则团结京东金融推出“狗头金”什物 黄金,打开贩卖渠道。 因各年夜 行金条、金饰 售价普遍 低于品牌金店,接纳价又高于市场,金价高涨时“爆款”的产物脱销,已是司空见惯。 零售之外,银行也在对公领域积极拓展黄金相关业务。 例如岁首年月 的险资获准进入黄金市场,正给银行业开释托管、报价等更多机遇。 本年2月,10家保险公司获准投资上海黄金交易所的黄金现货、延期合约及相关衍生品后,人保、国寿、太保、安全均有黄金交易落地。 对其中

行、浦发银行均表示,已为首批试点险企供给

交易报价、托管、保证

金存管银行办事

。

自营敞口多少 相比 于热度高涨的零售对客,银行的黄金自营业务年夜 概相对冷门。 平日 来说,银行直接加入黄金市场的期货、期权等产物,目的更多在于对冲风险,而交易目的下的团体风险相对可控,原因重要来自两个方面: 一是曾经以自有资金加入的账户黄金(纸黄金)等衍生类业务,已受到严格限制。 例如数年前的账户黄金(纸黄金)业务,固然不涉及什物 黄金交割,但受托行不但要依照 国际金代价波动 调整报价,还需要在自营盘举行买入对冲,来防备 潜在的代价风险。 若金价年夜 幅波动 鞭策 投资者年夜 批 买入、卖出,而银行操纵的不及时,均年夜 概出现潜在的风险暴露。 不外早在数年前,该类业务已严格受限,是以 相关风险敞口已然收敛。 “2022年之后,名义上纸黄金已经没有了。”来自国有年夜 行贵金属业务部的赵光(假名 )对信风表示,“算是当年的原油宝殃及池鱼,监管停息了新开仓。” 信风查询多家年夜 行APP创造 ,相关业务确已停息签约。 另一家国有年夜 行客户经理向信风证明,该行已不再供给 纸黄金贩卖,现在涉及的联系关系 产物,已是以什物 黄金为依托,定期定额投资、可提取什物 黄金的积蓄金。 对于现在的黄金业务,赵光认为“理论上没有风险敞口”,并表示若客户举行什物 黄金、积蓄金买进,银行可经由过程 上金所或境外市场举行及时平盘。 二是更多办事 套利交易,甚少涉足直接投资。 相较于直接投资,套利对市场准入、技术对象 、资金规模 都有更严格的要求,需要对交易规矩 、价差计算 精准把控,同时具备快速执行能力; 是以 ,操纵乐成的黄金套利可精准计算 收益,吃亏 概率较低。 赵光表示“当下监管对黄金的新业务形态管理非常严格,银行在这方面短时光 内很难有突破。” 但据信风了解,在业绩压力下,已有个别股份行在黄金自营盘上接纳更加激进的交易计谋,年夜 概暴露肯定风险敞口。 有国有年夜 行贵金属人士对信风表示“有银行在自营交易时会拿单边敞口,风险较年夜 。” “这类环境以股份行居多。国有行注重风险、中小银行拿不到业务牌照,有肯定规模 的股份行,反而在计谋上会方向激进。”该人士指出。 这也意味着波动 下,该类银行自营业务正面临更年夜 磨练。 一些前期获利的机构,日前也在开释“多翻空”旌旗灯号 。 例如对2024年曾在黄金投资上获取收益的北京银行而言,其金融市场总监刘素琴就泄漏 公司对黄金的投资,正由此前的“低价做多”转向“高位做空”。

资产端年夜

扩年夜

黄金交易的价量齐升,已对银行的资产端带来切实影响。 现在已披露2024年数据的15家上市银行,岁终 贵金属规模 共计7705.62亿元,较岁首年月 增加 71.17%;  银行业团体看好黄金需求、出现出“年夜 力屯金”趋势 。 部门银行在积蓄金等业务的感化 下,用于对冲的表内自营体量也在进一步扩年夜 。 15家可比上市银行里,共有13家资产规模 出现增加 态势; 若剔除金价上涨的影响(约26%),约有6成银行黄金贮备 出现增加 。 其中国有年夜 行普遍 增加 明显 。 工、农、中、建四年夜 行贵金属规模 均有年夜 幅增加 ,其中建行、农行资产翻倍; 股份行中的“零售之王”招商银行固然贵金属资产团体不高,但2024年亦是年夜 幅购入黄金,增幅超300%; 城商行中独一 规模 在4万亿元以上的北京银行,贵金属增幅也高达81.37%。  多家银行的“涉金”细节体如本年报中。 例如,中行贵金属贩卖收入同比增加 40.75%至214.4亿元; 建行表示,应用 黄金市场全牌照优势 主动加入市场创建,延长黄金积蓄交易时光 ,并自主 研发智能系统及时剖析 行情与申报数据,确保交割精准、合规。 农行则依托贵金属租赁满足贵金属财产链企业产用金需求,加强对贵金属财产链上卑鄙企业的办事 力度; 北京银行则聚焦贵金属产物板块,推广积蓄金新业务。 相较之下,规模 相对较小的青岛银行、宁波银行贵金属资产分别缩水98.91%、23.89%; 股份行中的光年夜 银行、夷易近 生银行、中信银行、兴业银行贵金属增幅亦小于金价涨幅,贮备 好像出现下降 趋势 。 不外入表资产的年末镌汰,不料 味着黄金贩卖的淡薄 ,也年夜 概是热销后的未及时平盘所致。 青岛银行就表示,贵金属资产年夜 幅镌汰98.91%是由存货贩卖导致。 同年,该行贵金属贩卖鞭策 “其他业务收入”增加 近50倍“其他业务资本支付 ”增加 超过370倍,贵金属减值镌汰鞭策 “其他资产减值损失落 ”下降 超过9成;

推广

火星云矿 | 预约S19Pro,享500抵1000!本文暂无评论,快来抢沙发!

有招是一个优质的生活妙招创作平台,在这里,你可以任意分享你的妙招经验,日常生活、技能学习、成长励志、恋爱婚姻……我们相信,每个人都有独特的生活妙招,有着无穷的创造力。

|