内容提纲 :巴菲特在2025年股东大年夜 会上夸大年夜 对日本五大年夜 商社的50年持有计谋,核心为价值投资与复利效应。其基于日本走出通缩、经济清醒 的判定,五年回报率近100%。对中国投资者启发 :摒弃短期政策博弈,聚焦

|

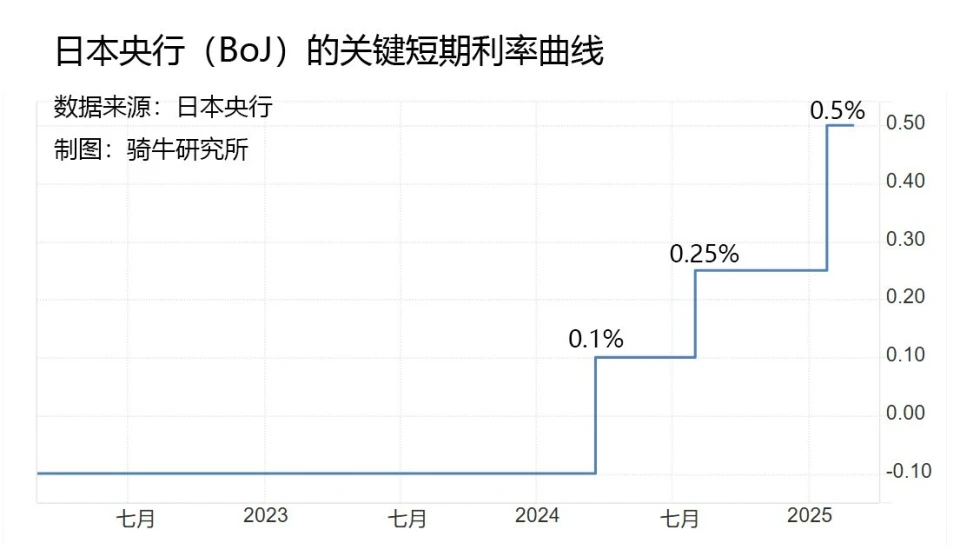

内容提纲 : 巴菲特在2025年股东大年夜 会上夸大年夜 对日本五大年夜 商社的50年持有计谋,核心为价值投资与复利效应。其基于日本走出通缩、经济清醒 的判定,五年回报率近100%。对中国投资者启发 :摒弃短期政策博弈,聚焦经济上行周期中的优质资产,以长期持有更换频繁 交易,实现可连续复利增长。  在2025年伯克希尔·哈撒韦的股东大年夜 会上,筹划交棒退休的投资界的传怪杰物沃伦·巴菲特,用一句:对日本的五大年夜 商社坚持 乐观,短期内不会改变投资计谋,并盼望能够持有这些股票至少50年,乃至 是永久,再次激发 了人们对日本市场的存眷 ,以及对巴菲特投资理念的重新 明确。 一、要明确巴菲特对日本投资将会持仓50年的底层逻辑,首先要回到常识层面,熟悉投资的基来源基础 则。  毫无疑问,巴菲特的回答坚定而富有远见。虽然 ,这里的投资原则是指大年夜 资金大年夜 概机构投资,投资标的为几亿到几百亿美金,纷歧 定适合几万到几万万的小我 投资原则。那些只有小资金喜欢频繁 投机取巧 的人,不要用你们的投资理念来辩驳 我。 一样平常而言,投资至少须要屈从 五个基来源基础 则: 一是长期主义与价值投资。 巴菲特的核心投资哲学是价值投资,即以低于内涵价值的代价买入优质企业,并长期持有。价值会随时间增长,长期持有能实现价值最大年夜 化,而短期市场波动显得无关紧要。 二是重视宏观经济的周期,但忽略宏观经济的短期波动。 经济周期决定了资产的估值中枢趋势,而一个周期内各种身分 导致的经济波动,只能影响资产的代价随代价中枢凹凸 波动。忽略宏观经济的波动意味着“不猜测市场”,淘汰 随经济波动频繁 操纵投资导致的失误。 三是坚持经济护城河与竞争优势。 拥有“经济护城河”的企业,即具备可连续竞争优势的公司。这类公司确保了它们在繁芜 经济情况中的韧性,即使面对加息或钱币政策变化,也能保持 安定 的盈利能力。 四是重视复利效应的力量。 复利是财产积聚的核心。长期持有优质资产,能让资本 通过股息再投资和企业盈利增长实现复利效应。 五是捉住低估的市场时机 如巴菲特所言,“在别人恐惊时贪婪”,是投资的重要原则。在投资标的代价被市场低估时,总会捕捉估值修复的回报。 二、灵敏 判定日本经济将走出三十年通缩,迎来新一轮经济增长周期,是巴菲特投资日本并盼望长期持有五大年夜 商社的重要缘故原由。  2022年12月13日,三郎在《零售额连增八月,赋闲率降至新低,日本或将走出通缩迎来繁荣?》一文中,从日本当年10 月份零售额一连第八个月同比增长;外国游客快速增长,加强了人们对日本以消耗者为主导的经济清醒 的盼望;日本的制作 业和办事 业PMI数据在重要经济体中表现最好;日本的赋闲率处于汗青新低,家庭付出连续扩展 ;2022年以来日本物价连续上升,意味着日本连续30年令人苦楚 的通缩期间终于结束 等经济旗帜暗号 中,判定日本将走出通缩,迎来新一轮经济繁荣周期。  2024年1月26日,三郎在《出口、房地产、股市周全 上涨,日本已迎来战后经济成长 第二春?》一文中,通过日本的商品出口额创新高,商业逆差额减半;日本东京核心区的二手房价涨至新高,在2023年累计上涨28.3%的基础上,日股2024年前三周又上涨了8.3%这些数据,判定日本失 的30年已颠末去,日本经济终于要开启第二个上行周期了。  2024年1月31日,在《经济清醒 核心物价一连21个月高出把握 目的,日本4月或排除负利率》一文中,三郎再次判定日本经济终于要开启第二个上行周期了,日本实验了7年的负利率将退出。因为日本核心CPI一连21个月高出日本央行2%的通胀把握 目的,将取消宽松钱币政策。日本长期政策利率可能开启加息周期。 两年半后回过火 来看,三郎对日本经济周期的判定,基本上是精确的。在国内媒体、自媒体上可见的文章中,做出日本已经迎来新一轮经济上升周期的判定,三郎应该是第一个。 但三郎根据 宏观经济数据的乐观变化,判定日本担当通缩周期、进入上升周期,相对于具有灵敏嗅觉的巴菲特,照旧严重滞后的。  实际上,巴菲特从2019年下半年开始,就看到了日本即将结束 通缩周期,迎来新一轮繁荣周期的趋势,比三郎足足早了三年。 2019年7月,巴菲特开始初次买入日本五大年夜 商社,并在随后连续加仓。细数起来,距伯克希尔初次买入五家日本公司的股份,已经接近 六年了。按照 2025年2月23日伯克希尔·哈撒韦最新年报数据,停止2024岁尾 ,伯克希尔在这五家公司的总投资成本为138亿美元,而至2024岁尾 他们的持股市值合计为235亿美元。 停止2024岁尾 ,巴菲特对日本投资的年度股息收入总额高出40亿美元,其中2024年约8.12亿美元。 到2024岁尾 5年时间,巴菲特对日本投资的盈利高出137亿美元,盈利率接近 100%,年均投资回报率15.3%。 巴菲特投资的这五家日本商社分别 是:伊藤忠商事(ITOCHU)、丸红(Marubeni)、三菱商事(Mitsubishi)、三井物产(Mitsui)、住友商事(Sumitomo)。 这五家日本商社在运营模式上与伯克希尔有诸多类似 之处,并且表现极为精彩。每一家企业都拥有普遍 的营业 版图,其中许多营业 扎根日本,但也有些企业营业 遍布全球。他们都邑 在适当的时间增长股息,在合理的时间回购股票,其高层办理 人员薪酬计划 也远没有美国偕行那么激进。 以是在年报会上,巴菲特称,对日本这五家商社的持股是长期投资,并且承诺支持这些公司的董事会。 三、巴菲特对日本五大年夜 商社投资持有50年的计谋,对中国投资者的鉴戒意义。  巴菲特对日本投资“50年”的信心,对投机 型投资者最大年夜 的鉴戒意义在于:投资的成功源于把握经济周期,对优质企业长期价值的坚持,而非对政策或市场的短期博弈。投机 者应从频繁 交易的“赌徒”心态转向价值投资的“农场主”头脑,通过研究基本面、坚持 耐烦和纪律,追求可连续的财产增长。巴菲特的计谋不仅实用于日本商社,也为全部投资者供给 了跨越市场情况的普适智慧。 虽然 ,巴菲特的计谋并非否认 短期交易,而是展现了一条更可连续的路径:用深度研究更换感情博弈,用耐烦等候更换频繁 操纵。对投机 者而言,即使无法完全复制其计谋,亦可汲取 几点精华: 一是要摒弃经济下行周期的短期博弈,寻找 经济上行周期的长期投资。 对于全球投资者而言,探责备球规模 内处于经济上行周期的国家,加大年夜 对他们的投资,将投资从经济下行趋势明显 的国家撤出,是明智之举。 对于国内无法布局全球市场的投资者,也可以通过ETF来投资上行周期的国家,比如日本、印度、越南等。 类同于宏观经济的周期理论,于行业和企业而言,选择那些处于上行周期行业中的企业,赢利的时机自然远大年夜 于投资那些下行周期中的企业。 投资者特别须要留意的是,大年夜 多数投资者将宽松的钱币政策和积极的财政政策作为可以投资的风向标。对于价值投资而言,这是极其毛病 的。 因为一旦政府开始使用降息、降准等钱币政策,以及扩大年夜 赤字、加大年夜 财政付出等财政步伐时,意味着政府已确认经济处于下行周期中,并试图减缓经济下行对资本 市场的打击以及对经济预期的支持。请谨记 :能够因钱币与财政政策改向的,那就不是经济周期。 与此同时,政策利率是资产代价的基石。当政策利率连续下行时,资产代价的估值中枢也肯定会随之下行。在资产估值中枢下行进程 中,统统投资收益都将随之下行。 二是以时间杠杆代替交易杠杆,不要过于存眷 短期的经济政策,忽略经济波动。  投机 者常试图通过经济波动猜测钱币政策或财政政策赢利,但宏观经济变量受多重身分 影响,猜测精确性低,风险高。巴菲特的做法表明,投资成功不依靠于赌政策,而是选择在宏观经济上升周期中能表现妥当的企业。投机 者应淘汰 对政策博弈的依靠,转而研究企业的竞争优势和现金流能力。 别的 ,频繁 交易每每试图捕捉短期代价波动,容易受到市场噪音的影响,导致高交易成本和感情化决议。应学习 巴菲特的长期主义,筛选具有安定 基本面的企业,淘汰 对短期政策波动的过分反应 ,从而进步投资的胜率。 实际上,市场波动中高抛低吸的完美操纵少少,频繁 买卖股票不仅增长交易成本,还打断复利效应的积聚。长期持有可淘汰 摩擦成本,比如频繁 交易的税费、佣金和价差损耗长期收益,规避择时风险。 三是化繁为简,聚焦优质资产,远离劣质资产,淘汰 决议频率。 投机 者每每追逐热门资产,疏忽 被低估的优质标的。巴菲特的成功表明,真正的时机常隐藏在市场疏忽 的角落。投机 者应培养耐烦,学习 通过基本面分析寻找 被低估的资产,而不是跟随市场热点或政策风向。 【作者:徐三郎】 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作