苏超赛事热度连续攀升,作为本次赛事独一 白酒赞助商的今世缘(603369.SH)借助赛事流量,引发市场关注。然而,这波“泼天流量”仍难明资本市场对公司的增长焦急。当下,今世缘面临的艰苦 不少:事迹 未达预期、过分依

|

苏超赛事热度连续攀升,作为本次赛事独一 白酒赞助商的今世缘(603369.SH)借助赛事流量,引发市场关注。 然而,这波“泼天流量”仍难明资本市场对公司的增长焦急。 当下,今世缘面临的艰苦 不少:事迹 未达预期、过分依靠江苏本土市场、高端化计谋 鞭策 遇阻,库存高企的环境下仍坚持鞭策 百亿产能扩张计划。同时,公司高管薪酬却比年攀升,以及新“禁酒令”的影响等。 尽管 今世缘办理 层的雄心 勃勃,但市场担心的是,今世缘的江苏省内市场红利已经吃尽,省外市场冲破瓶颈短期也难实现。而今世缘在发展 进程 中遇到的相关艰苦 ,也亟需解决。  “泼天流量”难救股价 苏超赛事的连续火热,让江苏企业迎来了备受注视 标高光阶段。 今世缘作为官方计谋 互助伙伴中独一 的白酒品牌,其旗下的国缘V3以该身份深度融入联赛,还以“今世缘”冠名了故乡淮安足球队。 通过场内巨型广告 展现 、企业方阵亮相以及活动联动等多种情势,实现了全方位曝光品牌,实现了品牌“刷屏”的效果。 并且,今世缘的营销举措不止步于此。 在淮安队主场比赛时代 ,公司开展了“酒旅体”融会 营销活动:6月13日至6月16日,南京市民可凭身份证免费参不雅 今世缘旅游景区;购买6月14日淮安队与南京队比赛门票的不雅 众,也能凭购票凭证或身份证免费游览该景区。 这一系列操纵,被业内人 士看作是今世缘试图以“轻量化方式”提升全国性品牌认知度的实验。 然而,令人痛惜的是,这场流量盛宴并未转化为鞭策 股价上涨的有力因素,对股价的提振感化 险些可以疏忽 不计。 自苏超开赛以来,今世缘的股价逆势下行,从48.65元/股一起跌至38.09元/股,跌幅高出20%。

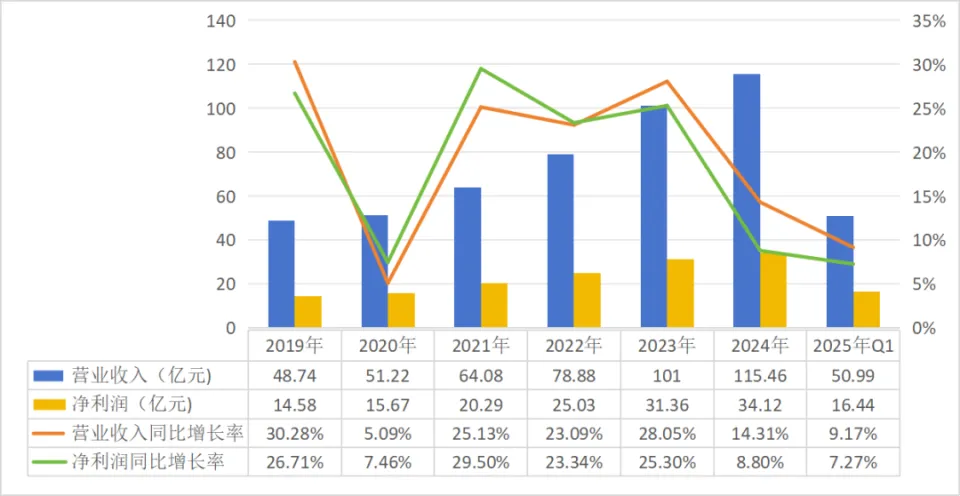

来源:同花顺 由此可见,今世缘的股价表现与苏超的热度并不匹配。那么,市场究竟在担心什么呢? 或与市场对今世缘的事迹 预期有关。财报显示,2021年-2023年公司事迹 每年保持在20%以上的净利润同比增速。

在2024岁首年月 ,今世缘满怀信心地定下了年度事迹 目的:整年策划目的设定为总营收约122亿元,净利润约37亿元,并锚定“2025年挑衅营收150亿”的计谋 目的。

实际却不尽如人意。 2024年今世缘实现营收增长14.3%,达到115.4亿元;归母净利润增长8.8%,为34.1亿元。尽管 营收和利润均实现增长,但均未达到既定目的。 尤其在2024年四序度还涌现 了负增长,公司实现营收16亿元,同比下降 7.6%;而归属母公司股东的净利润为3.3亿元,同比下降 34.8%。上一次涌现 如许的环境还是在四年前疫情爆发的2020年一季度。

2025年一季度,今世缘实现营收50.99亿元,同比增长9.17%;归母净利润16.44亿元,同比增长7.27%。虽然事迹 实现了增长,但仍远低于2021-2024年每个一季度超20%的增速。

“走不出”江苏市场 今世缘前身为有几百年酿酒历史的高沟酒厂.江苏名酒“三沟一河”中,洋河与双沟构成了现在的洋河股份,高沟则演化 成今世缘。 然而,今世缘至今仍深陷“走不出江苏”的困境。 财报显示,2024年整年今世缘营收总额为115元。此中,今世缘在江苏省省内营收为106.2亿元,占总营收比重为91.93%;省外收入为9.26亿元,占总营收比重8.07%。 如许的市场散布 状况,在主流白酒上市公司中并不常见。 一样平常而言,百亿规模

的酒企大多已实现全国化结构,少有依靠单一市场的环境。也由此,尽管

今世缘营收已达百亿,却仍被视为“地产酒”。 相比之下,同为地方 酒企的迎驾贡酒,2024年省外市场的营收贡献率已迫近30%。同省的洋河酒2024年省外收入更是高达158.44亿元,占营收比达到了54.87%。 实在,今世缘早在2014年上市之际,便提出了全国化发展 的计谋 构想。此后多年间,公司多次针对省外市场全心 规划,以致一度计划通过收购的方式来开发全国市场。 但从实际效果来看,今世缘依旧严峻依靠省内渠道。经销商数据也显示出今世缘全国化进程的艰难。 2024年公司省内、省外经销商数目基本 持平,达到615家,均匀每家省外经销商实现的营收仅约150万元。相比之下,洋河的省外经销商,均贡献营收高达270万元。 今世缘的产品重要聚焦于次高端市场,其千元代价带产品贡献有限。 高端白酒市场竞争激烈,消费者的品牌认知早已被茅台、五粮液、泸州老窖(即“茅五泸”)等品牌深度占据。 今世缘推出的千元产品,市场担当水平较低。以2024年销售 数据为例,国缘V9销售 额刚刚突破1亿大关,而茅台1935销售 额高达120亿,二者销售 量级差距巨大,险些无可比性,也进一步凸显了今世缘在高端市场的困境。 今世缘的产品盈利状况也不乐不雅

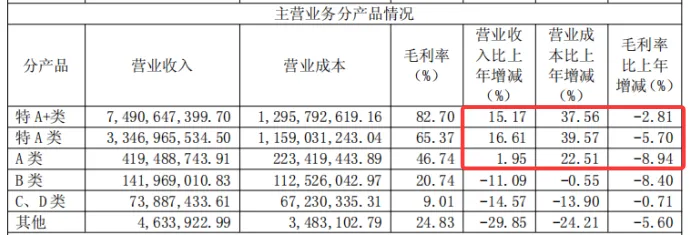

。财报显示,2024年公司的特A +类、特A类、A类产品的业务成本增速均高于业务收入增速,致使这三大产品线的毛利率别离

下滑2.81%、5.7%、8.94%,就连低端类产品的毛利率也涌现

下滑环境。

发展 艰苦 需“破局” 在尚未完成全国化排泄的配景下,今世缘始于2020年扩产行动仍在连续鞭策 。 财报显示,今世缘的在建产能,预算总额高出百亿,详细涵盖智能化酿酒陈贮中央、成品酒包装物流中央以及南厂区新制曲中央等多个重点项目,预算累计达104.6亿元。 不过 ,停止目前,这些项目的累计投资金额为51.47亿元,完成度尚不够 一半。

今世缘现在的销量规模

是否需要超百亿元扩产呢?2024年末,公司成品酒库存1.5万千升,,较2023年有所下降

,从这一角度看似乎确实有扩产的必要。 然而,2020年末今世缘的半成品酒库存量约为10万千升,到了2024年已增至16.2万千升,同期白酒销量仅增加了2.4万千升。未来今世缘产能将连续续增长,无疑将对未来的销售 构成不小的挑衅。

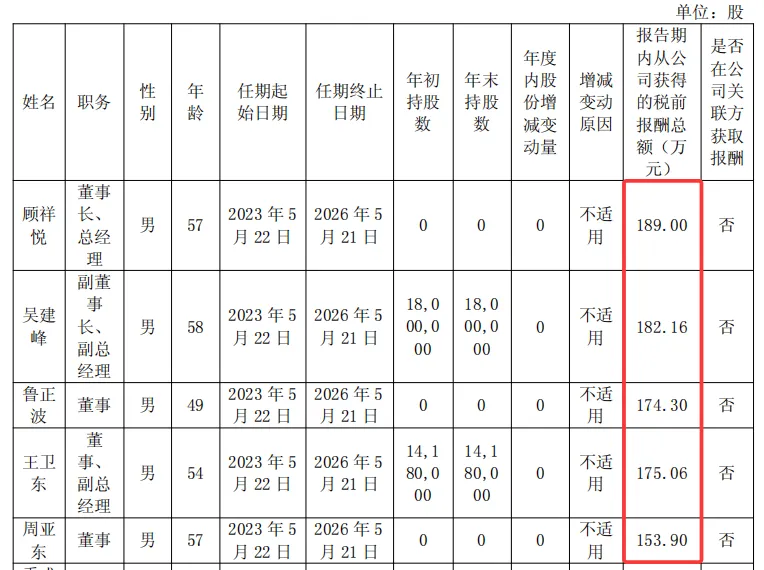

在品牌影响力方面,与茅台、五粮液等一线白酒品牌相比,今世缘在全国的着名度和影响力较弱,省外市场拓展中这一劣势更为明显 。 其省外经销商规模 小、资源有限,难支持高端白酒社群消费;且品牌认知度低、消费者购买意愿弱。 产品结构上,今世缘的主力产品会集在100-500元代价带,虽符合江苏地区消费者需求,但在全国市场上高端形象不够 。 其推出的高端新品,如国缘六开等,市场表现并不尽如人意。在高端白酒市场竞争激烈的配景下,受品牌影响力和渠道资源限定,难以打开高端市场局面。 计谋 层面,今世缘也面临调解艰苦 。2019年提出的“1 + 2 + 4”省外计谋 ,在六年间履历 了三次调解,从聚焦山东市场到转攻长三角地区,资源分散 导致重点市场始终未能取得突破。 相比之下,汾酒借助华润渠道实现全国化结构,古井贡酒通过并购黄鹤楼酒业拓展市场,今世缘的“内生扩张”策略效果却不尽如人意。 尽管 今世缘事迹 未达到年度目的。但公司董事长兼总司理顾祥悦的薪酬依旧攀升至新高。 财报显示,2024年顾祥悦薪酬189万元,较2022年上涨62万元,涨幅接近50%。 在20家A股白酒企业的高管薪酬排名中,仅次于金徽酒、舍得酒业和口子窖。并且,今世缘办理 层中有12名高管年薪高出150万元,年薪总额达2173万元。

此外,2025年5月新一轮“禁酒令”的出台,将禁酒规模 从高级 酒水扩展至所有含酒精饮料,标记着政策调控进入新阶段。 尽管 政务消费占比已大幅下降 ,但政策对市场情绪的冲击仍不容小觑。 对于部门地区酒企而言,新“禁酒令”堵截了其在本地及周边政商务接待的焦点场景,此前通过政务赠酒带动企业客户、形成消费传导链的模式难认为 继,从而面临销售 困境。 今世缘因过分依靠本土市场、且品牌力不够

,陷入全国化与高端化双重艰苦

之中,这也是地区酒企向全国化转型面临的范例挑衅。 若其未来想突破“江苏惬意区”,则需出力 鞭策 计谋 重构与品牌价值重塑,通过弱化品牌地区属性、实行差别化产品创新策略来开发市场新空间,而非盲目跟风行业头部品牌。 来源:牛刀财经

更多精彩内容 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作