九月的第三周,半导体方阵走过来了。国产芯片的真容,团体亮相,预示着算力生态的国产更换初步成型。国产芯片的机能 参数,以史无前例 的透明度呈现出来——但并不是都由这些企业主动宣布。央视意外曝光了中国联通智算

|

九月的第三周,半导体方阵走过来了。国产芯片的真容,团体亮相,预示着算力生态的国产更换初步成型。 国产芯片的机能 参数,以史无前例 的透明度呈现出来——但并不是都由这些企业主动宣布。央视意外曝光了中国联通智算中央对国产芯片的签约情况,还给了阿里巴巴平头哥PPU的参数一个年夜 年夜 的特写。华为在全联接年夜 会上显现 了昇腾AI芯片4年5款产品 的蹊径图,从算力到内存再到互联,根本也都亮得明明白白。摩尔线程极速推动 IPO,下周上会,国产AI芯片的机能 坐标系,正被不停填充得更加 麋集与清晰。 这一切的另一面,则是中国对美国成熟制程的反推销 调查,以及代表先辈AI芯片的英伟达的反垄断调查。从H20到6000D,黄仁勋在中国的缩水版GPU的买卖,变得越来越难以为继。他该想办法拿出点真东西 ,不克不及 以年夜 体雷同机能 的产品 占着中国市场。 黄仁勋不停都把DeepSeek与华为挂在嘴边。前者是英伟达长期的生态同伴,后者是最强劲的竞争对手。本周的华为全联接年夜 会2025,应当 没有让他“失望”。华为副董事长、轮值董事长徐直军在主题演讲中直言,去年就想给市场睁开介绍下算力解决计划 的希望,但“我的团队不赞成 ”。今年,在DeepSeek开源后,华为的客户对“昇腾成长 提出了许多题目,也布满了等候”,共识最终 形成。 以往,市场总是在真假难辨的纪要里打探,华为的昇腾910系列,毕竟处于英伟达哪一年的程度?这一次,华为证实,今年一季度的昇腾910C足以更换缩水版“H20”,直逼三年前的H100,真正推出相称H100的产品 ,要比及2026年的950系列。至此,华为终于要告别迭代多年的910系列了。

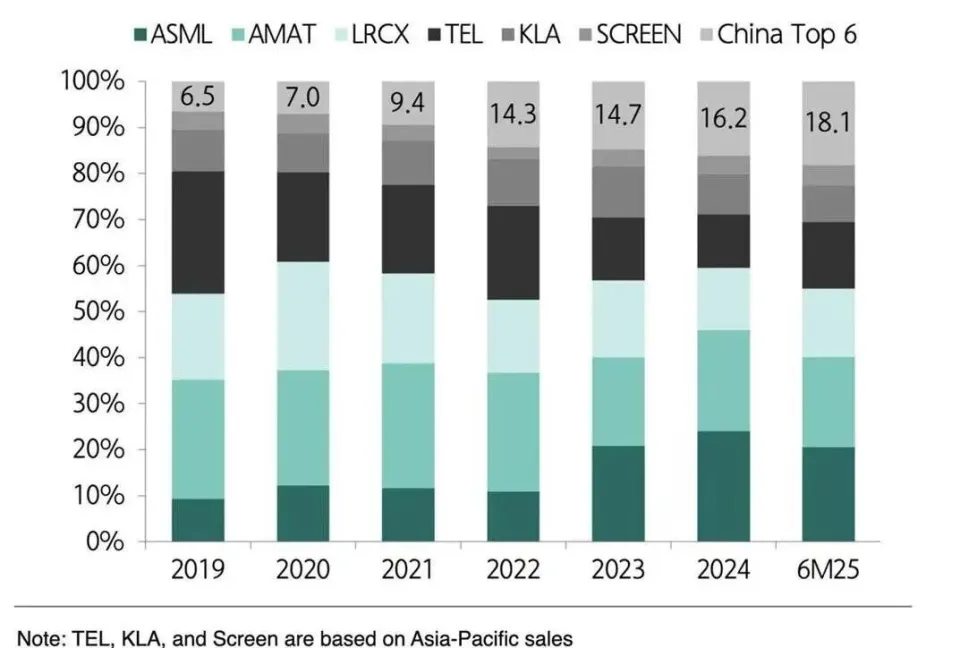

回望过去,2018光阴为发布了昇腾310,次年就进级 至昇腾910。今后,芯片的番号不停停留在910期间,小步迭代,后缀不停进化。从2026年开始,华为正式进入了“后910期间”。将来三年,昇腾系列将从950到960再到970,以算力、内存带宽与互联带宽险些每年翻一番的速度 ,向着更易用,更多半 据格式等方向持续演进。这意味着华为已经初步创建了完备 代工乃至装备与质料等“增援与后勤保障”系统 ,估计 也将很快渐渐浮出水面。 某种程度上,新番号的昇腾芯片,就是在向英伟达下战书 。英伟达为Hopper架构引入创新的NVFP8精度格式,Blackwell则进一步推出NVFP4,使得用户能在超低精度格式下,依然能保持 普遍 动态规模 内的数值精度,实现更高效的训练与推理。华为的昇腾950系列,不仅新增支撑 业界标准FP8/MXFP8/MXFP4,并特别支撑 华为自研的HiF8,既坚持 了FP8的高效,又让精度接近FP16;接下来的昇腾960系列,还将进一步支撑 HiF4。充实体现了“以数学补物理”的思路 。 华为险些与英伟达,同时完成了预填充(Prefill)与解码(Decode)阶段的硬件解耦。而且,华为的垂直自研,看上去更为彻底。明年推出的昇腾950PR,主打推理的Prefill阶段与推荐业务场景,定位雷同于同期发布的英伟达的CPX,聚焦于解决长高低 文需求日益高涨的痛点;它搭载了华为自研低资本HBM的HiBL 1.0。同年晚些时候推出昇腾950DT,则偏重推理的Decode阶段与训练场景,配备了互联带宽与访存带宽更高的HiZQ 2.0。英伟达也在自研HBM,重如果 HBM4的根本裸片,估计 2027年下半年小规模量产。 别的 ,华为还更新了通用计算 的鲲鹏处置惩罚器的蹊径图,将从2026年的鲲鹏950及其通用计算 超节点TaiShan950起步。TaiShan系列还能与华为“举世最强算力的超节点”Atlas系列一起,构建成混淆超节点。从这个角度看,华为同时扮演着英伟达与英特尔的角色 。 只管单卡的绝对机能 仍旧存在代差,但从此次 发布会开始,无论是算力、内存还是互联,华为AI芯片在代际进级 的速度 与幅度上,已经与英伟达站到了统一 节奏上。蹊径图史无前例 的透明度,相称于对外开释出有关全栈供给 链自主的强劲简直定性旗帜灯号 。华为将公开接受市场的检验,明白坚持昇腾硬件变现,其他软件、对象 与模型,或开源,或开放。 九月,国产芯片另有更多方阵接受了市场的检阅。在市场派中,寒武纪是最能给市场供给 感情代价的标的之一,上市至今市值涨超20倍。在Bernstein的报告 中,寒武纪是第一梯队的,在国内厂商中市场占比第二。它实现了指令集到芯片架构再到制程工艺的“0美国身分”,保障了中国智能财产能够“保底运行”。去年量产MLU-590在FP16精度下的峰值算力已经超过了A100;市场传言寒武纪最新的MLU-690,已经可以和H100扳手段 。本月,它的40亿元定增筹划,得到了证监会答应。 海光信息的DCU“深算”,是一款GPGPU芯片,已迭代至第二代;它经由过程 并购中科曙光,留意成为华为之后中国第二座“AI工场 ”。3H(华为、海光、寒武纪)之外,更多市场派的AI芯片企业,包含 沐曦股份、摩尔线程等等,正以不成 思议的速度 ,从交表到问询到上会,加速冲刺上市,为市场选择供给 更丰硕 的参照系。 中国互联网巨子 们,也正重拾BAT期间的斗志。阿里和百度的自研芯片已经量产;腾讯下注了燧原科技,是这家酝酿上市的AI芯片企业的最年夜 股东,紧张客户,也是研发合作者;字节跳动现在是寒武纪最年夜 的互联网客户,它的定制AI芯片也正在路上。硅谷巨子 们经由过程 博通等芯片计划厂商,自研定制AI芯片,看起来,不少中国互联网巨子 ,决意本身干了。 阿里巴巴旗下的AI芯片PPU,被央视“意外”曝光,多项参数的机能 ,超过了英伟达A800、接近H20。年初,百度的昆仑芯三代P800,就至少可以点亮三万卡集群,克日,百度昆仑芯又斩获中移动十亿级订单。市场乃至有点等候昆仑芯分拆,有机构对其估值500亿港元,相称于百度市值的25%。 腾讯短短一个月内两次表态,是中国国产算力生态足以“保底运行”的干证 。在本周的举世数字生态年夜 会上,腾讯为差别国产芯片不停提升计算 机能 点赞,并确认正与多家芯片厂商谈合作。此前,在二季度财报德律风 会上,腾讯就表示过,训练用的芯片贮备 充足,推理用的选择也许多。 在储存领域,中国也正在出生 本身的三星或美光。作为中国最年夜 的DRAM厂商,长鑫存储(CXMT)与内存三巨子 在HBM上的差距,正在迅速从8年缩小到年夜 约4年,武汉新芯也在奋起直追。作为中国最年夜 的NAND厂商,长江存储(YMTC)也对HBM爱好浓厚。半导体研究 公司TechInsights乃至言之凿凿地声称,长鑫存储与长江存储正在合作开辟HBM,前者供给 DRAM,后者供给 混淆键合的症结 技术。随着HBF渐渐吸引更多市场热度,长江存储的研发积累将进一步开释。 在装备环节,尤其是光刻装备,中国的希望依旧笼罩在秘密之中。今年,新凯来(SiCarrier)浮出水面,揭开了部分帷幕,它与北方华创与中微公司等,有望成为中国的运用 质料;但市场最等候的仍旧是它在EUV光刻项目上的探索。海外市场还在追问,上海的宇量昇是谁。它的浸润式深紫外(DUV)光刻机已经进厂测试,机能 年夜 抵相称于ASML在2008年推出的NXT:1950i。虽仍不及当下受限的NXT:2000i,但这台面向28纳米工艺的装备,经由过程 多重曝光技术,并非没有能力触及7纳米节点。更症结 的是,其零部件国产化程度已相称可不雅观 。 中国半导体装备市场格式

军迷们常常戏称,“过于落后,可以显现 ”。中国半导体行业渐渐走向透明化,恰恰也预示着供给 链在走向完备 和成熟的历程中,正在取得本质 性的希望。已经公开的信息,都是无法再被“卡脖子”的环节,乃至部分成熟制程已经可以适当敲打一下美国企业。 股市对半导体供给 链体现出极年夜 的热忱 。中国半导体行业的并购、上市与定增正在加速,从代工领域的中芯国际到华虹公司,从EDA领域的概伦电子到华年夜 九天,以及更多质料、计划、装备领域的整合,都必要规模庞年夜 的资金支撑 。随着芯片全财产链渐渐透明,对其技术和产品 的理性分析,将会渐渐更换感情代价。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作