2023年下半年以来,国度 启动了新一轮年夜 范围 化债,重点是化解隐性债务,从有息债务到清欠企业账款。尤其是2024年以来,解决拖欠企业款项的问题被提升到史无前例 的重要职位 。“化债行情”的重要受益者之一,就是 固废

|

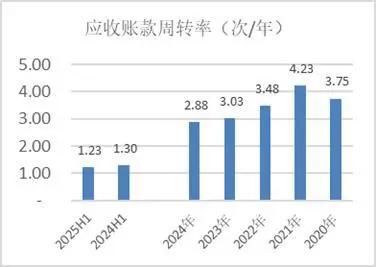

2023年下半年以来,国度 启动了新一轮年夜 范围 化债,重点是化解隐性债务,从有息债务到清欠企业账款。尤其是2024年以来,解决拖欠企业款项的问题被提升到史无前例 的重要职位 。 “化债行情”的重要受益者之一,就是 固废处理惩罚行业。 以市值创下汗青新高瀚蓝环境为例,本文之中,我们将揭示这个鲜被市场所提及 的冷门板块的价值逻辑。 01 化债进程与当局及处所 融资平台应收账款较多的行业,包罗基础设施建设、环保水务等公用事业类、土地一级开发及房地产类、教育与医疗等范畴,以及PPP项目。 我们以固废处理惩罚上市公司为例,来不美观 察化债年夜 背景下,其财务状况有无优化。 从资产欠债 率来看,固废行业团体的自2021年以来即处于降欠债 的进程中。25年上半年与上年同期相比,资产欠债 率略有上升。2021年以来应收账款周转率逐年略降。25年上半年应收账款转率同比进一步下降。

图表1:固废上市公司团体资产欠债 率% 图表2:固废上市公司团体应收账款周转率(次/年) 如果我们从营业收入与应收账款增加 率对比来看,固废处理惩罚行业已今后前的高速增加 步入平宽限 ,应收账款增加 率明显高于营业收入增加 率。但我们也不美观 察到,25年上半年应收账款增加 率明显下降,与2022年根本相当。

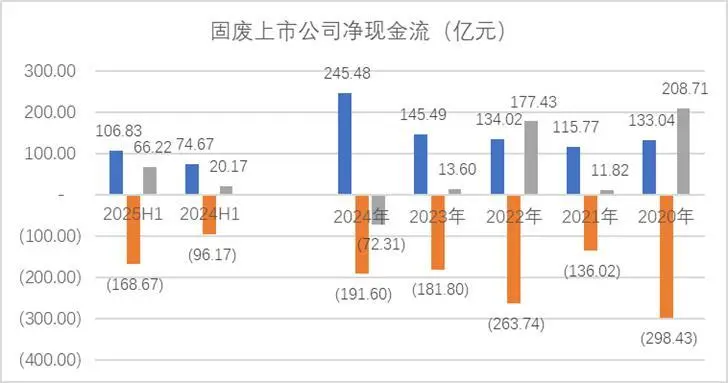

图表3 :应收账款、营业收入增加 率 从行业团体现金流来看,2020年及2022年是投资活动高峰期,目前已年夜 幅放缓。企业经营净现金流均为正值,2024年年夜 幅改状况,是首个经营性净现金流覆盖投资性净现金流的年份,企业债务步入净归还期。 2024年企业经营性净现金流年夜 幅改良 ,必定 程度亦是清欠举措的效果呈现。

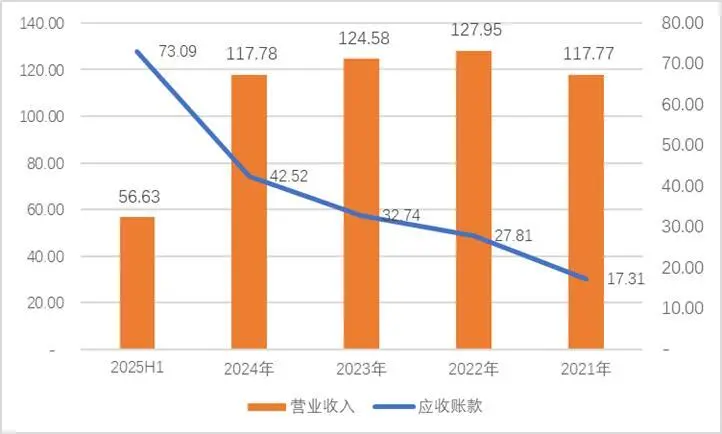

图表4:固废上市公司净现金流(亿元) 总体来看,固废处理惩罚行业上市公司财务状况有所改良 ,资源付出淘汰+经营性现金流高峰,2024年经营性现金流首次覆盖投资性净现金流,降欠债 。应收账款增速渐缓,仍应高于同期营收增加 ,必定 程度上表白 “清欠”举措仍任重而道远。 02 个体冷暖瀚蓝环境主营垃圾处理惩罚,其营业收入重要包罗垃圾焚烧的电力及干系补助 收入、餐厨及厨余处理惩罚、垃圾转运及处理惩罚费。 其中垃圾转运及处理惩罚费通常 由当局招标或协定 必定 ,比方,中国垃圾焚烧项目广泛接纳BOT(建设-运营-移交)模式,特许经营期25-3年,当局按协定 付出处理惩罚费(约70-150元/吨)。 垃圾焚烧发电及干系补助 收入,按干系划定 : 按其入厂垃圾处理惩罚量折算成上彀 电量举办 结算。每吨保存 垃圾折算上彀 电量暂定为280千瓦时,并实行世界 统一垃圾发电标杆电价每千瓦时0.65元。别的上彀 电量实行本地同类燃煤发电机组上彀 电价。 发电补助 包罗国补及省补,省补每千瓦时0.1元,国补为上彀 电价高出本地燃煤基准价的部门扣除省补后残剩 部门,国补资金来源于世界 征收的可再生能源电价附加(含税电费的1.5%-3%),现实中国补约每千瓦时0.19元。 从瀚蓝环境的营收及应收账款来看,近四年营业收入在117.77亿元-127.95亿元之间,但其应收账款自2021年的17.31亿元上升至42.52亿元,25年半年报主如果 受并表粤丰环保影响,以下重点剖析 年报数据即并表粤丰环保前。

图表5:瀚蓝环境营收及应收账款(亿元) 年报体现,2024岁终 应收账款重要包罗当局组合:可再生能源补助 :电网客户及一般 客户等占比别离 为67.55%:24.29%:8.15%。其当局客户包罗佛山市南海区狮山镇城建和水务办公室、桂城街道服务处等。 与上年度相比,电网及一般 客户应收压降约6100万之外,当局及可再生能源别离 增加 9.41亿元、2.06亿元。

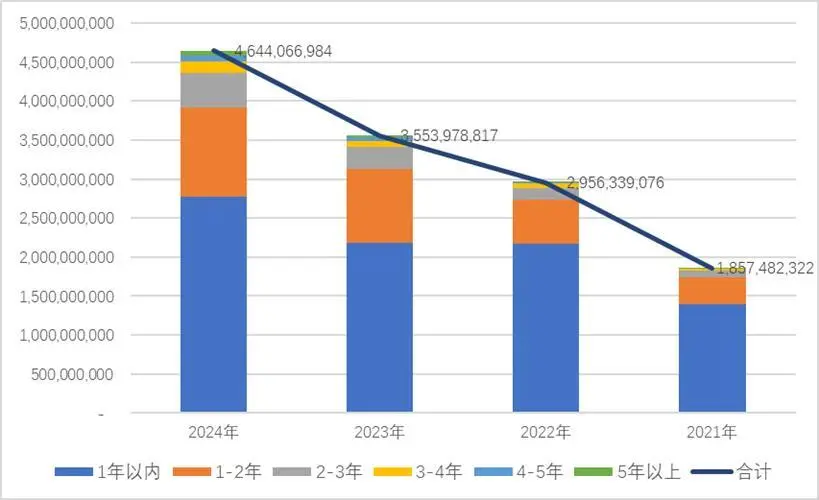

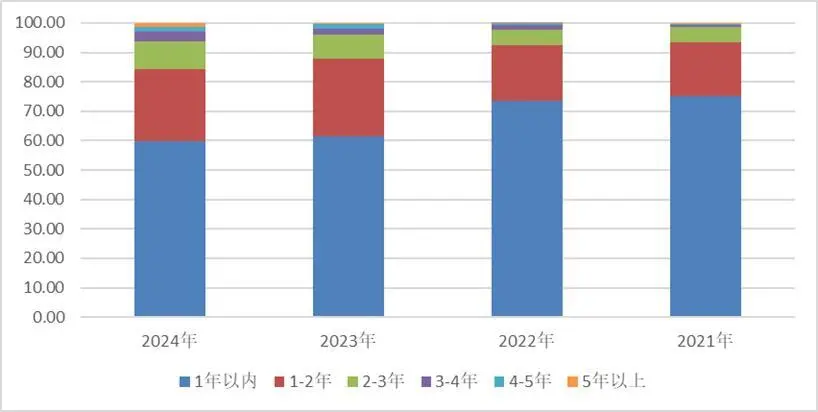

21-24年,应收账款自18.57亿元增加 至46.44亿元,年均复合增加 36%,而同期营收根本持平,年均复合增加 率仅0.31%。从其账龄分布 来看,近年增加 较快的重要为1-2年、2-3年。 24年相比上年,营收略降,但各账龄段应收账款均在增加 ,但从占比来看,1-2年占比压降,但2-3年、3-4年占比上升。 团体来看,应收账款范围 及结构并不抱负,为过往几年累积的效果。

图表6 :瀚蓝环境应收账款及账龄分布

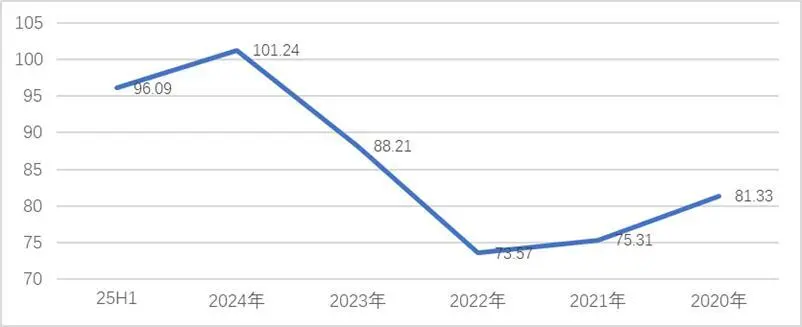

图表7 :瀚蓝环境应收账款账龄分布 从收现比来看,21年及22年相较差,23年至24年已年夜 幅优化,尤其是24年收现比年夜 于1,企业经营与投资性净现金流轧差为14.36亿元,而上年仅为2.4亿元。降欠债 、提高分红率具有现实基础。且从年报内容来看,公司本身亦高度重视加速回笼应收账款。

图表8:瀚蓝环境收现比 03 “现金流改良 -分红率提升-股价重估”总体来看,化债年夜 背景下,固废企业应收账款仍维持较年夜 范围 ,且其增速亦高于营收增速。 但我们也不美观 察到,企业收现等到 现金流已年夜 幅改良 。以瀚蓝环境为例,其经营与投资轧差后现金流年夜 幅改良 ,降欠债 及提高分红率已具备现实基础。行业上市公司毛利率广泛在30%摆布 ,头部企业ROE在13%摆布 。 考虑 到财务数数据滞后,鉴于2025年将“清欠账款”提升至史无前例 的高度,且首次经过过程 当局专项债等多种方法 予以资金支持,有情由 预期固废行业上市公司将来现金流将年夜 幅改良 。 过往固废行业分红率广泛在30%以内,可关注 分红率提升带来的股价重估时机。 本文系基于公开质料 撰写,仅作为信息交换之用,不构成任何投资发起。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作